|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

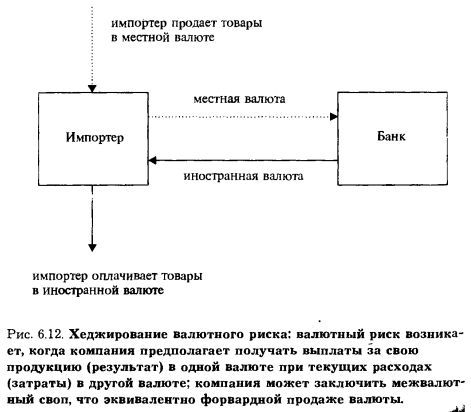

Валютные свопыХотя рынок валютных свопов «старше» рынка процентных свопов, он меньше последнего по размерам и не имеет столь развитой структуры. В первой половине 1980-х годов валютные свопы стали популярными по трем основным причинам. Во-первых, регулирование центрального банка вынудило банки финансировать активы с плавающей ставкой обязательствами с плавающей ставкой, а не за счет краткосрочных депозитов. Во-вторых, стороны старались извлечь выгоду из предоставления друг другу ссуд на разных международных рынках. Наконец, более низкий ссудный процент побуждает стороны свопа примириться с присущим ему кредитным риском. Валютный своп представляет собой контракт по замене платежей в одной валюте платежами в другой валюте (рис. 6.12). Свопы осуществляются на двух рынках – валютном и рынке капиталов, и этот термин часто приводит к путанице. На валютных рынках валютный своп представляет собой продажу на условиях спот и покупку на условиях форвард одной валюты за другую. Валютный своп очень похож на долгосрочный валютный форвардный контракт. На рынках капиталов валютный своп обычно включает поток процентных выплат в сочетании с валютной сделкой. Валютные свопы на рынке капиталов относятся обычно к типу «фиксированная ставка против плавающей» (известны также как межвалютные свопы). Валютные свопы заключаются, когда между двумя валютами отсутствует форвардный рынок среднесрочных и долгосрочных контрактов. В основном валютный своп представляет собой первоначальный обмен валютами и обратный обмен по истечении срока. Процентные выплаты одной стороны другой осуществляются исходя из суммы номинала в имеющейся валюте. В качестве посредника между двумя контрагентами может выступать банк (по кредитным соображениям или на случай, если потребности контрагентов не совпадают).

Согласованный обменный курс обычно основан на курсе спот. Обеим сторонам известны их будущие обязательства, но поскольку курс спот при завершении сделки, по всей вероятности, будет отличен от начального, то одна сторона получит курсовую прибыль, а другая – понесет убытки. Одним из путей решения этой проблемы является равносторонний обмен, когда обменный курс в начале свопа, равняется курсу при его завершении.

Курс, согласованный в сделке своп, будет зависеть от общих ожиданий в отношении будущей динамики курса валюты, включая потенциальную девальвацию, и от влияния, которое эти ожидания оказывают на спрос и предложение свопов в данной валюте на рынке. Когда спрос односторонний, курс может не быть благоприятным. Рынок является наиболее ликвидным, когда оценки его перспектив расходятся и существует общая неопределенность. Цена, как правило, определяется посредством переговоров, но базис цены отражает разницу в процентных ставках между валютами, о которых идет речь, относительно ставок по государственным облигациям с конкретным сроком погашения. На цену, кроме того, оказывают влияние политика правительства и кредитный рейтинг. В настоящее время многие банки действуют в качестве активных дилеров по валютным свопам. Тем не менее, очень крупные сделки могут включать несколько контрагентов, поскольку ни одна сторона не настроена брать на себя такую степень риска. В конце 1980-х годов новые требования в отношении размера капитала сделали валютные свопы недопустимо дорогостоящими для многих банков. В последние годы валютные свопы играли важную роль на рынках еврооблигаций, позволяя крупным заемщикам получать ссуды по ставкам ниже LIBOR. Заемщики с высокой репутацией могут получать ссуды в определенных валютах под очень низкий процент. За последнее время на видное место выдвинулись рынки австралийского и новозеландского долларов. Ссуды в этих валютах посредством свопов переводятся в валюты, действительно требующиеся заемщику, благодаря чему привлечение средств обходится дешевле, чем получение кредита непосредственно в требуемой валюте. Низкие ставки часто бывают связаны с тем, что мелкий инвестор, в отличие от профессиональных инвесторов, при неопределенной ситуации на рынке более склонен вкладывать средства в институты с международной известностью, например, Мировой банк, примиряясь с более низким доходом. Кроме того, на некоторых рынках существует меньшая дифференциация доходности между классами заемщиков. Межвалютный своп «фиксированная ставка против фиксированной» Мотивацией свопов этого типа является то, что каждый из контрагентов обеспечивает привлечение средств на благоприятных для него условиях в разных странах; при заключении свопа платежи осуществляются в валюте, которую предпочитают стороны сделки. Например, компания А является американской и, следовательно, ведет операции в долларах США. Проблема этой компании состоит в том, что она уже разместила несколько выпусков облигаций на местном рынке. В результате она не может больше эмитировать облигации с низкой ставкой, поскольку спрос уже насыщен. С другой стороны, компания А имеет высокую репутацию в Швейцарии, поскольку не часто выступала там в качестве заемщика. Таким образом, если А мобилизует капитал в швейцарских франках, то она сможет получить ссуду под более низкий процент, поскольку она считается кредитоспособной в Соединенных Штатах. Поэтому среди швейцарских инвесторов будет существовать спрос на ее облигации. Сторона Б занимает противоположную позицию и может мобилизовать капитал на выгодных условиях, выпустив облигации в долларах США. Заключив валютный своп, компании А и Б могут согласовать свои позиции. Компания А может уплатить проценты компании Б по займам, и наоборот. Указанная операция может включать равносторонний обмен суммами номиналов (рис. 6.13). В начале свопа компания А продает швейцарские франки и покупает доллары. Компания Б покупает швейцарские франки и продает доллары. В ходе свопа А производит выплаты процентов Б в долларах США, тем самым осуществляя выплаты по долларовому выпуску. Б производит выплаты процентов А в швейцарских франках, тем самым осуществляя выплаты по выпуску в этой валюте. В конце срока действия свопа компания А покупает швейцарские франки и продает доллары, а компания Б продает швейцарские франки и покупает доллары, благодаря чему обе стороны гасят свои выпуски.

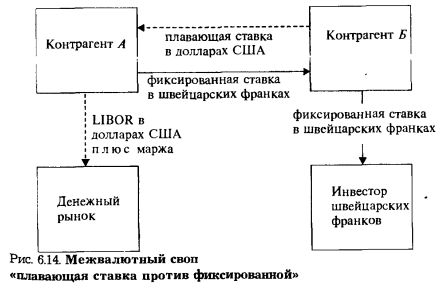

Межвалютный своп «плавающая ставка против фиксированной» Часто бывает так, что банк, ведущий баланс не в долларах, имеет среднесрочные активы с плавающей ставкой в долларовом выражении. Банку необходимо финансировать свои среднесрочные долларовые активы с плавающей ставкой среднесрочными обязательствами в долларах с плавающей ставкой. Однако в своей валюте он может только более выгодно привлечь средства на основе фиксированной ставки. Своп предоставляет путь решения этой проблемы. Например, контрагент А имеет юридический адрес в США, а контрагент Б – в Швейцарии (рис. 6.14). В этом случае контрагент А может получить более выгодную ссуду на основе плавающей ставки, а контрагент Б – фиксированной ставки (заемщики с менее высоким кредитным рейтингом зачастую могут получить ссуду на основе плавающей ставки на относительно более выгодных условиях, чем заемщики с более высоким рейтингом, и наоборот). Заключив валютный своп, обе стороны могут использовать свои сравнительно высокие кредитные возможности для снижения ссудного процента. Контрагент А может получить заем в долларах США по плавающей ставке, равной LIBOR плюс маржа. Контрагент Б может более выгодно получить заем в швейцарских франках по фиксированной ставке посредством выпуска облигаций. В ходе свопа контрагент Б может выплатить доллары по плавающей ставке контрагенту А в качестве обслуживания долларового займа. Контрагент А может выплатить швейцарские франки контрагенту Б в качестве обслуживания займа в швейцарских франках. |

||||||||||||

|

||||||||||||

|

|

||||||||||||