|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

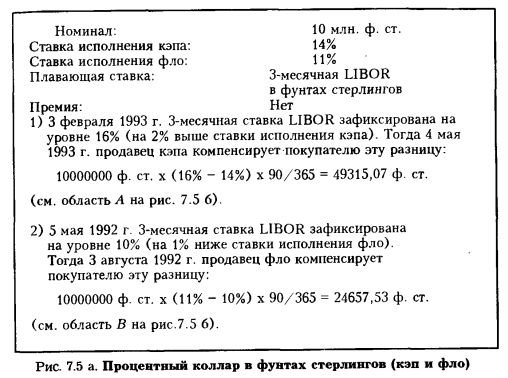

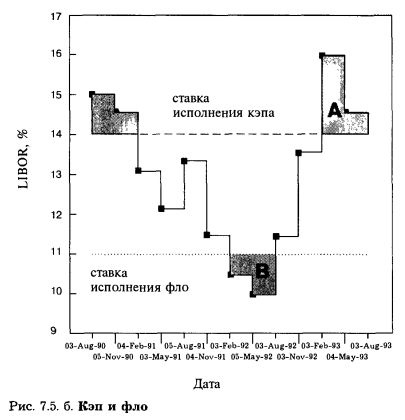

Процентные кэп, фло и колларПроцентные кэп и фло функционируют как поток опционов IRG. Кэп фактически представляет собой цепь опционов заемщика европейского типа, а фло – цепь опционов кредитора. От покупателя требуется выплатить авансом премию, котируемую в беспроцентных базисных пунктах. Кэп и фло часто имеют форвардное начало. С начала сделки и до ее заверешения кэп и фло претерпевают множество фиксаций ставки LIBOR, хотя ставка исполнения остается неизменной вплоть до истечения срока. В большинстве случаев номинал по сделкам кэп/фло остается неизменным в течение всего срока; тем не менее, если речь идет о погашении суммы в рассрочку по инвестиционным программам, то номиналы могут согласовываться с графиком погашения. Подобно процентным свопам, для сделок кэп/фло существует специальная документация. Некоторые банки представляют свою собственную документацию, тогда как другие используют документацию ISDA. Кэп может быть приобретен учреждением для согласования дат пролонгации в программе финансирования. Например, если учреждение имеет программу финансирования по плавающей ставке продолжительностью 2 года и с полугодовым циклом пролонгации, то управляющий финансами может приобрести 2-летний кэп относительно 6-месячной ставки LIBOR. Ставка исполнения кэпа будет установлена на уровне, при котором получение ссуды станет невыгодным. В дни пролонгации ставка исполнения кэпа сравнивается с фиксированной ставкой LIBOR. Если LIBOR выше ставки исполнения кэпа, то продавец кэпа должен компенсировать разницу покупателю. Платеж обычно осуществляется в конце периода. Если LIBOR ниже или равна ставке исполнения, никакие выплаты не производятся. Размер платежа вычисляется следующим образом: LIBOR – Цена исполнения х Номинал х (Число дней в периоде / 365)

Фло аналогичен кэпу, но его функцией является фиксация ставки кредитования. Фло часто используется лицами, осуществляющими инвестиции по плавающей ставке, чтобы защитить себя от падения доходности и гарантировать минимальную доходность от активов с плавающей ставкой. Например, инвестор, владеющий обязательством с плавающей ставкой, в условиях падения последней может принять решение о покупке фло со ставкой исполнения, соответствующей минимально приемлемому уровню доходности. Если ставка LIBOR ниже ставки исполнения, то покупатель фло получит компенсацию от продавца в качестве разницы между ценой исполнения и LIBOR. Платеж может быть вычислен следующим образом: Ставка исполнения – LIBOR х Номинал х (Число дней в периоде / 365) Комбинация покупки кэпа и продажи фло известна как «покупка коллара». Управляющему финансами может быть нужен кэп, но он не имеет права осуществить затраты на покупку опциона. Путем одновременной продажи фло управляющий сможет компенсировать часть затрат на кэп премией за фло. Например, управляющий может купить кэп по ставке 13,00% и продать фло по 10,00%. Следовательно, издержки по ссудному проценту для управляющего будут находиться в «коридоре» между 13 и 10%.

Покупатели опционов IRG, кэпов и фло подвержены потенциальному риску потерь от невыполнения продавцом своих обязательств. При исполнении опциона ответственность за платеж несет продавец, так что покупатели должны быть готовы к оценке кредитного риска, связанного с положением продавца. С другой стороны, поскольку фактическая передача базисного инструмента отсутствует, то продавец опциона должен иметь кредитный лимит для покупателя опциона. Если покупатель опциона не выплачивает вперед согласованную сумму премии, то опционный контракт может быть аннулирован. Это исключает необходимость в определении предпочтительной цены сделки, т.е. в оценке стоимости сделки в соответствии с кредитным рейтингом. Опционы на кэп и фло Управляющий финансами ожидает, подавая заявку на участие торгах, получить финансирование на основе краткосрочной плавающей ставки. Сразу после начала программы финансирования фирма будет подвержена риску потерь от повышения процентных ставок. Тем не менее, до приема заявки управляющий может принять решение зафиксировать ссудный процент, для чего он может купить опцион на кэп, иногда называемый кэпционом. По кэпциону предоставляется право купить кэп с заданными ставкой исполнения, премией и сроком истечения. За кэпцион покупатель должен выплатить вперед премию. Кредиторы также могут быть защищены флопционом – опционом, дающим покупателю право купить фло.

Например, в случае выплаты вперед премии в 25 текущих базисных пунктов от номинальной суммы управляющий может купить европейский опцион колл, с исполнением через 3 месяца, на 3-летний кэп относительно 3-месячной ставки LIBOR, оцениваемой в 80 базисных пунктов. Если управляющий примет решение исполнить этот опцион, то продавец опциона должен получить выплату в 80 базисных пунктов от номинальной суммы, фактически передав, в свою очередь, покупателю 3-летний кэп со ставкой 13,50%.

|

||||||||||||

|

||||||||||||

|

||||||||||||

|

|

||||||||||||