|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

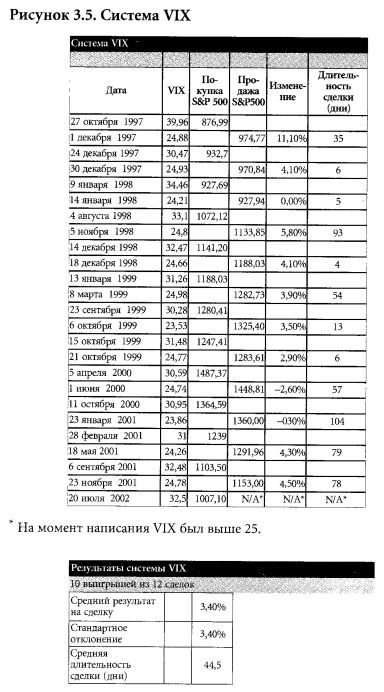

Тестирование индикатора VIXТеперь, после того, как мы описали свой подход к техническому анализу в соответствии с научными методами, которые показали такую высокую эффективность в других сферах, давайте применим его к нашему любимому индикатору – индексу Chicago Board Options Exchange's Volatility Index (индекс волатильности Чикагской опционной биржи). Его обычно называют VIX. Люди забывают о том, что рынок может двинуться вверх после того, как он некоторое время падал, и упускают из вида, что он может упасть после длительного подъема. Эти качели оптимизма-пессимизма – одна из наиболее стабильных особенностей рынка. Индикаторы таких настроений – это бычьи ожидания и степень риска в торговле опционами, процент экспертов, дающих бычьи рекомендации, процент поднимающихся акций и процент наличности, которая резервируется взаимными фондами. Все они колеблются, как маятник. Важный вопрос, могут ли эти изменения настроений быть использованы для прогноза будущей динамики рынка. Как знает каждый, самая кромешная тьма – перед зарей. Переменной, которая бы точно указала, когда наступает «кромешная тьма», нет, но сигналы, подающиеся об этом VIX, – лучшее, что нам удалось обнаружить. VIX показывает ожидаемый уровень волатильности рынка.

Нормальное значение VIX – примерно 25. Хорошая рабочая гипотеза такова: когда волатильность высока – выше 30% и около того – инвесторы напуганы, и в это время желательно покупать. Когда волатильность низка – ниже 25%, – инвесторы спокойны и самодовольны, и это хорошее время, чтобы продавать. «... Чем ласковей фортуна к людям, тем больше бедствий взор ее сулит», – писал Уильям Шекспир в своей пьесе «Король Джон» (акт 3, сцена 4). VIX рассчитывается как ожидаемая волатильность наступающего месяца. На практике, однако, ожидаемая волатильность для периодов до года почти стопроцентно коррелирует с изменениями месячного индекса VIX.

Мы проверяли гипотезу относительно прогностических возможностей VIX, рассчитывая прибыль от покупки фьючерсов S&P 500, когда VIX первый раз превысит 30%, и их продажи, когда VIX первый раз опустится ниже 25%. Сходные результаты можно получить, покупая бумаги взаимных фондов (индексных фондов), приводящих свою доходность в соответствие с фондовыми индексами, например фонда Vanguard 500 Trust, или акции SPDRs Trust. Таблица, приведенная на рис. 3.5, показывает, что, используя систему VIX 25-30 для перехода от покупки к продаже, можно было получить среднюю прибыль в 3,4% от 12 сделок в период с октября 1997 года и лишь в двух случаях понести небольшие убытки. Дэвид Саймон и Рой А. Виггинс независимо от нас пришли к сходным выводам в своем соответствующем самым жестким научным нормам исследовании S&P Futures Returns and Contrary Sentiment Indicators (Доходности фьючерсов на S&P и индикаторы противоположного мнения). Профессора проанализировали влияние на фьючерсы S&P 500 изменения индекса VIX на 1%. Они пришли к выводу, что увеличение VIX на 1% выше нормы вызывает рост S&P на 0,1% в следующие десять дней. Таким образом, если принять за норму значение VIX в 25, если этот индекс возрастает до 35, т. е. на 10% выше нормы, то следует ожидать, что индекс S&P поднимется на 1% за следующие 10 дней. Напротив, если VIX снижается до 15%, то можно ожидать, что S&P упадет на 1% по сравнению со своим нормальным уровнем. Саймон и Виггинс также показали, что происходит, когда VIX находится на высоком или низком уровне. Что самое впечатляющее, это так называемый «тест за пределами выборки». Они продемонстрировали, что на основе той информации, которая доступна аналитикам в начале года, можно сделать полезный и обоснованный прогноз на этот год. Например, на основе информации о значениях VIX они сделали 39 прогнозов, что фьючерсы S&P поднимутся в ближайшие десять дней. В реальности этот прогноз оказался правильным в 22 случаях, и средняя величина роста оказалась в точности такой, как предполагалось: 1%. Сходные результаты были получены и для прогнозов, которые предсказывали, что рынок поднимется на 3%. Профессора Саймон и Виггинс не относятся к той категории академических ученых, которые запутывают результаты своих исследований при помощи зубодробительной математики и статистики так, что их может понять только горстка обладателей докторской степени. Возможно, причина в том, что жизненный путь Саймона, который преподает в колледже Бентли в Уолтэме, штат Массачусетс, не типичен для профессора. Он работал в хедж-фонде до того, как вступил на академическую стезю, тогда как чаще бывает наоборот. Этот профессор и сейчас не чурается участвовать в торгах и достаточно активно продает и покупает определенные опционы. Более того, второй участник дуэта, Виггинс, использует дюжину мониторов для различных систем электронных торгов и получает в режиме реального времени информацию из всех основных баз данных, поэтому большинство трейдеров-практиков могут только ему позавидовать. Его студенты пользуются этими возможностями, чтобы отвечать во время занятий на абсолютно реалистичные вопросы о стратегии торгов. Мы полагаем, что такой индикатор, как VIX, может быть обоснованным, потому что ожидаемые волатильности связаны с прибылями, которые хотят получить инвесторы. Когда тревога и неопределенность на рынке велики, как показывает VIX, инвесторы, вполне естественно, требуют более высоких прибылей, чтобы компенсировать более высокий риск. Другими словами, они будут покупать только по достаточно низким ценам. Эта связь между риском и ожидаемыми прибылями является центральной для современной теории финансов. Чем ниже ожидаемый риск, тем более низкие прибыли удовлетворят инвесторов, а чем выше риск – тем выше требуемые инвесторами прибыли. Весь анализ инвестиционных портфелей построен на этом, все нобелевские лауреаты в этой сфере, все студенты бизнес-школ, все аналитики изучают, понимают и принимают эту зависимость. Корпорации используют ее, чтобы определить, какие инвестиции приемлемы, законодатели – чтобы определить, какие прибыли допустимы для компаний, деятельность которых регулируется государством. Андеррайтеры используют ее, чтобы определить цены первичного размещения ценных бумаг. Поэтому ни для кого не должно быть сюрпризом, что если воспринимаемый риск на рынке высок, то и будущие прибыли могут быть действительно высокими. Это именно то, что показывает высокий уровень VIX: более высокая, чем в норме, ожидаемая волатильность для акций в последующие месяцы. Точно так же неудивительно, что если уровень VIX низок, т. е. ожидаемый в будущем риск на рынке невысок, прибыли будут также невысоки. Уровень прибыли в 3,4% от сделки может показаться скромным, но имейте в виду, что такой процент прибыли сейчас получают на финансовом рынке за весь год.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")