|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

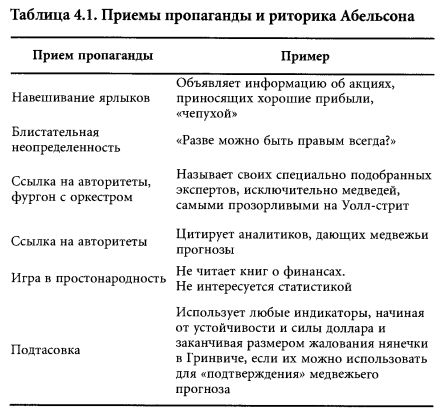

Типология приемовВо второй и третьей главах мы писали о том, как управляют поведением частных инвесторов при помощи пропаганды ложных представлений о способах получения прибыли и закономерностях биржевой игры. В табл. 4.1 показано, какие приемы пропаганды и псевдонауки использует в своих сочинениях Абельсон. Одна из привлекательных, «красивых» черт рынка заключается в том, что трейдеров, которые придерживаются ошибочных взглядов, вытесняют те, кто прав. Заблуждающиеся трейдеры теряют свои деньги, а те, кто прав, получают и деньги, и поддержку. Подобный механизм обратной связи работает и в науке. Те, кто сообщает корректные результаты, вскоре узнают о том, что они подтверждаются и углубляются их коллегами. Те, кто сообщает некорректные результаты, оказываются дискредитированными. От них уходят студенты, им не выделяют финансирование, их статьи отвергаются научными журналами.

Обратная связь – это фундаментальный закон природы. В учебниках биологии многие страницы посвящены описанию того, как механизм обратной связи дает возможность эффективно работать различным системам организма. Обратная связь используется практически во всех электронных устройствах, например таких, как современные усилители.

К сожалению, в журналистике нет механизма самокоррекции. Можно долгое время заблуждаться, но, тем не менее, сохранять престиж и влияние. На самом деле «одинокий волк», хронический «ниспровергатель» оказывается фигурой более редкой и поэтому более ценной, чем большинство его коллег. Наш герой как раз относится к этой категории. Его взгляды стали совершенно исключительными, хотя источники, из которых он черпал информацию, и доводы почти совершенно иссякли. Однако он выжил и даже процветал, безусловно благодаря своему таланту, творческим способностям, широкой эрудиции за пределами финансовой сферы, темпераменту и остроумию. Когда его сотрудники из Barron's продолжили свою карьеру в других фирмах, в этих службах новостей и брокерских конторах они выстроили свои собственные медвежьи «углы» и добились успеха, играя против основной тенденции и «двигаясь против течения». Короче говоря, обычный процесс коррекции, который работает в других областях, на Абельсона не действовал. Вот, наверное, почему взгляды, которые не приносят прибыли и не помогают выживать, так часто доминируют в тех сферах, которые оторваны от практики – реальных трейдерских операций и механизма обратной связи. Когда мы начали вдвоем писать своим обзоры, то решили, что пойдем по другому пути. Трейдерские операции сложны и трудны. Мы знали, что наша сила – это не конкретные советы для индивидуальных акций, выявление и анализ закономерностей и факторов, которые влияют на рынки, и предсказание существенных сдвигов в динамике рынка на основе научно-исторического подхода. И мы решили, что будем на основе наших исследований вести практический трейдинг. Мы не просто рекомендовали читателям, как им поступить, а вышли на другой уровень: сообщали о выводах наших исследований и о том, какие именно операции мы собираемся провести на рынке на их основе. Такой способ действий дал нам возможность использовать механизм самокоррекции: если мы будем заключать удачные сделки, то нам гарантировано процветание, если же наши сделки будут неудачными, то мы понесем финансовые потери и на рынке не удержимся. Оглядываясь назад, мы подумываем, что, может, нам стоило оставаться в научной «башне из слоновой кости». Но в этом случае та информация и знания, которые мы сообщаем, оказались бы менее полезными на практике и их было бы труднее проверять, чем сейчас, когда мы «едим нашу собственную стряпню». Нам кажется, что Абельсон обладает рядом качеств, которые характерны для тех, кто пользуется ненаучными, не поддающимися проверке методами. Возможно, причина здесь в том, что он изолирован от нормального механизма обратной связи. С другой стороны, в последние несколько лет он давал точные оценки. У нас бывали и удачные, и неудачные сделки, а упорный читатель, который продолжал использовать советы Абельсона в 2000-м и следующих годах, добился больших успехов, чем тот, который пользовался нашими. Мы готовы снять перед ним шляпу.

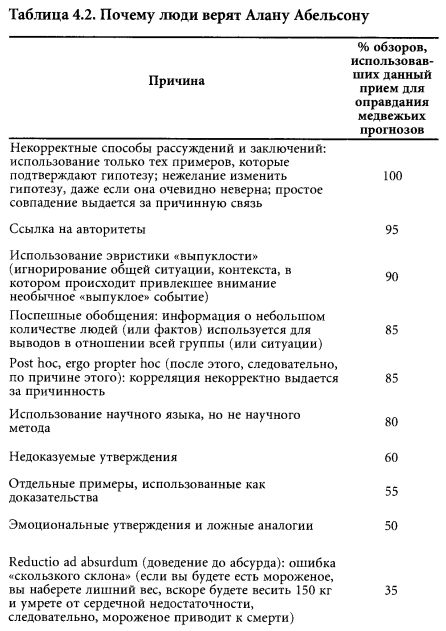

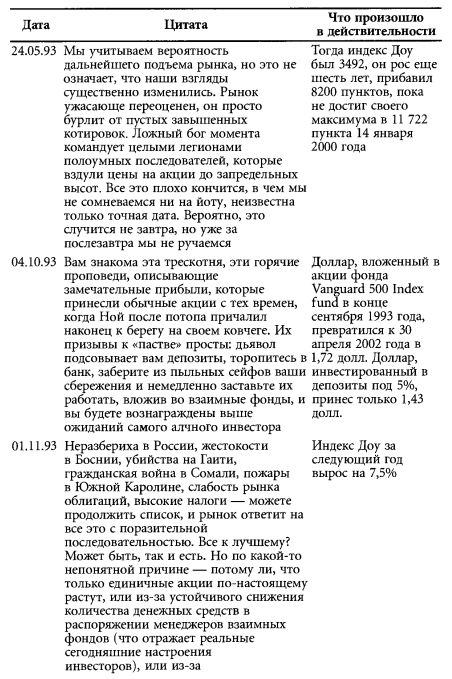

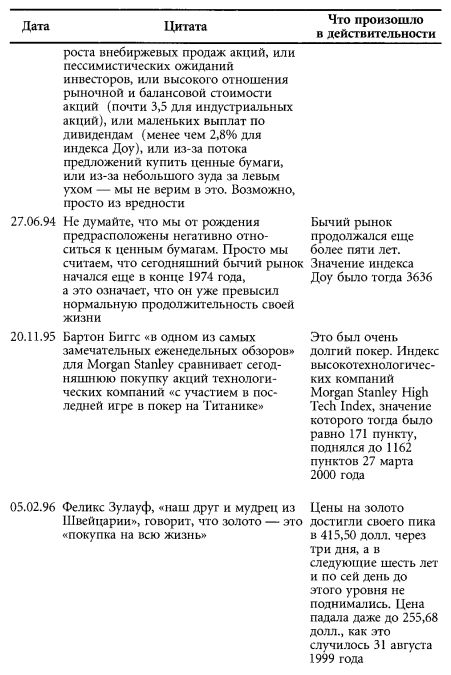

Мы нашли дополнительную информацию для классификации заблуждений, которые приводят людей к неверным выводам, в книге Майкла Шермера Why People Believe Weird Things: Pseudoscience, Superstition and Other Confusions of Our Time (Почему люди верят в странные вещи: Псевдонаука, суеверия и другие заблуждения нашего времени). Книга Шермера полезна тем, что в ней описаны многие псевдонаучные приемы, которые позволяли Абельсону, сотрудничавшим с ним «экспертам» и их последователям так долго пропагандировать ложные представления о рынке, несмотря на многочисленные опровержения. При помощи классификации псевдонаучных приемов, созданной Шермером, мы проанализировали 525 обзорных колонок «Вверх и вниз по Уолл-стрит», которые Barron's опубликовал за десять лет в 90-е годы. Наши результаты приведены в табл. 4.3. Вот некоторые выдержки из обзоров Абельсона, сделанных в 1990-е годы, с комментариями, в которых его прогнозы сравниваются с тем, что произошло в реальности. Мы выбрали именно эти выдержки, чтобы показать, как он использовал для своих прогнозов специально подобранные примеры, ссылки на дискредитированные авторитеты, бесконечные повторения простых и недостоверных индикаторов. Некоторые из выдержек приводятся здесь для того, чтобы проиллюстрировать взгляды Абельсона по тому или иному вопросу. Мы не будем продолжать и приводить высказывания Абельсона о 1998 и 1999 годах, когда индекс Доу вырос на 50%, a NASDAQ 100 – более чем в три раза, просто заметим, что Абельсон этот рост не одобрял. Но мы не можем не перепечатать самую дикую смесь сумасшедших индикаторов, которую когда-либо можно было найти в одном обзоре. Итак, 30 сентября 1996 года, когда Абельсон, цитируя Роберта Фарелла, «главного мудреца корпорации Merrill Lynch и нашего хорошего друга», писал: Доходы по дивидендам по акциям индекса Standard & Poor's 500 всего 2,1% – самые низкие в этом столетии. Q-коэффициент Тобина (финансовые активы/балансовая стоимость активов) – самый высокий за все время, так же как и соотношение S&P 500 и балансовой стоимости. Аналогично коэффициент цена/продажи для S&P 500 равен 4,45. Цены акций по сравнению с ценами на недвижимость достигли максимального уровня. Количество часов, которые нужно проработать, чтобы купить акции S&P 500, достигло рекордного уровня в 53,75.

Объем торгов на Нью-Йоркской фондовой бирже самый высокий. Соотношение индекса NASDAQ и объема торгов на Нью-Йоркской бирже также рекордно высокое. Первичные размещения акций (IPO), слияния, обратная покупка акций также рекордно высоки. Взаимных фондов сейчас больше, чем когда-либо, и приток капитала в них в два раза выше рекордного уровня прошлого года. Как никогда раньше, инвесторы расхватывают акции агрессивно растущих фондов. Количество людей, зарегистрировавшихся для продажи акций и облигаций, – 527 000. Это больше, чем когда-либо ранее, и на 30% больше, чем в 1987 году. Рекордным оказалось также и количество кандидатов – 32 000, – планирующих стать дипломированными финансовыми аналитиками. Цена места на NYSE также оказалась самой высокой в истории – 1,45 млн долл. Действует 22 000 инвестиционных клубов – еще один рекорд. Ведут операции 4700 хедж-фондов, т.е. больше чем один фонд на каждую акцию, которые котируются на Нью-Йоркской бирже (3419). Фарелл добавил, что он помнит, как составил похожий список в 1968 году, когда был последний пик рыночной активности. Проблемы начались во второй половине года, когда лишь цены на акции не выросли так же сильно, как все остальное. «И в 1996 году, – отмечает Боб, – было много признаков позитивной активности и участия инвесторов, но цены на это практически не отреагировали. Такое отсутствие реакции на рекордный спрос предполагает информированность продавцов и в сочетании с рекордными уровнями котировок вызывает сомнения в том, что бычий рынок будет продолжаться». Как показывает последняя фраза, Боб – настоящий гуру. Настоящий гуру всегда говорит, что конец близок, но никогда не назовет точную дату. Индекс Доу достиг своего пика только в январе 2000 года – более чем через три года. Средний уровень тогда был почти в два раза выше, чем 5882 (это значение индекса в тот день, когда была опубликована статья о Фарелле). Очень редко Абельсон все же цитировал людей, которые не были согласны с его взглядами. В обзоре «Вверх и вниз по Уоллстрит» от 22 июня 1998 года Джон Хассман, управляющий хедж-фонда и профессор Мичиганского университета, объяснил, почему отношение цены к балансовой стоимости, дивидендная доходность, отношение Р/Е «более чем бесполезны» для принятия решений об инвестициях. Хассман сказал, что коэффициент Р/Е не помогает определить, являются ли цены на акции неоправданно высокими, потому что он «ненадежен по своей конструкции из-за волатильной природы прибылей» и потому что «этот коэффициент часто наиболее высок именно тогда, когда прибыли вблизи минимума». Акции иногда крайне переоценены, но они все равно приносили хорошую прибыль, как он отмечает, «если доходы компаний были хорошими, инфляция умеренной, процентные ставки нормальными и технические тенденции, особенно ширина рынка, благоприятными». Именно так происходило в последние годы. На следующей неделе, 29 июня 1998 года, Абельсон снова цитировал «статистическое рагу» Боба Фарелла: процентная доля финансов средней семьи, инвестированных в ценные бумаги, достигла беспрецедентного уровня в 38,3%. Предыдущий пик отмечался в 1968 году, когда акции составили 37,9% финансовых средств американских семей. «Нам очень печально говорить об этом, но затем последовало ужасное падение рынка в 1969 году». Раз за разом Абельсон давал высказываться «провидцам», чьи прогнозы оказывались абсолютно неверными, иногда это продолжалось годами. А если «провидец» представлял графики, которые показывали, что текущий подъем рынка «напоминает» те, что произошли перед спадами рынка в 1929, 1973, 1987 годах в США или в 1990 году в Японии, для его комментария и нескольких страниц было не жалко. На заре XXI века для рыночной Кассандры наконец пробил час. Индустриальный индекс Доу-Джонса достиг пика 14 января, а потом началось его длительное снижение. Через некоторое время за ним последовал индекс высокотехнологичных компаний NASDAQ, причем его падение было таким катастрофическим, что действительно напомнило об ужасных временах 1973-1974 годов. Мы не можем не вспомнить об описании биржевой паники в апреле 1864 года, которое дал в своей книге Теп Years in Wall Street (Десять лет на Уолл-стрит), опубликованной в 1870 году, Уильям Уортингтон Фаулер: Признаки и предзнаменования грядущей катастрофы умножались... Когда [Энтони У. Морс] вошел в зал в то утро, он увидел, что почти каждый брокер был готов продавать с существенным дисконтом еще до открытия биржи, а на улице настроения были еще хуже. В половине двенадцатого брокер встал со своего места и объявил банкротство компании Morse & Со. Воцарилась ужасная тишина, подобная той, что предшествует урагану, потом люди начали говорить, и разразилась буря... Волшебный дворец, построенный могущественными и умными магами из стольких золотых надежд, в мгновение ока рассеялся как облако... Мы в этот день отправились домой рано. На углу Уильям-стрит и Эксчейндж-плейс мы встретили S. Это был безобидный, но очень неприятный сумасшедший, который, подобно Кассандре, предсказывал только несчастья. Он уже шесть недель изрекал свои скорбные пророчества. Когда он нас увидел, то начал размахивать руками, злорадно засмеялся, играя на наших и без того напряженных нервах, и закричал: «Я вам говорил, так будет! Я говорил вам! Ха! Ха! Ха!» Мы попытались от него отвязаться, но он впился в нас как клещ и как ястреб кружил вокруг и хихикал, когда мы неохотно признались, что еще не смогли продать наши акции. Действительно, сладкий триумф! Может быть, Абельсону стоит попробовать писать романы? Как указал Шермер в своей книге Weird Science, ересь отнюдь не всегда тождественна правде.

Мы должны признать, что Абельсону следует отдать должное за его критику «машины самовосхваления» Уолл-стрит. Кроме того, никто не может спорить, что он укрепил этические стандарты финансовой журналистики, поскольку никогда не был материально заинтересован в успехе ценных бумаг, о которых он писал. У нас просто другой подход, по нашему мнению, не менее, а может, и более соответствующий требованиям этики: мы говорим нашим читателям о том, что мы собираемся покупать, и, после того как наш обзор опубликован, действительно покупаем рекомендованные нами ценные бумаги. Таким образом, мы «играем на том же поле», что и наши читатели. Мы вместе с ними терпим убытки или... получаем прибыли. Перспектива выложить свои карты на стол и воспользоваться своими собственными советами помогает хорошо сконцентрироваться и здраво относиться к тому, что пишешь. На Уолл-стрит сложилась даже поговорка: «Время стать медведем придет только тогда, когда Алан Абельсон наконец превратится в быка». Мы сомневаемся, что доживем до этого чудесного мига. Мы также не ждем, что его последователи отвернутся от своего героя. К этому времени они столько денег и эмоций вложили в его теории – и, возможно, уже немало потеряли, – что им будет трудно прислушиваться к голосу разума. Когда психологи будут исследовать наше время, может быть, они захотят использовать как пример 36-летний период выживания иррациональных и вредных представлений о рынке вместо узкого и малозначительного эпизода, связанного с небольшой группой религиозных сектантов – последователей Мэриен Кич, который сегодня используют преподаватели социальной психологии. Они, без сомнения, будут объяснять деструктивное поведение последователей Абельсона попыткой защитить их самооценку от ущерба, который бы ей нанесло признание реальности того, что финансовые и социальные основания их «символа» веры были все это время абсолютно ложными. Мы предпочитаем более простое объяснение. Обозреватель ошибался так сильно и так долго, публикуя свои односторонние прогнозы, что, если бы он когда-то признал свою неправоту, его бы просто ужаснули утерянные возможности. Именно поэтому ни Абельсон, ни его последователи не хотят, чтобы катастрофические прогнозы сбылись и «дело было закрыто». До тех пор пока прогноз «еще не сбылся», ядерная катастрофа, которая разрушит цивилизацию и снова сделает индекс Доу трехзначным, каким он был когда-то в самом начале, теоретически может произойти и реабилитировать «пророка». Как и многие другие, мы бы огорчились, если бы, по словам знаменитого физика Макса Планка, финансовый обозреватель, «визжащий и упирающийся, был бы сброшен со своего высокого насеста». Однако эта страница истории может послужить всем инвесторам хорошим примером ошибки, суть которой – упорное нежелание изменить свои взгляды под влиянием доказательств, свидетельствующих о структурной перестройке нашей экономики.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||