|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

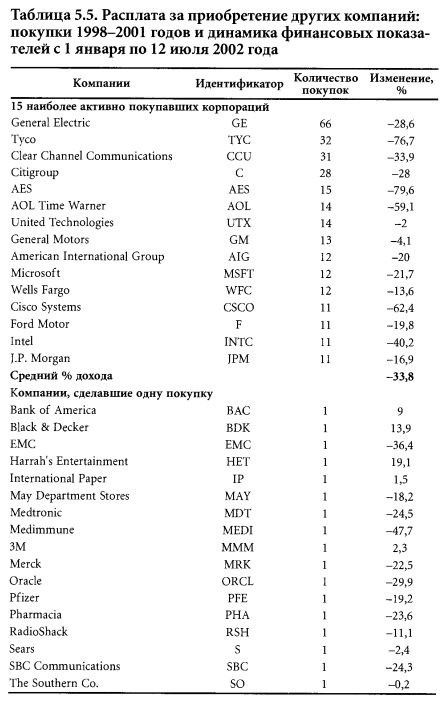

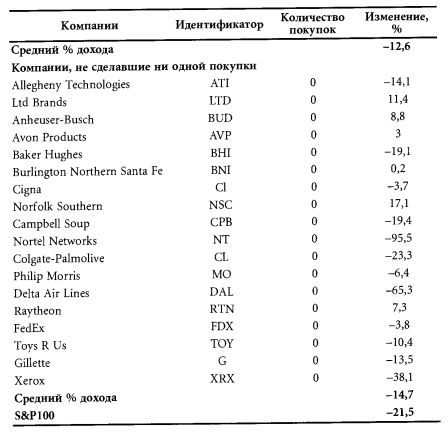

Манипуляции с бухгалтерскими отчетамиУ нас нет информации о честности бухгалтерской отчетности компаний, фигурирующих в сегодняшних новостях, но, в общем, мы можем отметить, что большинство махинаций связано с активами, которые показаны в бухгалтерских отчетах приобретенных компаний. Если купленная компания приобрела эти активы много лет назад или если цена активов гораздо выше, чем стоимость их приобретения (что весьма вероятно), у компании-покупателя есть отличная возможность продать эти активы по рыночной цене и показать существенную прибыль. Второе искушение – возможность увеличения прибылей компании-покупателя в результате покупки. Если акции компании продаются по цене в 20 раз выше, чем прибыль на одну акцию, и она покупает другую компанию, у которой это отношение равно 10, то прибыль компании-покупателя немедленно поднимется на величину, которую можно подсчитать на основе количества акций и их прибыльности.

Третья возможность для искажения отчетов – это завышение или занижение балансовой стоимости определенных активов так, как это выгодно компании. Распространенной практикой является преувеличение goodwill – затрат на покупку нематериальных активов приобретенной компании для уменьшения налогов или занижение обязательств по пенсионным отчислениям и медицинскому страхованию приобретенной компании, что позволяет существенно «улучшить» прибыли.

Мы должны подчеркнуть, что у нас нет оснований полагать, будто «активные» покупатели более подвержены таким искушениям, чем корпорации, которые редко покупают другие компании. Многочисленные приобретения – это просто сигнал о такой возможности. Кстати, и другие исследователи пришли к выводам, сходным с нашими. В классическом исследовании 1986 года The Hubris Hypothesis of Corporate Takeovers (Гипотеза о высокомерии как основе корпоративных покупок) Ричард У. Ролл обнаружил, что корпорации-покупатели после сделки обычно показывают более слабые результаты, чем в среднем по рынку, и поэтому мотивацией для покупки нельзя считать ожидание роста цены акций после нее. Он предположил, что основной мотив покупки в данном случае... высокомерие. Для того чтобы помочь нашим читателям оценить приобретаемые компании, мы с удовольствием поделимся идеями нашего многолетнего друга, одного из ведущих экспертов по этой проблеме Дэна Гроссмана, который 35 лет был партнером Вика. Гроссман покупал самые разнообразные бизнесы, и в его юридической практике есть опыт формирования и развития многих компаний, включая фармацевтическую корпорацию Syntex. Дэн недавно с прибылью продал ряд фирм, которыми владел, и сейчас пишет книгу о своей деятельности в сфере слияния и приобретения компаний. Советы по приобретению компаний от Дэна Гроссмана • Избегайте компаний, которые требуют экстраординарного менеджмента. Покупайте такие компании, которыми вполне могут управлять обычные люди. • Когда вы оцениваете компанию, которую собираетесь купить, представьте, что сами пытаетесь ее продать. Выбирайте такой бизнес, который покупатели, особенно открытые акционерные компании, хотели бы приобрести. • Не смешивайте анализ возможной покупки компании и ее последствия с другими вашими потребностями. Не покупайте компанию потому, что в ней есть с кем играть в гольф или ходить на яхте, или из-за того, что компания находится в престижном месте, или потому, что вас уволили и вы ищете новое место работы. Это достаточно трудно – объективно анализировать достоинства возможной покупки, абстрагируясь от собственных потребностей и желаний. • Попросите хорошего бухгалтера объяснить вам, как можно использовать складские запасы для раздувания прибылей и почему в некоторых компаниях практически невозможно судить о достоверности отчетов о прибылях в данном году. • Время – друг растущей компании и враг компаний, которые продаются по низкой цене или «со скидкой». Чем дольше вы собираетесь владеть компанией, тем важнее быть готовым покупать те компании, которые растут.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")