|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

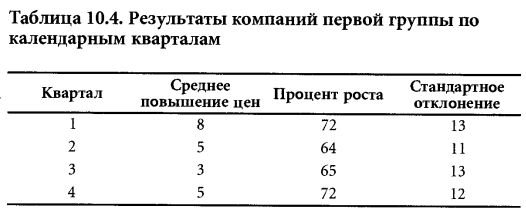

КритикиПериодическая таблица элементов прошла много испытаний, неоднократно подвергалась критике и претерпела много модификаций и уточнений, пока не обрела свой сегодняшний вид. Например, были открыты и включены в нее такие группы элементов, как инертные газы. Классификация по атомным весам была заменена классификацией по атомному номеру. Сходные проблемы были и у системы Value Line, которая тоже подвергалась критике. Одна из очевидных проблем – то, что прогнозы оказываются точными не для всех кварталов. Первая группа, определенная по методу timeliness, приносит доход только примерно в двух третях из всех кварталов. Реальный доход акций этой группы за четыре квартала, закончившиеся 20 сентября 2001 года, составил бы 30%, а вот инвестор, вложивший в тот же самый период деньги в акции первой «технической» группы, понес бы 40%-ные убытки. Такие результаты действительно могут заставить инвесторов засомневаться.

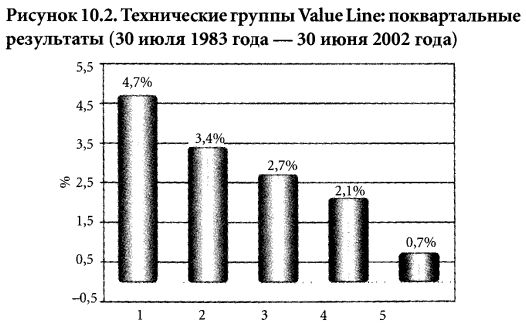

Даже в лучшие времена было немало критиков, которые сомневались, что система Value Line приносит значимые и полезные результаты. «Наши исследования показали, что загадочные успехи Value Line могут отражать связи между рейтингом Value Line и бетой (риском)», – писали в своей работе, опубликованной в 1973 году, Роберт С. Каплан и Роман Л. Уайл. Гур Губерман и Шмуэль Кандел в своем исследовании, проведенном в 1990 году, пришли к такому выводу: «Более высокие доходы по позициям на основе рейтинга Value Line можно рассматривать как компенсацию за более высокий системный риск, связанный с этими акциями». Уильям Э. IIIерден в вышедшей в 1998 году книге The Fortune Sellers (Продавцы удачи), утверждал: «Загадка системы Value Line – это миф. Их система вовсе не является непобедимой – она просто очень влиятельна. Это также подсказывает нам, что на самом деле рынок вовсе не так рационален, как полагают экономисты, специализирующиеся в сфере финансов». Мы не снизойдем до того, чтобы ниспровергать систему, которая так широко и открыто используется и доступна практически любому инвестору. Пусть читатели решают сами. Гораздо больше нас беспокоят незавидные результаты совместного фонда Value Line. С 1987 по 2001 год средняя доходность фонда за квартал была всего 0,96% – сравните с доходностью в 4,6% для первой группы индекса Value Line Timeliness в период с 1983 по 2001 год (см. рис. 10.3). «Мы всегда отставали от первой группы, – сказал в интервью Алан Хоффман, управляющий совместного фонда Value Line. – Первая группа – это теоретическая конструкция, которая не принимает в расчет операционные расходы и дивиденды». Более того, как он отметил, стоимость активов фонда Value Line варьируется от 300 млн до 350 млн долл., а многие акции первой группы торгуются в очень небольших количествах – не более двух тысяч акций в день. Хоффман пожаловался: «Никогда нет возможности купить достаточно акций этой группы, чтобы составить только из них свой инвестиционный портфель».

|

||||||||||||

|

||||||||||||

|

|

||||||||||||

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")