|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

Иррациональные соотношенияОтношение цены акции к прибыли на одну акцию (Р/Е), как телега за лошадью, следует за отношением между доходностью акций и прибылью компании. Низкое Р/Е, с точки зрения дилетантов, предсказывает хорошую доходность акций, а высокое Р/Е – низкую. Эта идея явно проглядывала в знаменитой речи об «иррациональном энтузиазме» председателя Федеральной резервной системы Алана Гринспена, которую он произнес 5 декабря 1966 года. Сама фраза «иррациональный энтузиазм» была запущена в обиход профессором Йельского университета Робертом Шиллером, когда он познакомил Гринспена с результатами своего исследования соотношений Р/Е за неделю до вышеупомянутой речи. Профессор Шиллер сказал нам, когда мы его интервьюировали во время делового завтрака, что на самом деле председатель Федеральной резервной системы решил действовать и активно вмешаться в ситуацию на фондовом рынке после того, как профессор Шиллер задал ему тонко просчитанный вопрос: «Когда в последний раз председатель Федеральной резервной системы заявлял, что, по его мнению, цены на акции, возможно, слишком высоки?» Если когда-то и было получено экспериментальное подтверждение известной детской поговорки «не хватило гвоздя – и королевство пало», то именно в этот раз. Каждый понимал, что даже простой намек со стороны председателя Федеральной резервной системы на опасения относительно цен на фондовом рынке приведет к бурной и непредсказуемой реакции рынка. Цепь катастрофических событий, запущенных этим намеком, была такой ужасной, что мы посвятили первую главу нашей книги ее описанию, используя для этого образы из классического рассказа-«ужастика» Ги де Мопассана «Орля».

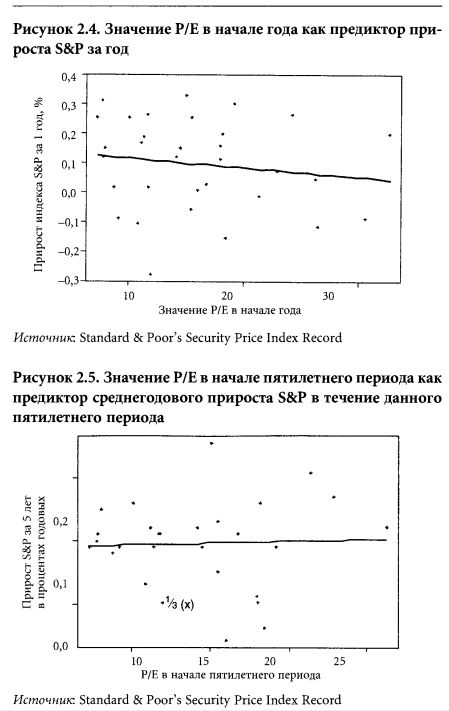

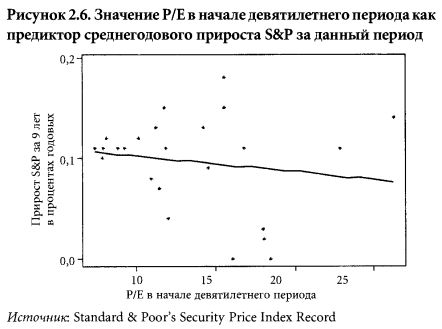

Начнем с расчета реального соотношения Р/Е для всего фондового рынка и сравним его с последующим поведением рынка. Эта задача не так легка, как может показаться на первый взгляд. Например, в марте 2002 года соотношение Р/Е компаний, входящих в S&P 500, по данным агентства Standard & Poor's, было равно 29, а по данным Barron's – 40 и, наконец, по данным Bloomberg – 62. Выбирайте, что вам больше нравится. Сравните эти цифры со средним уровнем за последние 50 лет – 16,1 – или с каким-то другим ориентиром по вашему выбору. Могут возникнуть сомнения в том, что вообще можно делать какие-то выводы на основе такого подвижного и неустойчивого индикатора. Почему же мы видим такие противоречия в данных относительно Р/Е? Простого ответа на этот вопрос, к несчастью, нет. Многие компании, предоставляющие отчеты за календарный год, делают это только в середине апреля. В результате часто трудно определить, к чему относится представленное значение Р/Е – к данным за последние 12 месяцев или за прошедший календарный год. Более того, неясно, включены ли в эти расчеты компании, потерпевшие убытки (или получившие «отрицательный доход»), и учитывались ли их показатели при расчете индекса Р/Е для всего рынка. Еще одна проблема заключается в том, что сведения о доходах со временем часто пересматриваются, поэтому первоначально опубликованные данные могут существенно отличаться от тех, что появляются через несколько лет в сводных отчетах, базах данных цен и других источниках информации. Если посмотреть на эти данные ретроспективно, то связь между соотношением цена/прибыль и поведением рынка представляется весьма туманной. Уровень в 30 пунктов, который преобладал в 1929 году, и низкая доходность рынка в последующие годы часто приводятся как пример предсказательной силы соотношения Р/Е. Тем не менее в начале 1970-х годов соотношение Р/Е для компаний, входящих в S&P 500, было равно 16, а ежегодный рост рынка в последующие пять лет составлял всего 6% в год. В начале 1994 года соотношение Р/Е было равно 21,3, а рынок в следующие пять лет рос в среднем на 21% в год. Каким образом можно провести систематическое научное исследование характера взаимосвязи между соотношением Р/Е и поведением рынка, а не полагаться на отдельные примеры и смутные догадки? Первым шагом на этом пути должно быть использование именно тех данных, которые были доступны для инвесторов в тот момент, когда они принимали решение продавать или покупать. Мы используем для этой цели копии напечатанных в то время таблиц индекса Standard & Poor's.

Далее нужно проанализировать диаграммы рассеяния. Рис. 2.4-2.6 показывают соотношение между уровнями Р/Е в начале года и ростом индекса S&P 500 в последующий год, следующие пять и девять лет. Графики показывают, насколько неустойчиво это соотношение и как оно меняется с течением времени. На рис. 2.4 и 2.6 (доходность за год и девять лет) линия регрессии проходит из верхнего левого в правый нижний угол, что показывает слабую негативную связь. Иными словами, высокие значения Р/Е предсказывали низкую доходность индекса S&P 500 в последующие год и девять лет. А вот на рис. 2.5 все наоборот: линия идет из левого нижнего в правый верхний угол, что показывает положительную корреляцию, т.е. высокие уровни Р/Е способствовали высокой доходности рынка. Шиллер в своей книге Irrational Exuberance (Иррациональный энтузиазм), опубликованной в 2000 году, почему-то не привел графики для пяти лет, как и любые другие, которые показывают позитивную связь между интересующими нас показателями. Они ведь не подтвердили бы гипотезу об «иррациональном энтузиазме». Еще одна проблема заключается в том, что если, как это сделал Шиллер, использовать неперекрывающиеся периоды в десять лет, то их наберется всего 10 за одно столетие (годы с 1-го по 10-й, с 11-го по 20-й и т.д.), таким образом, мы получаем для статистических выводов всего десять точек наблюдения. Как вам скажет любой специалист по статистике, если у вас меньше 30 точек наблюдения, обоснованный вывод сделать практически невозможно. Обобщая, можно утверждать, что наше исследование продемонстрировало следующее: связь между Р/Е и поведением рынка в период с 1950 по 2001 год была абсолютно случайной. Мы не одиноки, делая подобный вывод об отсутствии существенной связи между двумя вышеупомянутыми показателями. Кеннет Л. Фишер и Мейр Статман, проводившие исследование такой возможной взаимосвязи по данным с 1872 по 1999 год, также пришли к заключению, что Р/Е не дает надежного прогноза относительно доходов в последующие годы. «Нет статистически достоверной зависимости между соотношением Р/Е в начале года и приростом рынка за этот или за два следующих года», – писали они. В письме, которое Фишер прислал нам по электронной почте, он пишет о «странных предположениях», которые лежат в основе выводов Шиллера. «Книга Шиллера – это по сути манипуляции с данными, – писал он. – Не играет никакой роли, какие значения Р/Е вы считаете низкими, а какие – высокими. В любом случае Р/Е не обладает никакой существенной предсказательной силой относительно динамики рынков, по крайней мере на тот срок, который интересует большинство инвесторов, – на пять и более лет». Забавно, что из-за методов расчета Р/Е существует тенденция к завышению положительной корреляции между Р/Е и доходами. Это происходит в результате мало кому известного обстоятельства: отчеты компаний о доходах за календарный год публикуются на самом деле не в конце года, а через месяц, а то и через три месяца после его окончания. Если вдруг случается неожиданный приятный сюрприз и по итогам года доходы оказываются хорошими, то следующий год сразу получает преимущество, и это приводит к тем отрицательным корреляциям, которые так нравится демонстрировать Шиллеру. Например, предположим, что значение Р/Е для рынка всегда 10, цена определенных акций 31 декабря – 100, а предполагаемые прибыли – 10. Предположим также, что в марте были получены неожиданно хорошие прибыли на уровне 12 долл. Цена после сообщения о таких доходах поднимется до 120. Но значение Р/Е, подсчитанное на основе декабрьских цен и прибылей, полученных в марте, будет 100/12, или 8,5. «Доходность» акций на этот год уже будет 20% на то время, когда будут получены данные о прибылях в марте. Таким способом и получают связь между низким значением Р/Е и высокими доходами. Аналогичным образом высокие значения Р/Е будут ассоциироваться с низкими доходами. Мы указывали на эту проблему многим ученым, которые изучают такие взаимосвязи, включая профессора Шиллера. Они всегда отвечали нам, что делают поправку на указанный выше сдвиг, если могут использовать цены на акции в тот день, когда выходит отчет о доходах, но такая коррекция стала возможной только в последние годы. В любом случае выводы академических ученых не слишком убедительны, поскольку они учитывают в своем анализе только те компании, которые показали позитивные результаты (т.е. прибыль, а не убытки) в рассматриваемом году. Словом, с данными, которые используются учеными, так много проблем, что «академикам» очень трудно убедить таких скептиков-практиков, как мы. Мы уже говорили, что есть еще ряд искажений данных, таких как ретроспективная коррекция отчетов, которые делают выводы на основе исторических данных еще более сомнительными. Неудивительно, что все попытки применить гипотезу о связи низких значений Р/Е с высокими доходами в будущие годы на практике принесли такие удручающие результаты. Достаточно сказать, что, если не принимать во внимание все указанные нами дефекты и подтасовки данных в пользу гипотезы, поддерживаемой Шиллером, даже его собственные данные показывают корреляцию, близкую к нулю. В такой ситуации единственная возможность, которая остается у академических ученых – приверженцев данной концепции, – это или использовать при анализе перекрывающиеся временные периоды (т.е. 1-10-й годы, 5-15-й и т.д.), или, как делают некоторые из них, просто отбрасывать и не учитывать данные за последние годы, которые показывают тенденцию, прямо противоположную той, что они постулируют. Если зависимость так слаба и недостоверна, почему столько людей в нее верят? Фишер и Статман полагают, что дело в психологическом феномене, который называется «иллюзией обоснованности». Люди склонны верить своим представлениям и считать их значительно более точными, чем это подтверждается фактами. Фишер также полагает, что люди верят в сказки о прогностической ценности Р/Е, поскольку боязнь высоты (как и высоких значений) была очень полезна для выживания наших предков и передалась нам с генами. «Все, что ассоциируется с высотой, пугает нас, – писал Фишер, – даже высокие значения Р/Е не исключение». Наш друг доктор Бретт Стинбаргер, профессор психиатрии, занимающийся вопросами поведения, с медицинского факультета университета SUNY в Сиракузах, шт. Нью-Йорк, основной темой исследования которого является многомерное моделирование поведения игроков на фондовом рынке, в своем письме описал еще один тип иллюзии, который может работать в данном случае. Вот что он пишет: Группа ученых из Лондонской школы бизнеса недавно завершила исследование, показавшее, что трейдеры, для которых характерна высокая степень «иллюзии контроля», показали менее успешные результаты в биржевой игре. Склонность к «иллюзии контроля» измерялась так: трейдеры играли в компьютерную игру, в которой надо было угадывать числа, якобы представляющие какую-то последовательность, а потом оценить свою уверенность в правильности догадок, т.е. шансы на будущий успех. Трейдеры не знали, что на самом деле числа были совершенно случайными. Поэтому уверенные в себе трейдеры подобны людям, утверждающим, что они видят четкую закономерность в таблицах абсолютно случайных чисел, полученных, например, при помощи подбрасывания монетки. Я готов утверждать, что трейдеры и инвесторы ориентируются на данные о прибылях по той же причине, по какой умирающие думают о загробной жизни. По той же самой причине самое популярное слово, которое запрашивалось после 11 сентября 2001 года у поисковых систем в Интернете, было «Нострадамус». В ситуации неопределенности люди испытывают острую потребность в понимании ситуации и контроле над ней. Они скорее примут любое, даже необоснованное объяснение, чем предпочтут остаться вообще без объяснения. Иллюзия контроля лучше, чем осознанное отсутствие контроля. Вот почему люди, страдающие синдромом внезапной паники, придумывают изощренные гипотезы о причине своей болезни. Если первый приступ болезни случился в супермаркете, они начинают избегать супермаркетов; если он случился, когда они размышляли на определенную тему, они пытаются вытеснить эту тему из своего сознания. Пример, который я использовал в своей книге, – это пациентка, которая первый раз испытала приступ паники, въезжая на эстакаду на автомагистрали, с тех пор она отказывалась въезжать на любые наклонные плоскости, включая пандусы в гаражах и т.п. Такие представления создали в ее жизни не только массу проблем (она вообще перестала водить машину), но и укрепили ее иллюзорное убеждение в том, что она способна контролировать свою тревожность. С этой точки зрения, ситуацию, когда пресса впадает в ажиотаж по поводу взаимосвязи между прибылями и будущими ценами на акции, можно рассматривать как реакцию на угрозу и неопределенность. Мы получаем, благодаря этому феномену, информацию о реальной психологии игроков на фондовом рынке. Эта информация даже может помочь предсказать динамику рынка, но прогноз будет отличен от того, который дают эти «мудрецы». Обратите внимание, как взмывает вверх рейтинг финансовых новостей, когда складывается бычий рынок (т.е. цены на акции значительно повышаются) или когда, наоборот, рынок резко падает. Это происходит потому, что именно в это время инвесторам особенно важно понять, как поступать со своими деньгами. Ведь они могут или упустить возможность заработать, или потерять деньги. Обратиться к техническому или фундаментальному анализу за ответами – это способ обрести контроль над ситуацией. Ирония заключается в том, что мы можем использовать эти рейтинги финансовых теленовостей как достаточно хороший инструмент для предсказания развития ситуации на рынке!

|

||||||||||||

|

||||||||||||

|

|

||||||||||||