|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

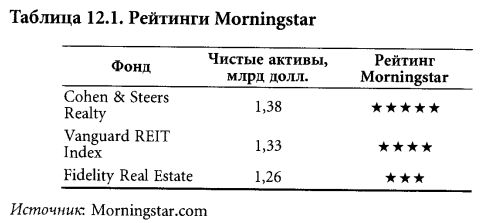

Продвижение трастов по инвестициям в недвижимость REITТрасты REIT появились в 1880 году, и им предоставлялись налоговые льготы для покупки недвижимости. Затем налоговые льготы то отменялись, то вновь предоставлялись, но сейчас трасты REIT могут избежать корпоративных налогов, если размещают не менее 90% облагаемого налогом дохода. Основная идея трастов REIT – дать возможность мелким инвесторам вкладывать деньги в крупную недвижимость – офисные здания, склады, госпитали, универсальные магазины, жилые дома и др. Таким образом, трасты REIT похожи на акционерные взаимные фонды, которые дают инвесторам возможность вкладывать деньги в большее количество разнообразных акций, чем они смогли бы сделать, используя только собственный капитал. В дополнение к налоговым льготам трасты REIT обеспечивают более высокую ликвидность по сравнению с прямыми инвестициями в недвижимость, потому что инвесторы могут легко продать свои паи. Доходность дивидендов для трастов REIT обычно варьирует от 6 до 8%. Трасты REIT и взаимные инвестиционные фонды недвижимости очень сильно росли в 2000-2002 годах, когда индекс Nasdaq, в котором в основном представлены акции роста, не предусматривающие выплаты дивидендов, потерял три четверти своей стоимости, а инвесторы предпочитали менее рискованные акции, по которым выплачиваются дивиденды. К середине 2002 года в США было около 300 трастов REIT, из них 190 выпускали акции, котирующиеся на бирже, совокупной рыночной стоимостью около 300 млрд долл. – очень существенный рост по сравнению с 1992 годом, когда стоимость таких акций составляла лишь 13 млрд долл. Кроме того, около 130 взаимных инвестиционных фондов открытого типа в США инвестируют в недвижимость, владея акциями трастов REIT, компаний, управляющих недвижимостью, или и тем и другим. Самые крупные из них – это Cohen & Steers, Fidelity и Vanguard (табл. 12.1). Как и любые другие динамичные сферы, трасты REIT постоянно развиваются и внедряют различные инновации. Так, в конце 1990-х годов собственность концентрировалась в «зонтичных» трастах REIT, которые потом стали непопулярными из-за проблем с налогообложением. Когда в начале нового тысячелетия появились партнерские компании, которые инвестировали сразу в несколько взаимных фондов REIT, многие увидели в этом начало упадка данного сегмента рынка.

Учредители акционерных обществ пытались использовать растущую популярность фондов REIT и заработать на этом. Одно за другим появляются широко разрекламированные исследования, которые представляют REIT как идеальное средство для диверсификации инвестиционного портфеля. Утверждается, что индустрия недвижимости преодолела такие проблемы, как массовые ликвидации, происходившие в 70-х и 80-х годах, циклы подъемов и спадов, слишком высокий уровень заимствований, недостаточную прозрачность, многочисленные конфликты по поводу управления собственностью. Как будет показано дальше, циклы динамики цен на недвижимость существовали столетиями, и маловероятно, что они вдруг исчезнут навсегда. Объективная оценка результатов деятельности трастов REIT (даже прошлых) – непростая задача. Очень трудно получить действительно надежные данные о недвижимости и REIT. Многие данные основаны на оценочной стоимости, а не на реальных ценах сделок. Такая практика сглаживает различия в доходности и приводит к псевдокорреляциям. Еще одна трудность связана с тем, что несколько сделок с одним и тем же объектом недвижимости происходят редко, и цены существенно варьируются в зависимости от типа и местоположения собственности.

«Проблема выживания», которая обсуждалась в главе 3, также искажает данные. Дело в том, что те данные, которые сохраняются и публикуются, в основном относятся только к той собственности, владельцы которой избежали банкротства, которая используется и с которой не произошло каких-то радикальных изменений. Национальная ассоциация трастов инвестиций в недвижимость (NAREIT) предоставляет данные о трастах REIT и оценочную стоимость недвижимости, которой владеет ряд компаний и организаций с 1970 года, но в этой базе данных представлены только те фирмы и организации, которые регулярно присылали данные в NAREIT. Исчерпывающее исследование движения цен трастов REIT, проведенное Юном Ханом из компании CIGNA Investment Management, расположенной в городе Хартфорде, штат Коннектикут, и Юнгуо Лянгом, управляющим фирмы Prudential Real Estate Investors, анализирует данные обо всех акционерных компаниях, которые можно классифицировать как трасты REIT в период с 1970 по 1993 годы. Хан и Лянг пришли к выводу, что из-за «проблемы выживания» NAREIT каждый год теряет 2-3% компаний. Данные, предоставляемые брокерскими компаниями, плохо могут помочь инвесторам в оценке эффективности трастов REIT. Как правило, анализируются три основных индикатора:

Аналитики комбинируют эти показатели, считая, что высокие значения по первому индикатору предсказывают медвежий тренд, а по второму и третьему – бычий. Результирующее значение комбинированного индекса сравнивается с ожидаемым уровнем роста, и если результаты сравнения расцениваются как позитивные, публикуются заявления, наподобие следующего, которое было сделано представителями крупной брокерской фирмы в начале 2002 года: По нашему мнению, бумаги REIT сейчас продаются по ценам в 93 раза выше нашей оценки операционных доходов от недвижимости в 2002 году при 5% дисконта к чистой стоимости активов в расчете на одну акцию, при этом отмечается средняя дивидендная доходность в 7%. Мы прогнозируем 5%-ный рост прибылей, который может быть еще выше, если уровень занятости будет расти или будут дальше снижаться процентные ставки. Мы полагаем, что количество институциональных и частных инвесторов в трасты REIT будет расти. Четвертый индикатор, который используют аналитики REIT, – это спрэд между доходностью REIT и облигаций. В периоды неустойчивого, волатильного рынка, такие как кризис 1998 года или период после атаки террористов 11 сентября, эта разница возрастает. По данным Bank of America, такой высокий спрэд, наблюдающийся довольно долго, предвещает отличные результаты для REIT. Вся проблема в том, чтобы отличить высокий спрэд, который может быть следствием недооценки, от высокого спрэда, причина которого – принятый во внимание более высокий уровень риска.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||