|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

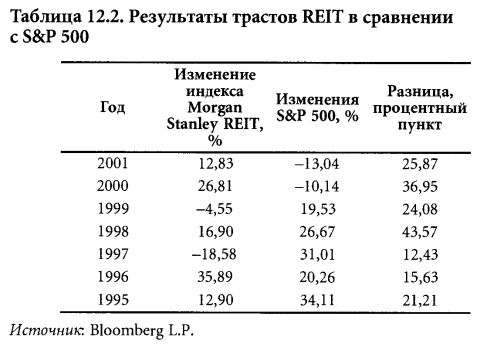

Трасты REIT в сравнении с акциямиУчитывая все подъемы и спады рынка недвижимости за прошедшие столетия, большие различия в прибыльности между его различными секторами (жилые дома в городах, фермы, склады и т.д.), разнообразие региональных условий и циклов и огромные трудности получения точных данных в индустрии, характеризующейся банкротствами, закрытием фирм, сносом зданий, можно ли что-то обоснованно утверждать относительно большей прибыльности REIT по сравнению с акциями? Наши исследования показывают, что до последнего времени поведение этих двух видов ценных бумаг было достаточно сильно связано: годовой коэффициент корреляции составлял 50%. Это соотношение было нарушено в конце 90-х годов. Цены на REIT упали в 1997-1999 годах, а S&P 500 в это время удвоился, и, наоборот, в 2000-2001 годах цены на REIT поднялись на 45%, в то время как S&P 500 упал на 22% (табл. 12.2). По этому поводу представители REIT-индустрии громко заявили, что корреляция между двумя данными видами ценных бумаг снижается, следовательно, менеджеры инвестиционных портфелей должны покупать фонды REIT, чтобы сбалансировать риск и доходность. Это было целью REIT-индустрии в течение десятилетий. Исследования, спонсированные различными трастами REIT, одно за другим пытались доказать, что диверсифицированный инвестиционный портфель, в который входят и обычные акции, и REIT, показывает лучшие результаты, чем портфели, в которые включены только обычные акции. Так, Национальная ассоциация трастов инвестиций в недвижимость опубликовала 29 мая 2001 года исследование ведущей компании в области статистики доходности Ibbotson Associates Inc., которое должно было показать, что REIT – «эффективное средство диверсификации для широкого диапазона инвестиционных портфелей, повышающее доходы и снижающее риск».

К сожалению, все тщательно проведенные исследования этого феномена показывают или очень маленькую пользу такой диверсификации, или отсутствие какого-либо эффекта вообще. Рональд Кайзер, глава консалтинговой фирмы недвижимости Bailard, Biehl & Kaiser из Фостер-Сити, штат Калифорния, занялся исследованием именно этой проблемы. Использовав девять различных академических и бизнес-источников, он построил таблицу данных доходности инвестиций в недвижимость с 1919 по 1997 год. Он пришел к выводу, что доходы от инвестиций в недвижимость были сходны с теми, что приносили акции американских компаний за эти 86 лет, т. е. 10-11 % в год с учетом сложных процентов. Так и должно быть, поскольку и то, и другое – инвестиции в акционерный капитал. Кайзер заключил, что и акции S&P 500, и акции трастов REIT приносили доходы, превышавшие уровень инфляции и существенно более высокие, чем корпоративные и казначейские облигации или прямые (без «кредитного рычага») инвестиции в недвижимость. Хотя акции определенно превосходят инвестиции в трасты REIT по уровню ликвидности, последние компенсируют этот недостаток за счет более низкой волатильности. Однако собственные данные Кайзера показывают, что ежегодная доходность акций с учетом сложных процентов примерно на 1% выше, чем доходность от инвестиций в недвижимость. Это согласуется с данными тщательного исследования Уильяма Б. Бруггемана и Джеффри Д. Фишера, результаты которого приводятся в их учебнике Real Estate Finance Investments (Финансовые инвестиции в недвижимость).

Бруггеман и Фишер анализировали ежеквартальные доходы от инвестиций в трасты REIT и другие фонды, включая S&P 500, с 1985 по 2000 год. Они обнаружили, что среднее геометрическое квартальных доходов для S&P 500 равно 4%, а аналогичный показатель для REIT – 2,6%. Разница примерно в 1,4% за квартал на самом деле вовсе не «микроскопическая», как может показаться на первый взгляд. Например, с учетом сложных процентов 100 долл. при 4%-ной доходности за 15 лет превратятся в 189 долл., а при доходности в 2,6% – только в 151 долл. Для сравнения прямые инвестиции в недвижимость принесли бы 1,73% ежеквартального дохода, промышленные облигации – 2,24%, казначейские векселя – 1,4%. Индекс потребительских цен (показатель инфляции) в это время возрастал за квартал на 0,79%. (Геометрическое среднее отражает рассчитанный при помощи сложных процентов уровень доходности, который бы получил инвестор на один вложенный доллар за интересующий период. Менеджеры инвестиционных портфелей для оценки эффективности инвестиций используют геометрическое среднее, а не простое арифметическое среднее.) Поскольку Бруггеман и Фишер использовали ненадежные данные NAREIT, для которых, как говорилось выше, характерна «проблема выживания», их оценки завышены. Учитывая более высокую доходность обычных акций по сравнению с REIT, возможность увеличить эффективность портфеля, комбинируя эти два вида инвестиций, представляется маловероятной. Более того, тщательный анализ показывает, что ежеквартальные прибыли REIT коррелируют на уровне в 60% с ежеквартальными доходами S&P 500. Тем не менее, сделав воистину героические усилия и используя арифметические, а не геометрические средние для подсчета доходности, Бруггеман и Фишер сделали вывод, что диверсификация и комбинирование акций и инвестиций в фонды недвижимости могут принести положительный, но очень небольшой эффект.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||