|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

Значимые датыДаты опубликования основных экономических отчетов и даты истечения срока контрактов могут вызывать на рынках взрывные движения. Из-за этого многие трейдеры практикуют выход из позиций накануне таких дней. Некоторые системы будут выигрывать в эффективности благодаря способности избегать риска торговли во время таких событий. Подобным образом, многие трейдеры стараются не торговать на рынках после катастрофических событий, когда развязывание войны или какой-то другой ценовой шок вызывает на рынке гиперактивность. Некоторые трейдеры опасались торговать нефтью в день после первых американских авиаударов по Ираку в январе 1991 года. Ценовую реакцию рынков, очень чувствительных к новостям, предвидеть невозможно. Один лишь этот риск, возникающий в результате исключительной волатильности, часто является хорошим поводом отойти в сторону. Эта особенность также может быть встроена в имитационную программу в качестве опции.

Полезно устранять из имитации эффекты очень крупных необычных рыночных событий. Например, любая торговая система, поймавшая Крах октября 1987 года, принесла бы необычную, неожиданную прибыль. Такие события редки и, как правило, непредсказуемы, и их не следует рассматривать, как свидетельство искусности торговой стратегии. Следовательно, важно оценивать эффективность торговой системы до и после такого события, исключая влияние такой крупной, редкой рыночной возможности. Также весьма ценна способность имитационной программы «брать в скобки» подобные даты. Ценовые данные Очень важен тип ценовых данных, отбираемых для использования в имитации торговли. Фьючерсы и опционы, срок жизни которых ограничен в связи с их истечением, тестировать труднее, чем инструменты с непрерывным ценовым потоком, такие как акции или рынки наличных финансовых инструментов. Цены акций Поскольку акция представляет инструмент, торгуемый постоянно (то есть, не имеющий истечения), ее ценовые данные можно использовать без дополнительной обработки. Данные по акциям, торгуемым на NYSE и на АМЕХ, всегда можно получить в готовом для использования виде у любого поставщика данных. Есть маленькая проблема: многие поставщики данных по акциям не предоставляют информацию по ценам открытия. Делают это лишь немногие из них. Что еще более усложняет данную ситуацию, большинство поставщиков данных в качестве цены открытия рынка дают цену закрытия предыдущего дня; следовательно, ни одна торговая система, использующая цену открытия, не может быть точно протестирована на таких данных. Наличные рынки Исторические ценовые данные по многим наличным рынкам тоже можно получить у многочисленных поставщиков данных. У всех фьючерсных рынков есть базовые наличные инструменты, а для всех основных валют есть наличные рынки. Наличные рынки торгуются непрерывно, не имеют истечения и могут использоваться для имитации. Однако ввиду того, что наличные рынки обычно ведут себя не так, как рынки их производных, в качестве заменителя цен фьючерсов использовать их не следует. Если вы намерены торговать на наличном рынке, используйте данные по наличному рынку, а если собираетесь торговать на фьючерсном или форвардном рынке, используйте фьючерсные данные. Фьючерсные рынки Фьючерсные рынки состоят из серий контрактов с различными сроками поставок. Все фьючерсные контракты имеют ограниченный срок жизни. По всем фьючерсным контрактам в последний торговый день происходит поставка базового актива или проведение взаиморасчетов, после чего торговля прекращается. Фьючерсные рынки становятся наличными рынками. Например, Июньский 1991 года фьючерс на немецкую марку истек 21 июня 1991 года. Из-за этой экспирации способ торговли любым фьючерсным контрактом находится в непрерывном процессе изменений, происходящих по мере развития «жизненного цикла» данного контракта. Ведущий контракт (the lead contract), также называемый спотовой ценой или ценой наличного товара, будет наиболее активно торгуемым из всех контрактов. Рассмотрим пример. В январе 1991 года Декабрьский 1991 года контракт на поставку живого КРС (крупного рогатого скота) будет шестым по сроку поставки и торгуемым очень неактивно. Интерес к более дальним контрактам меньше, поскольку определить их правильную цену трудно. Оценить то, как сегодняшние события повлияют на будущие цены всегда труднее.

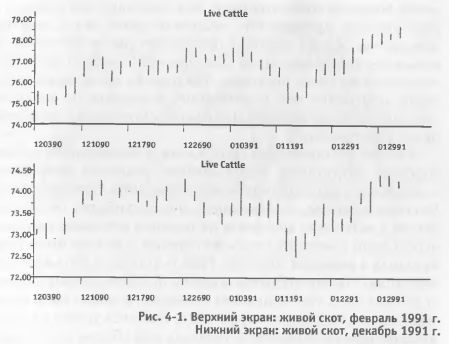

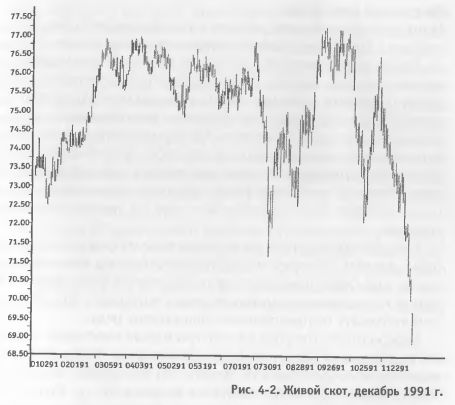

В связи с этим «пониженным интересом», в феврале 1991 года для Декабрьского 1991 года контракта будут характерны меньшие объемы торговли, более узкие дневные ценовые диапазоны и значительно более крупные ценовые разрывы, чем для Апрельского контракта. На Рисунке 4-1 представлено наложение графиков Февральского и Декабрьского 1991 года фьючерсных контрактов наживой скот с 03.12.1990 по 31.01.1991. Различие достаточно очевидно. Первое, что следует отметить – дальний контракт имеет ценовые характеристики, значительно отличающиеся от характеристик ближнего контракта. Есть еще один более сложный момент. Когда Февральский контракт истекает, по сроку поставки Декабрьский контракт передвигается с шестой позиции на пятую, и привлекает немного больший объем торговли. Как следствие, его ценовые характеристики приобретают несколько иной вид. Следующее повышение объема торговли происходит после истечения Апрельского контракта, когда Декабрьский контракт становится четвертым по сроку поставки. Фактически имеет место постоянное изменение цен фьючерсного контракта от начала его торговли до его истечения. Для фьючерсного рынка такое изменение естественно. Именно ограниченный срок жизни и меняющийся характер торговли затрудняют использование реальных фьючерсных контрактов в имитационном моделировании торговых систем. Ценовые разрывы, возникающие при «ролловере» (то есть, перехода с истекшего контракта на текущий активный контракт), необходимо учитывать таким же образом, как если бы они происходили в реальной торговле. Ролловер должен быть включен в имитацию. Любая открытая позиция по истекающему контракту должна быть ликвидирована (закрыта), и может быть восстановлена по текущему контракту. Это повлечет уплату одной комиссии, проскальзывание и прибыль или убыток по закрываемой сделке. Предлагалось много решений, касающихся преобразования данных тем или иным способом, но большая их часть создает дополнительные проблемы, как вы увидите в следующих разделах. Отдельные контракты Использование отдельного контракта (например, Декабрьского 1991 года фьючерса на живой скот) сопряжено с двумя основными проблемами: он конечен и неточно отражает типичные для большинства трейдеров торговые предпочтения. Поскольку большинство трейдеров используют только наиболее активные контракты, имитация торговли, использующая данные за январь 1991 года для Декабрьского 1991 года фьючерсного контракта, будет неточной. На Рисунке 4-2 показан Декабрьский 1991 года фьючерс с 02.01.1991 по 19.12.1991. Протяженность имитации торговли должна составлять как минимум пять лет. А поскольку Декабрьский фьючерс на живой скот торгуется всего примерно 18 месяцев, он не может быть использован для полноценного тестирования. По этим двум причинам использование отдельных ценовых контрактов проблематично.

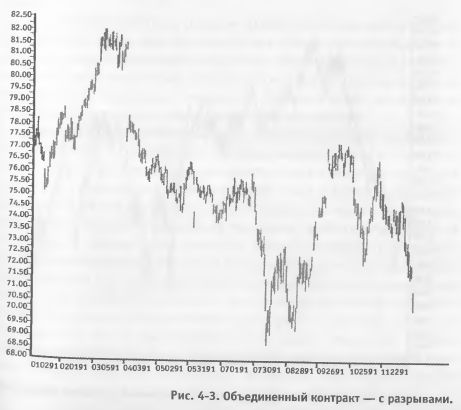

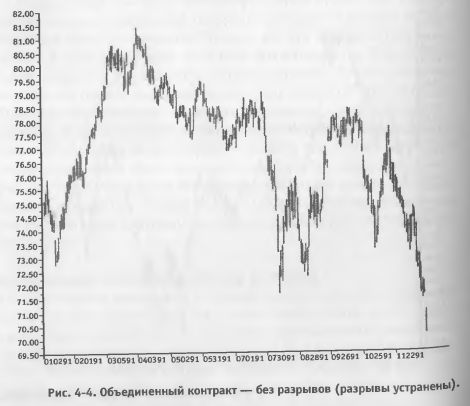

Непрерывный контракт Одно хорошее решение обеих указанных проблем – использование непрерывного контракта – «сшитой» последовательности отдельных фьючерсных контрактов. В январе 1991 непрерывный контракт будет представлен ценовыми данными Февральского 1991 года контракта. В апреле он будет представлен ценовыми данными Июньского контракта. Другими словами, он следует за контрактом с ближайшим сроком поставки. Непрерывный контракт решает две из трех главных проблем. Данные по нему могут иметь сколь угодно большую продолжительность. Он представлен ценовыми данными ближайшего контракта, а поэтому отражает естественный торговый инструмент большинства трейдеров. У него одна проблема: ценовой Разрыв ролловера выглядит как разрыв открытия, что при имитации может приводить к непредвиденным прибылям или убыткам, хотя в реальности этого не было. Имитация торговли должна это учитывать. Бессрочный контракт Популярным решением является так называемый бессрочный контракт. Он значительно отличается от непрерывного контракта. Бессрочный контракт состоит из математически преобразованных ценовых данных, не являющихся, следовательно, реальными ценовыми данными. Цены в бессрочном контракте фактически преобразуются по формуле интерполяции, которая стремится создать трехмесячный товарный форвард, сходный с форвардом Лондонской биржи металлов. Трансформированная стоимость отличается от цены контракта в каждый выбранный день. Формула составлена таким образом, чтобы получаемая ценовая история была максимально схожа с трехмесячным контрактом. Бессрочный контракт также решает две из трех основных проблем: данные по нему могут иметь требуемую продолжительность, они более похожи на ценовые данные ближайшего контракта и исключают ценовые разрывы ролловера. Но в бессрочном контракте не представлены ближайшие цены. Бессрочный контракт влечет три новые проблемы. Первое, он не содержит реальной ценовой истории. Каждая его цена является преобразованной. Второе, он сам вносит новое искажение и имеет свойство занижать волатильность. Его поведение отличается от реальных ценовых данных. Третье, получаемые на его основе входные ордера при реальной торговле требуют преобразования. Помимо искажения, это добавляет и работы. В связи с частным характером формулы преобразования нет способа, позволяющего сделать это точно. Далее, на очень медленной системе, торгующей на больших движениях рынка, это дополнительное искажение может почти не сказываться; однако оно может оказаться серьезной проблемой для очень активной торговой системы, нацеленной на небольшие движения. Объединенные контракты (Merged Contracts) Объединенный контракт – лучшая из всех перечисленных альтернатив. На самом деле он представляет собой иной способ подготовки ценовых данных. Вместо использования данных по одной непрерывной ценовой истории, как это делают другие методы, объединенный контракт соединяет необходимые куски ценовых данных из серии отдельных ценовых историй. Объединенный контракт может иметь две формы. Первая оставляет в ценах, загружаемых в память компьютера, ролловерные разрывы. Это нетрансформированный объединенный контракт. У него два недостатка. Имитация должна учитывать все сделки и вычисления, в которые попадает ролловерный разрыв. Если она этого не делает, эффективность системы будет демонстрировать непредсказуемые прибыли или убытки. Нетрансформированный объединенный контракт решает две из трех основных проблем: он может иметь требуемую продолжительность и точно отражает цены реальной торговли. На Рисунке 4-3 показан объединенный контракт фьючерса на живой скот с 02.01.1991 по 19.12.1991 с ролловерными разрывами. Второй тип объединенного контракта устраняет все разрывы с помощью промежуточной трансформации данных. Рассмотрим объединенный контракт Февральского 1991 года и Апрельского 1991 года фьючерсов на живой скот. Допустим, что днем ролловера является последний день месяца, предшествующего месяцу поставки. Будут загружены ценовые данные в объединенной форме, с 03.01.1991 по 31.05.1991. Сначала компьютер загрузит I ценовые данные по Апрельскому 1991 года контракту, с 01.02.1991 по 31.03.1991. Затем произойдет загрузка ценовых данных по Февральскому контракту, с 03.01.1991 по 31.01.1991. Компьютер вычислит разрыв между данными Февральского и Апрельского контрактов 31.01.1991. Эта разница цен является корректирующим фактором. Далее это значение будет либо прибавляться (если Апрельский 1991 фьючерс выше Февральского), либо вычитаться (если Апрельский фьючерс ниже Февральского) из каждой цены Февральского контракта, с 03.01.1991 по 31.01.1991. Тем самым устраняется разрыв ролловера. На Рисунке 4-4 показан объединенный контракт на живой КРС с 02.01.1991 по 19.12.1991 без разрывов.

Такая промежуточная трансформация реальных данных сохраняет относительные различия между ценами. Но при любых вычислениях, использующих проценты от цен, например, при индексировании, данная трансформация вносит искажение. Ее нельзя применять в графических приложениях, использующих для определения уровней поддержки и сопротивления абсолютные цены. При выборе типа используемых данных необходимо принимать во внимание тип системы, подлежащей тестированию.

Трансформированный объединенный контракт решает все три основные проблемы большинства систем: он может иметь необходимую продолжительность, достоверно отражает данные, необходимые для имитации торговли, и устраняет ролловерные разрывы. Для сделок, включающих ролловерный разрыв, погрешности будут незначительны. Если взяты ценовые данные, достаточно далеко удаленные в прошлое, возможно чрезмерное завышение цен либо они могут даже стать отрицательными, что будет вносить искажение в вычисления, использующие проценты от цен. Следовательно, объединенные контракты не подходят для тестирования всех торговых теорий. Резюме Цены акций и наличных рынков можно использовать в имитационном тестировании без изменения. Единственное условие – следить за тем, чтобы ряды данных по акциям включали цену открытия. Цены некоторых наличных рынков доступны в форме, включающей лишь цену закрытия. В этом случае невозможно выполнить имитацию, требующую больше данных. Цены фьючерсов сопряжены с определенными трудностями: истечение ограничивает их продолжительность; синтетические ряды, включающие ролловер, будут содержать ценовой разрыв; и естественный жизненный цикл фьючерсного контракта делает его непригодным для имитационного моделирования. Все четыре описанных решения требуют обработки и подготовки данных. Два из них не вносят никаких искажений, но требуют большей работы за компьютером, – это непрерывный контракт и трансформированный объединенный контракт. Два других решения – бессрочный контракт и трансформированный объединенный контракт – вносят какое-то искажение, но в вычислительном плане намного проще. Трансформированный объединенный контракт вносит наименьшее искажение, и поэтому является предпочтительным методом.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||