|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

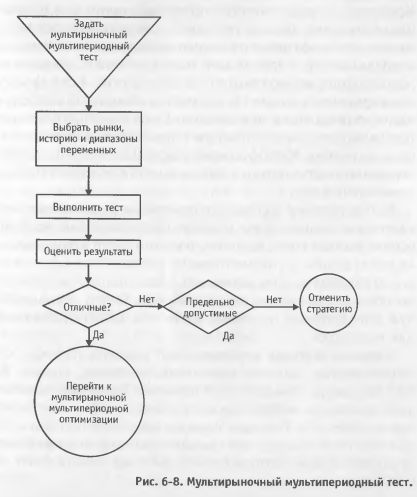

Мультирыночный и мультипериодный тестМультирыночный мультипериодный тест – это распространение проверки эффективности на другие рынки и другие исторические данные (См. Рис. 6-8). Тест выполняется на одном наборе отобранных параметров модели, на множестве различных рынков и на разных исторических периодах для каждого рынка. Цель мультирыночного мультипериодного теста – получить предварительное представление об устойчивости модели и более широкий взгляд на ее прибыльность, чем на предыдущих тестах.

Тест торговой модели на множестве различных рынков предполагает, что торговая модель задумывалась как модель для многих рынков. Безусловно, существуют валидные торговые модели, предназначенные для работы на конкретных рынках. В этом случае необходимо выполнить мультипериодный тест, а мультирыночный следует игнорировать. Если торговая модель является моделью для любого рынка, то лучше всего выбрать 10 рынков, в достаточной степени отличных друг от друга. Выбор S&P500, Индекса NYSE и Индекса Major Market представляет собой слабую диверсификацию. По той же причине следовало бы отказаться от выбора для данной стадии тестирования швейцарского франка, немецкой марки и японской йены.

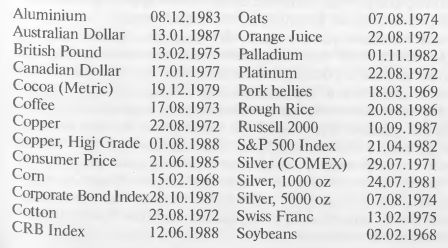

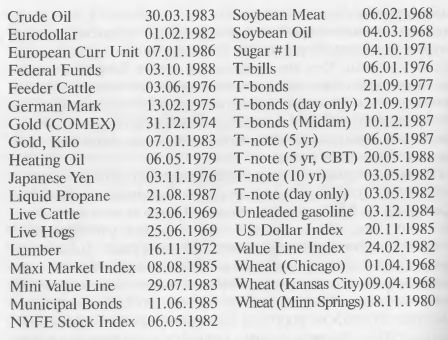

Выбор корзины Критерий, определяющий степени различия между выбираемыми рынками должен учитывать как статистическую корреляцию, так и фундаментальную разнородность. Вычисление коэффициента корреляции между ценами закрытия двух рынков будет измерять степень их сходства. Если коэффициент корреляции равен +1, эти рынки абсолютно коррелированы и должны быть исключены. Если коэффициент отрицательный, они имеют обратную корреляцию и их можно включить в корзину. Коэффициент между 0 и +0.5 показывает, что эти рынки коррелируют слабо и могут быть включены в мультирыночный тест. Выбор тестовой корзины по известным фундаментальным показателям намного легче и может оказаться очень полезным. В основе рынков кофе, крупного рогатого скота и фондового рынка лежат разные фундаментальные условия, что делает их хорошими кандидатами на включение в один портфель. Также полезно обратить внимание на взаимосвязи между этими рынками при определенных условиях, таких как сильный доллар США или инфляция. Хорошая тестовая корзина может состоять из кофе, хлопка, сырой нефти, золота, грудинной свинины, соевых бобов, S&P500, сахара, швейцарского франка и Т-бондов. Тестовая корзина меньшего размера может включать кофе, хлопок, сырую нефть, S&P500 и Т-бонды. Если вы намерены торговать с помощью данной модели диверсифицированным портфелем, то предварительная корзина должна быть как можно более разнородной. Выбор периода Следующий шаг – определить минимальное число лет ценовой истории для каждого рынка, на котором вы будете тестировать торговую модель. Чем оно больше, тем лучше. Десять лет ценовых данных для одного рынка обеспечивают очень хороший тест. Пять лет – это минимум, позволяющий получить приемлемый объем торговой выборки и некоторый набор типов рынка. В отобранных данных должно быть хотя бы по одному бычьему, медвежьему и боковому рынку. Первый вопрос, на который необходимо ответить – достаточно ли доступных данных для целей тестирования. В случае фьючерсов на S&P – не достаточно. Торговля ими началась в 1983 году. Тем, кто стремится быть максимально педантичным, можно взять спотовые цены S&P за те годы, когда фьючерсы на S&P еще не торговались. Для девяти остальных элементов корзины данные существуют. Если вы хотите провести тест на периоде 20 лет, следует исключить из корзины все финансовые фьючерсы, торговля которыми началась лишь в середине 1970-х. Следовательно, количество тестируемых данных связано с их доступностью. Структура и метод тестирования должны разрабатываться с учетом этих ограничений. Если для долгосрочного теста по фьючерсам на S&P требуются данные до 1983 года, для этого периоды вы можете использовать данные по наличному индексу S&P. В следующей таблице представлены данные по ценам фьючерсов, доступные через систему Technical Tools:

Сегментирование данных Другой вопрос, требующий решения – тестировать ли данные единым куском или как серию более мелких кусков. Тестирование данных единым большим массивом с точки зрения статистики выглядит более предпочтительным. Однако этот подход может скрывать некоторую важную информацию, а именно, как разные периоды соотносятся друг с другом? Модель, приносящая $100,000 за 10-летний период, на первый взгляд выглядит превосходно. Но что, если такая прибыль была обеспечена одним-двумя очень хорошими годами, а другие восемь лет были убыточными или были близки к предельно допустимой эффективности? Следовательно, лучше тестировать весь этот временной период в несколько меньших интервалов. Хорошим было бы деление 10-летнего периода на пять 2-летних отрезков. Если данная торговая модель более долгосрочная и генерирует слишком мало сделок, чтобы обеспечить статистическую валидность на 2-летнем периоде, более подходящими могут быть 3-х или 4-летние интервалы. Более подробно это обсуждается в Главе 7, «Оптимизация торговой системы». Тестирование После того как эти вопросы разрешены, вы имеете выбранную корзину рынков и исторических периодов. Тестовая корзина должна соответствовать предложенному групповому разбиению, и тестирование должно выполняться как минимум на 10-летней истории для каждого рынка, разбитой на пять 2-летних периодов и представленной дневными данными. Такой исторический диапазон включает значимый набор различных типов рынка и рыночных условий. Мультипериодный мультирыночный тест использует одни и те же значения параметров торговой модели для каждого рынка и каждого временного периода. Данный тест несложен. Торговая модель тестируется на каждом из пяти временных периодов и на каждом из 10 рынков, входящих в корзину. Эффективность модели на каждом рынке и на каждом периоде вносится в таблицу и оценивается. Особая цель этого теста – получить общее представление о прибыли и риске. Нельзя сразу ожидать от торговой модели, разрабатываемой для оптимизации, получения пиковой эффективности на многих рынках и временных периодах с помощью всего лишь одного набора «разумных» параметров модели. Тем не менее, можно ожидать, что устойчивая и работоспособная модель будет показывать на таком тесте, охватывающем диапазон рынков и исторических периодов, умеренно-хорошую эффективность. От модели, в целом демонстрирующей низкую эффективность, в этот момент следует отказаться. Предельно-допустимая эффективность – это примерно равная смесь небольших прибылей и небольших убытков на корзине, включающей разные рынки и разные временные сегменты. Если имеет место такая ситуация, данная система вызывает сомнения. В лучшем случае данная ситуация свидетельствует, что модель имеет компоненты, достижение эффективности по которым зависит от адаптации к конкретным рынкам и условиям. Об этом свидетельствовала бы модель, показывающая хорошую прибыль при условиях, соответствующих ее стилю, и убытки при трудных для нее условиях. Такая модель заслуживает дальнейшей проработки. Этот же случай может иметь место, когда модель демонстрирует отсутствие связи между эффективностью и рыночными условиями. Такую модель, вероятно, на данном уровне тестирования следует отвергнуть. Но если такому поведению модели есть какое-то здравое объяснение, имеет смысл перевести ее на следующий уровень тестирования. Если модель показывает крупные убытки на всей корзине и на всей истории, то она плоха, даже при наличии случайных всплесков эффективности. Покиньте корабль. Безоговорочно. Эффективность модели, демонстрирующей большую прибыль при низком риске на всей корзине и истории, очень обнадеживает. Отличные ранние результаты обещают прибыль и дают почву для оптимизма. Конечно, необходимо дальнейшее тестирование.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||