|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

Оценка прибылиПосле того как чистая прибыль и годовая прибыль торговой модели успешно прошли сравнение с другими инвестиционными альтернативами, их необходимо оценить относительно двух составляющих затрат модели: риска и требуемого капитала. Прибыль не может оцениваться изолированно.

Годовая прибыль $10,000 звучит здорово. Но если для ее получения требуется $200,000, то годовая доходность на эту инвестицию составляет 5%. Это звучит уже не так здорово. Если риск равен 25% капитала, или более $50,000, что соответствует отношению доходности к риску 1 к 5, это звучит еще хуже. Наоборот, та же годовая прибыль $10,000 принимает более привлекательный вид, если она требует $5,000 капитала при риске 20%, или $1,000. Это равнозначно 200-процентной доходности на капитал при отношении доходности к риску 10 к 1. Отношение доход/риск Эти примеры дают понять, что оценка прибыли должна проводиться в сравнении с риском, сопряженным с ее получением. Отношение доходности к риску (reward to risk ratio) представляет собой такой показатель; оно сравнивает максимальную доходность, которая представлена годовой прибылью, с максимальным риском, представленным максимальным проседанием. Другими словами,

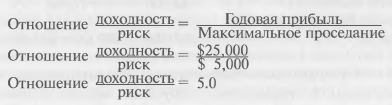

Например, годовая прибыль $25,000, деленная на максимальное проседание $5,000, дает отношение доходности к риску 5.0.

Как правило, чем больше отношение доходности к риску, тем лучше. Большее RRR свидетельствует о том, что доходность (отдача) на вложенный в торговлю доллар повышается по сравнению с риском на вложенный доллар. Многие торговые модели имеют RRR-отношение 5:1 и 10:1. Однако, необходимо отметить, что валидность этого числа прямопропорциональна статистической валидности его составляющих, чистой прибыли и максимального проседания. Доходность на капитал Приведенные примеры показывают, что прибыль должна оцениваться как доходность на инвестицию. Определение требуемого капитала будет обсуждаться детально далее в этой главе. А сейчас будем рассматривать его как количество денег, необходимое для торговли моделью. Доходность на капитал вычисляется просто. Надо разделить годовую прибыль на минимальный требуемый капитал. Требуемый капитал – это сумма маржи и максимального проседания, помноженного на фактор безопасности (См. обсуждение на стр. 150-151).

Преимущество рассмотрения доходности в годовом исчислении – в легкости сравнения. Большинство инвестиций принято представлять в показателях годовой доходности. Это также облегчает сравнение эффективности данной модели с другими моделями. Как будет видно при определении требуемого капитала, такая мера эффективности есть наиболее реалистичный способ оценивания торговой модели. Коэффициент полезного действия модели Другой способ, которым необходимо сравнивать прибыль – в контексте возможностей, предоставляемых рынком. В разное время рынки обладают большим или меньшим потенциалом прибыли. Когда рынки «нагретые» (то есть, находятся в трендах и сопровождаются высокой волатильностью), потенциал прибыли может быть очень высоким. Когда рынки «холодные» (то есть, не находятся в трендах или имеют низкую волатильность), прибыльный потенциал бывает очень низким. Величина потенциальной прибыли, предоставляемой рынком, не всеми понимается хорошо. Потенциальная прибыль – это прибыль, которая может быть получена путем покупки каждого дна и продажи каждой вершины. Точнее, это сумма всех ценовых перепадов, где каждый перепад берется со знаком плюс (по модулю). Это отличный способ оценки эффективности модели. Нельзя ожидать, что торговая модель будет выжимать из рынка все до последнего пенни. Отличная мера эффективности модели – КПД, с которой торговая модель преобразует потенциальные прибыли, предлагаемые рынком, в торговые прибыли. Вычисляется этот показатель легко: делением чистой торговой прибыли на потенциальную рыночную прибыль. Например, предположим, что чистая прибыль равна $25,000, а потенциальная рыночная прибыль – $300,000 (уход в лонг на каждом дне и в шорт на каждой вершине): Эффективность (КПД) модели = ($25,000 / $300,000) х 100 = 8.33% Это действительно достаточно хорошая производительность. Опыт показывает, что торговые модели с КПД, рассчитанной по Ценам закрытия, 5% и выше, являются хорошими. Этот показатель будет падать, если тест проводить на тиках. Показатель КПД модели облегчает сравнение эффективности различных рынков и оценку результативности модели в разные годы. Рынки меняются. Они разогреваются, и потенциальная прибыль растет. Они охлаждаются, и потенциальная прибыль падает. Судить о таких изменениях от года к году только на основе прибыли трудно. Тем не менее, КПД модели, год от года остающийся стабильным, свидетельствует о хорошей, устойчивой модели. Такая модель продолжает извлекать похожий процент потенциальной прибыли в периоды и ярости и вялости рынков.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")