|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

Глава 14. Несколько слов о том, что обнаружил РобертТеория эффективных фондовых рынков, рассмотренная нами в предыдущих главах, – слишком утопическая. Утопический характер теории особенно ярко проступает на фоне уже известных нам привычек большинства людей. И эти привычки никак не могут быть отнесены к рациональному поведению, а ведь именно предположение о рациональности подавляющего большинства операторов фондового рынка лежит в основании теории. Наиболее известная серия исследований, посвященных несовершенству теории эффективного рынка, принадлежит перу Роберта Шиллера. То, что изложил Шиллер в своих работах, стало известно как чрезмерная изменчивость цен фондовых активов [excess volatility of stock prices]. Чрезмерная – потому что эта изменчивость не может быть объяснена соответствующими изменениями в фундаментальных факторах.

Напомним, что в мире, где выполняются условия существования эффективного рынка, работает и фундаментальная теория инвестирования, в соответствии с которой на изменение цены фондового актива оказывают влияние лишь фундаментальные факторы (как правило, в качестве таковых упоминаются дивиденды и ставки процента). Если предположить, что рынок является эффективным, то каждая выплата дивидендов по обыкновенным акциям компании должна сопровождаться снижением ее текущей стоимости, причем это снижение стоимости будет прямо пропорционально величине выплаченных дивидендов. Ведь в соответствии с фундаментальной теорией инвестирования текущая стоимость акции – это приведенная стоимость дивидендов, ожидаемых по этой акции в будущем, а значит, каждая выплата дивидендов должна сокращать текущую стоимость акции. Но верно ли это на практике? Задав себе этот вопрос, Шиллер в 1981 г. опубликовал работу «Может ли изменение цен акций быть объяснено соответствующими изменениями в дивидендах?». По результатам этого исследования Шиллер пришел к выводу, что изменение стоимости акций не может быть удовлетворительно объяснено соответствующими изменениями в выплатах дивидендов, как, впрочем, и изменениями в реальных ставках процента. Отсюда следует, что изменение цен на реальных фондовых рынках происходит не только (а лучше сказать – не столько) под воздействием фундаментальных факторов, а значит, рынок не такой уж и эффективный. Если такие факторы существуют, то что это за факторы? Шиллер считает, что фондовый рынок чрезмерно реагирует на события из-за того, что инвесторы при планировании и проведении своих операций руководствуются не рациональностью, а своими предпочтениями, эмоциями и слепой верой в успех, часто игнорируя фундаментальные факторы. Но оставим пока точку зрения Шиллера на процесс ценообразования в стороне, а сами обратимся к результатам его работы. В своей работе Шиллер проанализировал два набора данных: 1) значения индекса Standart&Poor's 500 Composite Stock Price Index (S&P 500) за период с 1871 по 1979 г.; 2) значения индекса Dow Jones Industrial Average (DJIA) за период с 1928 по 1979 г. После создания этих двух временных рядов данных Шиллер рассчитал приведенную стоимость индексов в год t по следующей формуле:

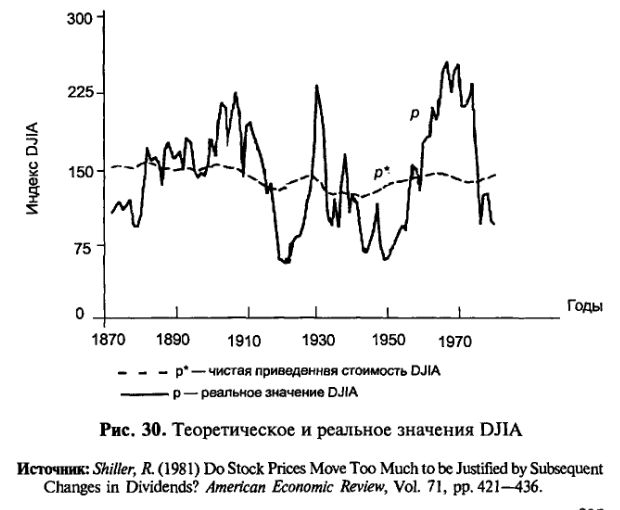

где Vt = приведенная стоимость индекса в момент времени /, t = 1871, 1872,.,1979 для S&P и t = 1928, 1929,.,1979 для DJIA; Т – конечный период = 1979 год; / – момент выплаты очередного дивидендного платежа; например, для 1928 г./= 1929. Если теория эффективного рынка выполняется на практике, то движение индекса чистой приведенной стоимости должно точно (или хотя бы примерно) совпадать с динамикой и размерами дивидендных выплат. (Если быть более точными, то с информацией о будущих моментах и размерах выплачиваемых дивидендов. Естественно, предполагается, что операторы более или менее точно прогнозировали дивиденды.) На рис. 30 приведены эти два ряда: сплошная линия р – значения индекса DJIA, а пунктирная р* – агрегированные дивидендные выплаты по акциям, входящим в DJIA.

Как видим, дивидендные выплаты р* не очень хорошо объясняют поведение фондового индекса. «Не очень хорошо»: изменчивость индекса в 5–13 раз превышает изменчивость дивидендных выплат. Подобное «ненормальное» поведение цен Шиллер объясняет модами [fashions], увлечениями [fads] и пузырями [bubbles], которые периодически возникают на фондовом рынке. Всем известны моды на одежду, увлечения той или иной торговой маркой. В том же значении эти слова употребляются и по отношению к фондовому рынку. Только в случае с фондовым рынком следует заменить товары ценными бумагами. На фондовом рынке моды и увлечения на ценные бумаги распространяются через средства массовой информации. Мода превращается в ценовой пузырь, если информация о привлекательности той или иной ценной бумаги передается через цены: операторы рынка оказываются вовлеченными в игру наблюдаемым увеличением или падением цены. Таким образом, пузырь – это результат активного ценового декодирования операторов рынка. Само же ценовое декодирование достаточно часто носит беспорядочный характер – инвесторы даже не пытаются найти рациональное объяснение наблюдаемому росту (падению) уровня цен и начинают покупать (продавать) ценные бумаги, своими действиями все больше и больше раздувая пузырь цен. Именно подобными чисто психологическими реакциями операторов рынка и может быть объяснена чрезмерная изменчивость цен фондовых активов, считает Шиллер.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||