|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

Мне этот Интернет никогда не нравился. А вам?Что более всего способствует чрезмерной самоуверенности человека? Без всякого сомнения, иллюзия контроля. А что оказывает наибольшее влияние на иллюзию контроля? Без всякого сомнения, степень вовлеченности индивидуума в игру и степень его информированности относительно игры. А теперь подумаем, насколько увеличивает иллюзию контроля у инвесторов возможность торговать и получать информацию при помощи Интернета. Сначала о том, как подавляющее большинство людей воспринимает информацию Интернета.

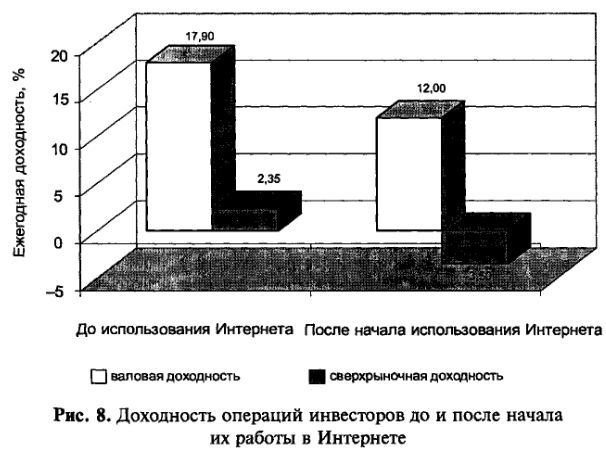

Возьмем, к примеру, среднестатистического человека. У него нет специального образования в области финансов и инвестиционного бизнеса, но есть некоторый объем временно свободных денежных средств, которые он с удовольствием разместил бы на фондовом рынке под хорошую ставку процента. Друзья (такие же «специалисты» в инвестиционном бизнесе, как и он сам) давно советуют войти в эту игру. С середины 1990-х гг. подавляющее большинство людей такого типа в надежде разжиться ценной информацией относительного того, куда же они могут вложить свои деньги, бросается в Интернет. Миллионы гигабайтов информации обрушиваются на нашего неподготовленного человека: статистические ряды данных, содержащие информацию о прошлых значениях цен и доходностях, новостные группы, советы различных гуру, обучающая литература, финансовая отчетность компаний, инвестиционные форумы, где разные горе-специалисты советуют, как более эффективно можно потерять свои деньги, и т. д. По мере ознакомления с информацией ему начинает казаться, что он знает, как делаются дела в этом бизнесе. Но так ли это? Ведь здесь человек упускает из рассмотрения два момента. Первый – это то, что у него нет профессиональных навыков для оценки большей части информации на сайтах в Интернете. Второй – это то, что большая часть информации в Интернете может не иметь никакой практической значимости. Кто сказал, что советы или расчеты, которые представлены на данном сайте, практически значимы? Кто сказал, что если приобретаешь готовую аналитику или подписываешься на еженедельный аналитический обзор, то имеешь дело с высококачественным продуктом? Как показывает практика, большинство материалов аналитических служб и инвестиционных форумов не всегда вызывает доверие. Однако многие непрофессиональные инвесторы так не думают. Пожалуй, им стоит ознакомиться с результатами недавно проведенного эмпирического исследования, посвященного выяснению практической значимости двух информационных новостных групп. Обе новостные группы занимались выдачей рекомендаций на покупку и продажу обыкновенных голосующих акций. И знаете, что и как они рекомендовали? Во-первых, рекомендации на покупку или продажу получали только такие акции, которые за последнее время были или чемпионами (их цена значительно возросла), или проигравшими (их цена значительно упала). Это уже подозрительно. Во-вторых, оказалось, что рекомендованные для покупки акции в среднем давали примерно среднерыночную доходность. Другими словами, следуя этим рекомендациям, вы достигли бы того же результата, что и при абсолютно случайном инвестировании. Отсюда ясно, насколько «качественно» Интернет повышает информированность непрофессиональных инвесторов. Теперь посмотрим, как Интернет повышает вовлеченность индивидуума в нашу игру. Начиная с конца 1996 г. многие инвесторы получили возможность проводить операции по покупке и продаже различных активов в режиме реального времени через Интернет. Нет сомнения, что личная вовлеченность (пользователь сам жмет на кнопку!) может повысить иллюзию контроля. Поэтому сразу перейдем к еще одному эмпирическому исследованию Барбера и Одена. Проанализировав торговое поведение 1607 инвесторов, которые переключились с телефонной системы торговли на систему торговли через Интернет, эти исследователи выяснили, что после переключения торговая активность инвесторов на порядок возросла. Так, за два года до перехода на Интернет средняя ежегодная оборачиваемость портфелей инвесторов была равна 70%. После того как инвесторы перешли на Интернет, их оборачиваемость мгновенно подскочила до 120% и даже спустя два года оставалась на уровне 90%. Значит, Интернет порождает у инвесторов иллюзию контроля и заставляет их торговать более часто! После этого Барбер и Оден решили посмотреть на результаты деятельности инвесторов до и после того, как те стали пользоваться для торговли Интернетом. Оказалось, что, работая по старинке, эти инвесторы показывали достаточно приличные результаты, но после того, как переключились на Интернет, их результаты значительно ухудшились. Подтверждение тому можно найти на следующем графике (рис. 8).

Как показывает график, до перехода на Интернет валовая Доходность инвесторов была равна почти 18% годовых, что составляло 2,35% сверхдоходности, т. е. ставка доходности, которую удавалось получить инвестору, превышала среднерыночную ставку доходности на 2,35%. После перехода на Интернет результаты деятельности инвесторов значительно ухудшаются. Валовая прибыль снижается до 12% годовых, а сверхдоходность оказывается отрицательной и равна –3,5%, т. е. инвесторы в среднем получали ставку доходности меньше среднерыночной ставки доходности на 3,5%. Это что? Открыто новое измерение? Новые измерения для себя открывают не только люди, торгующие акциями, но даже граждане, спекулирующие своими пенсионными планами. Еще одно любопытное эмпирическое исследование продемонстрирует нам чрезмерно активную торговлю на рынке, который несколько отличается от фондового рынка. Для проведения исследования 100 000 владельцам пенсионных планов типа 401 (k) из двух американских компаний позволили торговать принадлежащими им планами. Особенность этого типа торговли заключается в том, что владельцу пенсионного плана не стоит продавать или покупать его, руководствуясь соображениями ликвидности или налогами, так как его план защищен от этих напастей профессиональным управляющим, в чьи обязанности входит забота о подобных вещах. Именно поэтому торговая активность на подобном рынке носит чисто спекулятивный характер. И знаете, насколько увеличился объем торговли, после того как владельцам планов позволили торговать ими через Интернет? На 50%! Пришло время подвести черту под всем вышесказанным. Ситуация выглядит следующим образом. Большое количество инвесторов торгует слишком часто, и это приводит к тому, что они систематически недополучают прибыли и принимают на себя чрезмерно высокие риски, покупают всякую дрянь, а приличные активы продают. Причина чрезмерно активной торговли кроется в чрезмерной самоуверенности людей, которая во многом является следствием иллюзии контроля. Иллюзия контроля появляется у людей, как только они оказываются лично вовлеченными в процесс принятия решения. На появление иллюзии контроля значительное влияние оказывает и объем информации, доступный человеку. В случае с инвестиционным бизнесом движущей силой иллюзии контроля вполне может быть Интернет.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||