|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

Еще раз про банкуЛюбопытно, что эксперимент с банкой монет, с которого мы начали наш разговор о проклятии победителя, не является пустой фантазией автора. В 1983 г. два исследователя Базермэн и Самуэльсон провели аналогичный эксперимент, используя в качестве субъектов исследования слушателей программы MBA Бостонского университета. На торг будущим обладателям диплома MBA были предложены банки, полные монет, а также банки с иными наполнителями (например, с канцелярскими скрепками, каждая из которых была оценена экспериментаторами в 4 цента). Каждая банка имела истинную стоимость 8 долл., которая, естественно, не была сообщена слушателям.

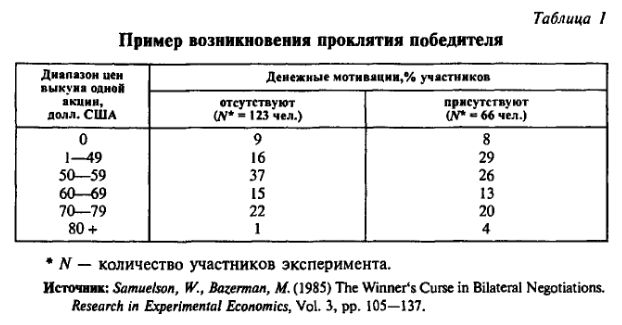

Субъектам исследования было предложено сделать свои заявки на покупку банки. Слушатель, сделавший наиболее щедрое предложение, выигрывает и получает сумму, равную разнице между истинной стоимостью банки и его заявкой на покупку. Было проведено 48 аукционов – по 4 в каждой из 12 групп слушателей. Результаты очередного аукциона не сообщались слушателям вплоть до окончания последнего, четвертого аукциона. Слушателей также попросили оценить стоимость каждой банки (как в терминах точечной оценки, так и при помощи 90%-ного доверительного интервала). Лучшая догадка получала приз 2 долл. Взглянем на результаты. Как и следовало ожидать, оценки истинной стоимости банок были значительно занижены. Средняя оценка истинной стоимости банки оказалась равной 5,13 долл., что на 2,87 долл., меньше ее реальной истинной стоимости. Тем не менее, несмотря на такую значительную недооценку истинной стоимости банки, средний размер выигравшей заявки оказался равен 10,01 долл. Совсем неплохо! Получается, что выигравшие в среднем «проклинали» себя на 2,01 долл. В 1985 г. Самуэльсон и Базермэн провели новую серию экспериментов. На этот раз область поиска проклятия победителя несколько отличалась от банок с монетами. Вот одна из проблем, которые были предложены субъектам исследования. Предположим, на рынке существует компания А, собирающаяся провести враждебное поглощение компании Б. Поглощение планируется провести при помощи тендерного предложения на 100% обыкновенных акций компании Б. Оплата тендерного предложения будет проводиться денежными средствами. Единственное, что смущает менеджмент компании А, – это определение цены выкупа одной акции компании Б. Дело в том, что в настоящее время компания Б проводит крупный проект по поиску и последующей разработке нового месторождения нефти. Проект находится в начальной стадии. Проводится разведка, и в самом скором времени ожидается объявление ее результатов. Привлекательность компании Б в качестве цели враждебного поглощения полностью зависит от результатов этой разведки. Поэтому компания А провела анализ влияния различных результатов разведки на стоимости компании Б и пришла к выводу, что в худшем случае (разведка не обнаружила нефть) компания Б при сохранении текущего менеджмента будет стоить 0 долл., за акцию, а в лучшем случае (разведка обнаружила крупное месторождение нефти) ее стоимость возрастет до 100 долл., за акцию. А при заданном разбросе результатов разведки вероятности реализации различных значений цен акций компании Б в промежутке между 0 и 100 долл., равны. Также известно, что переход компании Б под управление менеджмента компании А увеличит ее стоимость в 1,5 раза. Совет директоров компании А обратился к вам с просьбой определить цену выкупа одной обыкновенной акции компании Б и выдвинуть соответствующее тендерное предложение. Предложение должно быть сделано еще до того, как станут известны результаты разведки. Таким образом, в момент выдвижения тендерного предложения вам не будут известны результаты разведки, но они уже будут известны акционерам корпорации Б, когда те будут рассматривать ваше предложение. Существует также большая степень вероятности, что акционеры компании Б примут условия только такого тендерного предложения, объем которого будет больше или равен стоимости компании Б при условии сохранения ее текущего менеджмента. Итак, вы должны выдвинуть тендерное предложение, в котором цена выкупа одной акции должна быть установлена в промежутке от 0 до 150 долл., за одну акцию. Какую цену вы установите? Скорее всего, вы будете рассуждать следующим образом. В глазах своих акционеров компания Б имеет ожидаемую стоимость 50 долл., за одну акцию. Тогда для компании А эта стоимость составит 75 долл., за акцию. Таким образом, если я установлю цену выкупа одной акции в промежутке между 50 и 75 долл., то компания А всегда будет в выигрыше. К сожалению (даже скинув со счетов крайнюю степень упрощения), подобный анализ не учитывает асимметричное распределение информации, которое присутствует в рассматриваемой ситуации. Для учета асимметричной информации необходимо рассчитывать ожидаемую стоимость компании при условии, что тендерное предложение принято акционерами компании Б. Предположим, что вы установили цену выкупа одной акции 60 долл. Пусть акционеры корпорации Б благосклонно отнеслись к этому предложению и готовы продать свои акции по цене 60 долл., за акцию. Последнее означает, что при текущем менеджменте стоимость акции компании Б не может быть дороже 60 долл. Так как вероятности реализации (после объявления результатов разведки) цены компании Б в промежутке от 0 до 60 долл., за акцию равновероятна, то компания стоит в среднем 30 долл. – для своих текущих собственников или 45 долл. – для компании А. Получается, что при цене выкупа 60 долл., за акцию размер ожидаемой потери равен 15 долл. На самом деле для любой цены выкупа X (где X > 0) размер вашей ожидаемой потери будет равен 0,25Х. Данный пример демонстрирует один из наиболее ярких сценариев возникновения проклятия победителя на практике. Эксперимент был проведен в двух экспериментальных условиях: 1) у субъектов существовали денежные мотивации; 2) денежные мотивации отсутствовали. Результаты, представленные в табл. 1, практически одинаковы для обоих экспериментальных условий. В экспериментальных условиях с денежными мотивациями наблюдается лишь незначительная коррекция в сторону уменьшения предлагаемой суммы. Как в одних, так и в других экспериментальных условиях подавляющее большинство субъектов сделало положительные заявки (более 90%). Большинство заявок находится в промежутке между 50 и 75 долл. Как видим, «проклятия» не удалось избежать и в этом случае. Подобные эксперименты не пользуются особенной популярностью среди приверженцев теории рационального поведения. Чаще всего, ознакомившись с результатами эксперимента, рационалисты начинают говорить о некорректности перенесения его результатов на практику.

Главная проблема – людей можно одурачить один или два раза, но рано или поздно они сообразят, где сделали ошибку, и сумеют в дальнейшем избежать проклятия победителя. К настоящему моменту подобная точка зрения уже не выдерживает критики, так как существующие эмпирические исследования утверждают, что люди отказываются учиться на своих ошибках. Одним из таких исследований является работа Вайнера, Базермэна и Кэрролла, опубликованная в 1987 г. В качестве субъектов исследования были привлечены 69 слушателей программы MBA, которым было предложено задачу «купить компанию» решить на персональных компьютерах. Эксперимент был повторен 20 раз на каждом из субъектов, причем после каждого раунда субъект знакомился со своими достижениями. «Достижения» включали в себя информацию об истинной стоимости компании, о том, было принято их предложение на покупку или нет и как много денег они приобрели или потеряли в результате своего предложения. И что же? Из 69 слушателей только 5 научились платить 1 долл., или меньше за акции компании-цели, и то только с восьмой попытки. У оставшихся слушателей никаких следов обучения не было замечено. Напротив, у некоторых наблюдался рост заявок на покупку в последних раундах. Похоже, научиться избегать проклятия победителя не так уж просто.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||