|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

Странность на странности и странностью погоняетВ учебниках по макроэкономике есть такая вещь, которую называют нормальной прибылью. Нормальная прибыль – это честная прибыль. Честная в том смысле, что является разумной с учетом объема проведенных капиталовложений в данный бизнес, существующих ставок процента и риска, с которым связано производство данного вида товаров или услуг. Естественно, раз существует нормальная прибыль, значит, есть и ненормальная прибыль. Ненормальная прибыль – это прибыль, которая больше или меньше нормальной прибыли. Удивительные определения. Идем дальше.

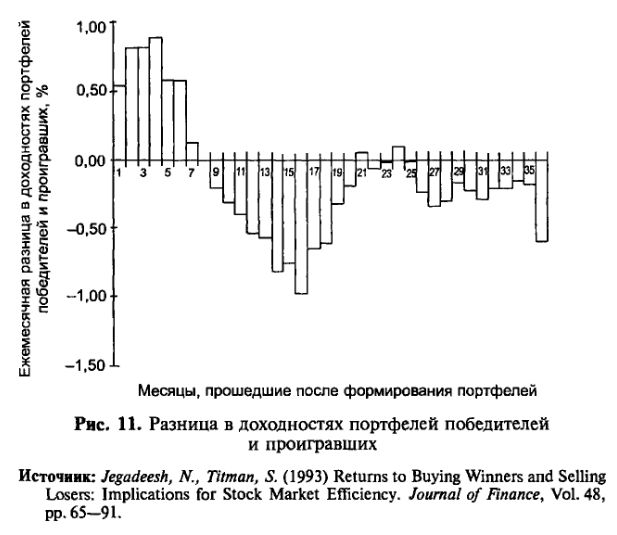

Когда компания может получать ненормальную прибыль? Классический ответ на этот вопрос выглядит так. Компания может некоторое время получать сверхприбыли, но это время будет крайне ограниченным. Ненормальная прибыль может жить только на краткосрочном промежутке времени – говорит классическая теория. В долгосрочном периоде времени давление конкуренции неминуемо приведет к тому, что прибыль сократится до нормального уровня. Приведем простейший пример. Компания является производителем абсолютно нового вида товаров или услуг. Некоторое время она может получать прибыль, отличную от нормальной, пользуясь тем, что конкуренты отстали от времени. Но в самом скором времени конкуренты подтянутся. Мгновенно сократится доля рынка, контролируемая компанией, и упадет иена ее продукта. Следовательно, упадут до нормального уровня и прибыли. Интересно узнать: насколько краткосрочен промежуток времени, в течение которого компания может получать сверхприбыли? Очевидно, что ответ на этот вопрос зависит прежде всего от типа бизнеса, которым занимается компания. У одних компаний этот промежуток может составлять несколько дней, а у других – несколько лет. Но должен существовать и какой-то средний период времени. Так каков он? На практике этот промежуток времени занимает в лучшем случае несколько лет. Проблема же заключается в том, что подавляющее большинство инвесторов осознанно или неосознанно ожидает, что сегодняшняя успешная компания будет генерировать сверхприбыли еще много лет. Из-за этого успешные компании оказываются переоцененными, а неуспешные – недооцененными. Но конкуренцию никто не отменял. Поэтому через некоторое время прибыли как успешных, так и неуспешных компаний приближаются к средним, нормальным значениям. Инвесторы полностью разочарованы в бывших победителях и приятно удивлены бывшими проигравшими. И что они делают? Значительно переоценивают бывших проигравших и недооценивают бывших победителей. Как на качелях! Эти качели мы уже наблюдали в работе ДеБондта и Талера, а вот еще одно исследование, которое прольет дополнительный свет на интересующие нас проблемы. Авторами исследования стали Джагадиш и Титман. Они пошли уже проторенным путем. Сначала попавшие в их выборку акции классифицировали на победителей и проигравших. Победителями стали 10% акций, которые за последние шесть месяцев получили наибольшую доходность; проигравшими – 10% акций, которые за последние шесть месяцев получили наихудшую доходность. После этого Джагадиш и Титман посмотрели на трехдневную доходность, которую приносили акции-победители и акции-проигравшие каждый месяц в течение следующих трех лет. Для каждого из 36 месяцев Джагадиш и Титман оценивали доходность компании на основе новостей о прибылях, которые эта компания сгенерировала в данном месяце. Доходность оценивалась за период в три дня: за два дня до объявления о прибылях и в день объявления ежеквартальных прибылей. Например, для первого месяца, следующего за классификацией акций на победителей и проигравших, внимание исследователей было сосредоточено только на тех акциях, о прибылях которых были новости. Для этих компаний была рассчитана разница в доходностях акций-победителей и акций-проигравших – за трехдневный период. Хотите узнать, что получилось? Посмотрите на график (рис. 11).

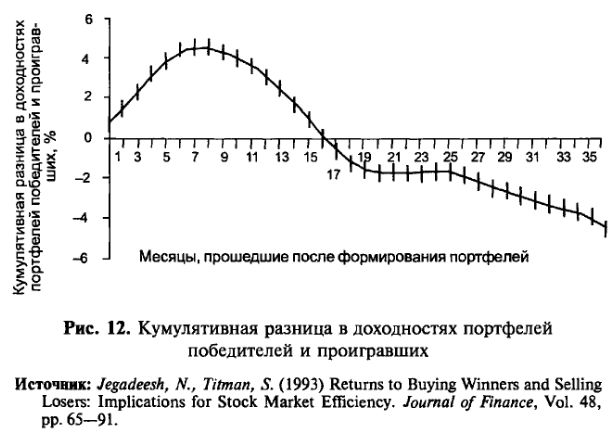

Как видно из графика, прошлые победители чувствуют себя хорошо в первый месяц после классификации и продолжают заниматься тем же еще семь месяцев подряд. Похоже, рынок был приятно удивлен хорошими новостями, исходящими от победителей, и разочарован новостями, принесенными проигравшими. Все просто. В течение следующих шести месяцев победители генерировали хорошие новости, а проигравшие – плохие. «Хорошие» и «плохие» по отношению к ожиданиям рынка. Именно поэтому рынок был «удивлен». Восемь месяцев удачи! Разумный инвестор должен ожидать, что компания, объявлявшая хорошие квартальные показатели прибыли последние шесть месяцев, может с большой степенью вероятности обрадовать его и в следующем квартале. А что наблюдается? Хорошие новости о победителях застают разумного инвестора врасплох. Причем не раз и не два, что странно. Потому что нормальный, рациональный инвестор должен ожидать продолжения серии хороших новостей от победителя и плохих – от проигравшего. Что происходит после восьмого месяца? Это похоже на разворот цен: проигравшие становятся победителями. И это не странно. Это нормально. Ни одна компания не может до бесконечности генерировать только одни хорошие новости. И с нашими инвесторами произошло вот что. Сначала, после серии хороших новостей в течение шести месяцев, они не поняли, что возможны еще несколько месяцев удачи. Потом, когда прошли еще восемь месяцев с хорошими новостями, им показалось, что это знак того, что компания будет в лидерах еще долго. Они умеют считать: 8 + 6 = 14 месяцев доминировали в отчетности компании хорошие новости. И вдруг неожиданно проигравшие выдают хорошие новости, а победители – плохие. Инвесторы снова удивлены. Они не хотят помнить того, чему их учили на курсе макроэкономики. Они игнорируют простой факт этой жизни: хорошие компании, как и плохие, скоро становятся средними. У нас это означает, что компании стремятся к средним темпам роста прибыли на акцию. Это особенно хорошо видно на графике (рис. 12), где отражена кумулятивная разница в доходностях победителей и проигравших. Как видим, к тому моменту, когда мы добираемся до 36-го месяца, проигравшие становятся победителями, а победители – проигравшими. Это означает, что доходности шести месяцев, предшествовавших классификации, и восьми месяцев после классификации были следствием оверреакции инвесторов, которая была полностью исправлена через 36 месяцев. Итак, подведем некоторые итоги. В течение шести месяцев классификации победители значительно превосходят проигравших по доходности. И это продолжается в течение следующих восьми месяцев после классификации.

В среднесрочном периоде акции-победители остаются таковыми, а проигравшие акции становятся еще дешевле. Рынок не понимает, что серия хороших новостей сигнализирует: в самом скором времени появятся еще несколько новостей не хуже по качеству. Подобное непонимание приводит к тому, что положительная реакция на первые хорошие новости (первые шесть месяцев) сменяется еще более бурной положительной реакцией на следующие хорошие новости (следующие 8 месяцев). Обратное верно для плохих новостей. За плюсом (+) следует плюс (+). За минусом (–) следует минус (–). Похоже на инерцию цен в среднесрочном периоде. Но сумма двух плюсов и двух минусов приводит к оверреакции. По мере того как исчезает инерция, сходит на нет и оверреакция. Рынок оверреагирует из-за заблуждения, что серия текущих плюсов породит в будущем еще большую серию плюсов. Но через некоторое время рынок видит, что приходящие знаки неоднородны, и начинает корректировать свои наивные ожидания. За + + следует – . За – – следует + . Среднесрочная инерция цен сменяется разворотом цен в долгосрочном периоде. И опять знакомое нам правило противоположностей: покупая сегодняшние проигравшие акции, помеченные знаком – – , получишь в будущем + . Оверреакция есть прямое следствие эвристики репрезентативности, которая помимо всего прочего утверждает, что люди склонны переоценивать важность новой, только что полученной информации. Вот как можно слегка видоизменить уже знакомый нам эксперимент Варда Эдвардса. Представим, что у нас есть 100 сумок. Каждая сумка вмещает 1000 фишек. 45 сумок из 100 содержат 700 черных фишек и 300 красных фишек, а оставшиеся 55 сумок содержат 300 черных и 700 красных фишек. Мы лишены возможности заглядывать в сумки. Берем «честную» монету и подбрасываем ее, чтобы выбрать одну из 100 сумок. Нас интересуют два вопроса, связанные с выбранной сумкой. 1) Какова вероятность того, что в выбранной нами сумке доминируют черные фишки? 2) Теперь представим, что мы достали из нашей сумки 12 фишек (немедленно возвращая каждую вынутую фишку обратно в сумку): 8 черных и 4 красных. Будете ли вы использовать эту новую информацию при определении вероятности того, что в выбранной сумке доминируют черные фишки? Если да, то какую вероятность наступления этого события вы установите теперь? С аналогичной проблемой каждый день сталкиваются профессиональные финансовые аналитики. Только роль сумки играет компания, у которой в будущем могут доминировать «черные» или «красные» результаты. Естественно, что у любой компании всегда встречаются как хорошие (черные фишки), так и плохие (красные фишки) прибыли. Задача финансового аналитика выбрать такую компанию, у которой доминировали бы хорошие прибыли. Аналитик начинает с анализа информации, относящейся к компании, и на его основе делает окончательное заключение. В нашем случае эта задача эквивалентна задаче определения вероятности того, что в данной сумке доминируют черные фишки. Наиболее часто встречающийся ответ на первый вопрос: вероятность равна 45%. Таким образом, наша сумка, полная фишек, эквивалентна компании, которая в будущем с большой вероятностью сгенерирует плохие прибыли. Ответить на второй вопрос намного сложнее. Вытаскивание 8 черных и 4 красных фишек из сумки можно рассматривать как периодические объявления компании о хороших и плохих перспективах получения прибыли [earnings announcement]. Вопрос заключается в том, как расценивать 8 хороших объявлений на фоне 4 плохих, а главное – как инкорпорировать эту информацию в оценку вероятности того, что компания является компанией, имеющей хорошие перспективы (сумкой, в которой доминируют черные фишки). Чаще всего на подобный вопрос можно получить один из двух следующих ответов: первый – вероятность того, что компания имеет хорошие перспективы, равна 45%; второй – эта вероятность равна 67%. Понятно, откуда берутся эти цифры: 45% – это процентное отношение сумок, в которых доминируют черные фишки, к общему числу сумок, а 67% – это доля черных фишек в выборке из сумки. Подобные ответы могут означать только одно: индивидуумы, устанавливающие вероятность равной 45%, просто не знают, как использовать новую информацию. Поэтому и используют «старую» оценку, которая основывается на старой информации. Но так как большинство «объявлений о прибылях» все-таки были черными, то получается, что эти аналитики недостаточно реагируют (андерреагируют [underreact]) на эту информацию, т. е. просто не учитывают ее при оценке вероятности. Те же, кто установил вероятность равной 67%, напротив, полностью концентрируют свое внимание на новой информации, гласящей, что две трети вытащенных из сумки фишек оказались черными. Подобным образом эти индивидуумы полностью игнорируют всю предыдущую информацию о соотношении сумок, в которых доминируют черные и красные фишки. Получается, что эти люди чрезмерно реагируют на новую информацию и полностью игнорируют старую. Похоже, таких большинство на реальных рынках капиталов.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||