|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

Немного роста и много стоимостиЭвристика репрезентативности действительно заставляет инвесторов неадекватно реагировать на информацию. И незамедлительно наступают неприятные последствия этих реакций. Одним из самых известных последствий является широко известная в узких кругах аномалия стоимость/рост. Чтобы понять, о чем пойдет речь, придется перенестись в 1992 г., когда в «Journal of Finance» публикуется статья Юджина Фамы и Кеннета Френча. Целью исследования было выяснение взаимосвязи между балансовой стоимостью акций компании, их текущей рыночной ценой и будущими прибылями, которые генерирует эта компания. Результаты исследования оказались более чем удивительными. Но прежде чем перейти к обсуждению этих результатов, необходимо пояснить, что такое акции стоимости и акции роста.

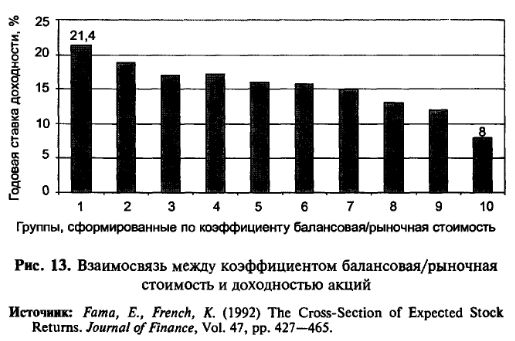

Балансовая стоимость – это бухгалтерская оценка стоимости бизнеса. По большей части балансовая стоимость основывается на прошлых и текущих показателях деятельности компании. Расчет начинается с определения балансовой стоимости всех активов компании, а затем из них вычитаются все обязательства компании. Результат вычитания и есть балансовая стоимость компании. С балансовой стоимостью существует только одна проблема – она не учитывает перспективы получения прибылей в будущем. Отражает же эти будущие прибыли только один показатель – текущая рыночная цена бизнеса. Очевидно, что если перспективы получения хорошей прибыли в будущем радужны, то балансовая стоимость будет относительно небольшой по отношению к текущей рыночной цене, и наоборот. Представьте себе компанию, недавно предложившую рынку новый товар, который пользуется устойчивым спросом. Балансовая стоимость активов такой компании может быть совсем небольшой, но продажи и прибыли идут вверх и компания имеет отличные перспективы по получению в будущем еще большего потока прибыли. Рынок, отражая эти перспективы получения прибыли в будущем, поднимает рыночную стоимость акций компании. Теперь балансовая стоимость компании, скорее всего, оказалась значительно меньше ее рыночной цены. Такие акции называют акциями роста [growth stock]. Иногда о таких акциях еще говорят дорогие акции роста [expensive growth stock], подчеркивая тот факт, что цена этих акций очень высока и, возможно, подрастет и еще. А теперь представьте себе прямую противоположность только что рассмотренной компании – компанию с неэффективным менеджментом, плохими новостями относительно текущих прибылей и еще худшими перспективами получения прибылей в будущем. Акции такой компании стоят немного, даже несмотря на то, что у нее могут быть значительные активы на балансе. Да и кого интересуют эти активы! Главное – это будущие прибыли, а они, судя по всему, не предвидятся. Поэтому рынок и снижает цену акций этой компании. Теперь балансовая стоимость компании, скорее всего, оказалась значительно больше ее рыночной цены. Такие акции называют акциями стоимости [value stock]. Иногда о таких акциях еще говорят дешевые акции стоимости [cheap value stock], подчеркивая тот факт, что цена этих акций невелика. Итак, дорогие акции роста – это акции, которые имеют низкий коэффициент отношения балансовой стоимости к рыночной [book-to-market ratio]. Дешевые акции стоимости – это акции, которые имеют высокий коэффициент отношения балансовой стоимости к рыночной. Фама и Френч заинтересовались относительной величиной прибылей, которые генерируют своему владельцу в будущем сегодняшние акции стоимости и роста. Для выяснения этого они привлекают базу данных, содержащую цены и доходности практически всех акций, обращавшихся на американском фондовом рынке с начала 1960-х годов до начала 1990-х. Собрав эти данные, Фама и Френч начинают классифицировать акции на акции стоимости и акции роста. Для этого они используют значение коэффициента балансовая/рыночная стоимость, который рассчитывается для всех акций, попавших в выборку в середине каждого года. Середина года была выбрана для расчета из-за того, что исследователи хотели быть уверенными в том, что любой инвестор на рынке имел необходимую информацию для расчета коэффициента балансовая/рыночная стоимость. Ведь если текущая рыночная цена компании известна всегда, то балансовая стоимость становится известной рынку только лишь к концу фискального года. Конец же фискального года приходится на лето. Примерно к 1 июля практически все компании раскрывают информацию о своей балансовой стоимости. После того как была завершена классификация акций на акции стоимости и акции роста, Фама и Френч разбили все акции на 10 групп таким образом, чтобы все группы содержали одинаковое количество акций. Самые дешевые акции – с наибольшими коэффициентами балансовая/рыночная стоимость – попали в группу 1, а самые дорогие – с наименьшими коэффициентами балансовая/рыночная стоимость – в группу 10. После этого были сформированы 10 портфелей и оценена доходность, которую они дали в течение следующего года. Затем портфели расформировывают и процедура классификации и группировки проводится заново. И так для всех лет начиная с середины 1963 г. То есть формируем 10 портфелей в середине 1963 г., смотрим на ставку доходности, которую они приносят к середине 1964 г., расформировываем их, заново классифицируем, группируем, смотрим на ставку доходности, которую они приносят к середине 1965 г., и т. д. Средняя ставка годовой доходности, которую приносили 10 портфелей за промежуток времени с 1963 по 1990 г., отражена на графике (рис. 13).

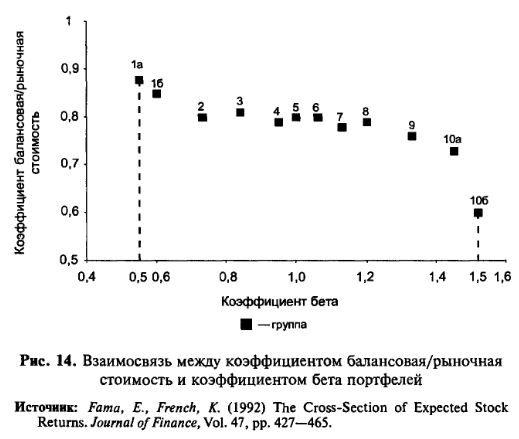

Сравните приведенные данные: 21,4% – для дешевых акций стоимости и всего лишь 8% – для дорогих акций роста! Чем дальше от группы 1 самых дешевых акций и ближе к группе 10 самых дорогих акций, тем значительнее падает ставка ожидаемой доходности. Дешевые акции стоимости приносят более чем в 2,5 раза большую доходность по сравнению с доходностью дорогих акций роста. Конечно же, этот результат не означает, что абсолютно все акции роста имеют низкую доходность. Доходность акций, попавших в группы роста, варьировалась в очень широком диапазоне. Там встречались акции как с очень высокими, так и с очень низкими показателями доходности. Эти данные утверждают лишь то, что в среднем акции роста приносят своему владельцу доходность значительно меньшую, чем акции стоимости. Усредненность этого наблюдения гарантируется тем, что среднее количество компаний, попавших в одну группу, приближалось к 200. Репрезентативность этого наблюдения гарантируется тем, что каждая акция, попавшая в выборку, успела за период с 1963 по 1990 г. несколько раз побывать как акцией роста, так и акцией стоимости. Чем же можно объяснить подобное различие в доходностях акций роста и акций стоимости? Может быть, риском? Если акции роста обладают меньшим риском по сравнению с акциями стоимости, то тогда понятно, почему у них меньшая доходность. Но так ли это? Обладают акции роста меньшими рисками или нет? Чтобы выяснить это, вернемся к исследованию Фамы и Френча. В качестве меры риска ценной бумаги Фама и Френч использовали коэффициент бета. Напомним, что показатель бета демонстрирует чувствительность доходности актива по доходности какого-то фондового индекса. Если коэффициент бета актива равен 1, то это означает, что доходность рыночного индекса и этого актива движутся одинаково, т. е. при изменении индекса на 1% доходность актива также изменяется на 1%. При коэффициенте бета актива, равном 0,5, это можно интерпретировать следующим образом. Если доходность индекса возрастет на 1%, то доходность актива возрастет на 0,5%, и, наоборот, если доходность индекса упадет на 1%, то доходность актива упадет на 0,5%. При коэффициенте бета, равном 3, это можно интерпретировать так. Если доходность индекса возрастет на 1%, то доходность актива возрастет на 3%, и наоборот, если доходность индекса упадет на 1%, то доходность актива упадет на 3%. Активы, имеющие коэффициент бета больше единицы, называют наступательными активами. Эти активы обладают рисками значительно выше среднерыночных. Активы, имеющие коэффициент бета меньше единицы, называют оборонительными активами. Эти активы обладают рисками значительно ниже среднерыночных. Фама и Френч повторили процесс классификации акции, описанный нами выше, за одним исключением: теперь в качестве признака классификации выступал не коэффициент балансовая/рыночная стоимость, а коэффициент бета. Как и раньше в процессе классификации все акции были разбиты на 10 равных групп. Группировка была проведена таким образом, что акции, обладавшие наименьшими коэффициентами бета, попали в группу 1, а акции, обладавшие наибольшими коэффициентами бета, попали в группу 10. Что делать дальше – очевидно. Надо посмотреть на взаимосвязь между средним коэффициентом балансовая/рыночная стоимость группы акций и средним коэффициентом бета. Результаты анализа приведены на следующем графике (рис. 14).

Как видно на графике, акции групп 1 и 10 были разбиты на две подгруппы (а и б), каждая из которых содержала одинаковое количество акций (поэтому и точек на графике 12, а не 10). Группа 1а имела средний коэффициент бета 0,5 (минимальный коэффициент по всей выборке), а группа 106 имела средний коэффициент бета 1,5 (максимальный коэффициент по всей выборке). Не нужны никакие статистические тесты, чтобы увидеть взаимосвязь. Достаточно беглого взгляда – и все сомнения пропадают. Да! Именно так! Дешевые акции стоимости не только приносят намного более высокую доходность по сравнению с дорогими акциями роста, но и обладают намного меньшим уровнем риска. Фантастика! Чем же все-таки можно объяснить это? Оверреакцией! Рынок верит в то, что акции роста будут еще долго продолжать расти в цене, а акции стоимости будут столь же долго продолжать падать в цене. Поэтому покупаются акции роста и скидываются акции стоимости. Это вскоре приводит к тому, что акции роста оказываются чрезмерно переоцененными, а акции стоимости – чрезмерно недооцененными. Инвесторы покупают акции роста по огромной завышенной цене, а в результате. получают нормальную прибыль. Те же, кто хочет быть более прозорливым (читай – не подверженным оверреакции), закупают проигравшие акции по дешевке. Эта дешевизна и есть источник столь высоких прибылей, которые генерируют своим владельцам акции стоимости.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")