|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

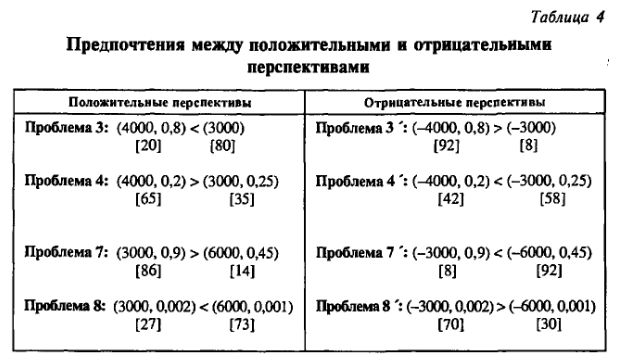

Эффект отраженияВ предыдущем разделе мы пытались понять, как индивидуумы выбирают между положительными перспективами, т. е. перспективами, которые не приводят к потерям. А что изменится, если поменять знаки исходов (табл. 4) и допустил» возможность убытков? Левая колонка табл. 4 содержит проблемы, которые мы уже обсудили в предыдущем разделе, а правая – те же проблемы, но с противоположными знаками исходов. Убыток в размере х мы записываем как –х, а через > обозначаем превалирующее предпочтение, т. е. предпочтение большинства респондентов.

Как видим, каждая перспектива с отрицательными исходами является зеркальным отражением перспективы с положительными исходами. Таким образом, прохождение исходов через 0 изменяет предпочтения большинства индивидуумов. Канеман и Тверски назвали это эффектом отражения.

Относительно данных, представленных в табл. 4, отметим следующее. Во-первых, в положительных перспективах индивидуумы являются избегающими риска индивидуумами [risk averse], а в отрицательных наоборот – ищущими риска индивидуумами [risk seeking]. Например, в проблеме 3' большинство респондентов предпочло перспективу с вероятностью 0,8 потерять 4000 перспективе наверняка потерять 3000. И это несмотря на то, что последняя перспектива имеет меньшее ожидаемое значение. Во-вторых, положительные перспективы, находящиеся в таблице, также нарушают теорию ожидаемой полезности. Аналогичным образом нарушается эта теория и в случае с отрицательными перспективами. Например, проблемы 3' и 4' (как и проблемы 3 и 4) наглядно демонстрируют, что исходы, ожидаемые наверняка, оказываются значительно переоцененными по сравнению с исходами, ожидаемыми с некоторой вероятностью. В случае с положительными исходами эффект «наверняка» приводит к предпочтению меньших прибылей, которые ожидаются наверняка, большим прибылям, получение которых ожидается с той или иной степенью вероятности. И наоборот. В случае с отрицательными исходами эффект «наверняка» приводит к предпочтению больших убытков, которые ожидаются с какой-то вероятностью, меньшим убыткам, которые произойдут наверняка. Уже известный нам психологический принцип – переоценивать определенность – усиливает избегание риска в случае с прибылями и принятие риска – в случае с убытками. В-третьих, эффект отражения исключает возможность использования неприятия неопределенности или изменчивости людьми в качестве объяснения эффекта «наверняка». Рассмотрим, например, распространенное предпочтение перспективы (3000) перспективе (4000, 0,8) и предпочтение перспективы (4000, 0,2) перспективе (3000, 0,25). Для разрешения этого несоответствия достаточно вспомнить предположение о том, что люди предпочитают перспективы, имеющие большие ожидаемые доходности и небольшие дисперсии. Так как (3000) имеет нулевую дисперсию, а перспектива (4000, 0,8) – большую дисперсию, то, несмотря на меньшую ожидаемую доходность, должна быть выбрана именно перспектива (3000). Но когда перспективы сокращаются, то разница в дисперсиях между (3000, 0,25) и (4000, 0,25) может быть уже недостаточной для того, чтобы преодолеть разницу в ожидаемых доходностях. Так как (–3000) имеет меньшую дисперсию и большую ожидаемую доходность по сравнению с перспективой (–4000, 0,8), то должна быть выбрана перспектива (–3000). Таким образом, полученные нами данные находятся в полном несоответствии с утверждением о том, что определенность всегда предпочтительней неопределенности. Более того, оказывается, что определенность усиливает неприятие потерь и привлекательность прибылей.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||