|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

Эксперимент 1Этот эксперимент основывался на классическом сценарии «жизни спасенные, жизни потерянные», который был впервые использован Тверски и Канеманом в 1981 г. Для проведения эксперимента всех менеджеров разбили на две группы. Одна группа была поставлена в условия, связанные с реализацией прибылей (сохранением текущего уровня благосостояния), а другая – в условия, связанные с убытками. Перед менеджерами как в одних, так и в других экспериментальных условиях была поставлена следующая задача: «Ожидается, что из-за сложных экономических условий ваше подразделение потеряет в следующем квартале 600 тыс. долл. В настоящий момент вы рассматриваете две возможности выхода из этой сложной ситуации».

Менеджерам в условиях реализации прибылей было сказано: «Воспользовавшись первой возможностью, вы наверняка сохраните 200 тыс. долл. Для второй возможности известно, что с вероятностью 1/3 вам удастся сохранить все 600 тыс. долл., а с вероятностью 2/3 вы можете эти 600 тыс. долл., потерять». Менеджерам в условиях реализации убытков было сказано: «Воспользовавшись первой возможностью, вы наверняка потеряете 400 тыс. долл. Для второй возможности известно, что с вероятностью 1/3 вам удастся ничего не потерять, а с вероятностью 2/3 вы можете потерять все 600 тыс. долл.». В наших традиционных обозначениях задача эксперимента 1 может быть записана следующим образом:

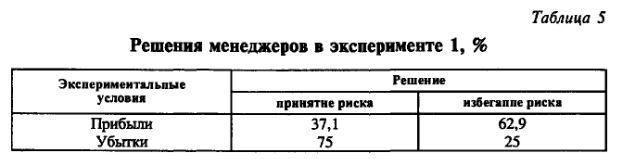

Очевидно, что перспективы А идентичны как в условиях, связанных с прибылями, так и в условиях, связанных с убытками. В соответствии с теорией ожидаемой полезности манипулирование формулировкой задачи (теряешь 400 тыс. долл., или приобретаешь 200 тыс. долл.) не должно оказывать никакого влияния на процесс принятия решения. Теория перспектив, напротив, утверждает, что подавляющее большинство менеджеров в условиях, связанных с прибылями, выберет альтернативу, приносящую прибыль наверняка, а в условиях, связанных с убытками, – альтернативу связанную с вероятностью не потерять ничего. Посмотрим, какие решения приняли менеджеры (табл. 5).

Как видим, менеджеры нарушают аксиомы классической теории рационального поведения и полностью подтверждают постулаты теории перспектив. Менеджеры предпочли прибыль «наверняка» в ситуации, когда задача была сформулирована в терминах прибылей (62,9% против 37,1), но предпочли рискованную перспективу в ситуации, когда задача была сформулирована в терминах убытков (75% против 25).

|

||||||||||||

|

||||||||||||

|

|

||||||||||||

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")