|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

Глава 2. Про оптимистов и их друзей, которые чрезмерно уверены в себе, а крепки только задним умомПопытайтесь ответить на следующие вопросы. Ваша оптимальная оценка величины индекса РТС через месяц? Какова величина индекса, в которой вы уверены на 99%, ниже которой индекс РТС будет через месяц? А выше которой индекс РТС будет через месяц? Если вы человек рациональный, то вероятность того, что реальное значение индекса РТС через месяц окажется выше, чем ваш самый оптимистичный прогноз, равна 1%. Соответственно вероятность того, что реальное значение индекса РТС будет ниже, чем ваш самый пессимистичный прогноз, также должна оказаться равной 1%.

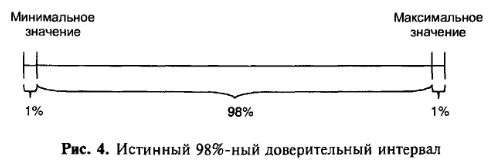

То, что вы сейчас сделали, известно среди статистиков как определение 98%-ного субъективного доверительного интервала возможных значений индекса РТС через месяц. Вы ожидаете: больших сюрпризов (роста индекса РТС выше вашей самой оптимистичной оценки) – с вероятностью 1%, больших неприятностей (падения индекса РТС ниже вашей самой пессимистичной оценки) – с вероятностью 1% и с вероятностью 98% – что значение индекса через месяц окажется в промежутке между максимальным и минимальным значениями вашего прогноза. Этот доверительный интервал можно изобразить графически (рис. 4). Подобный анализ проводит любой участник рынка капиталов, и не только для ожидаемых значений индексов, но и для темпа инфляции, уровня процентных ставок, цен отдельных акций и т. д. Любопытно, что здесь подавляющее большинство людей стремится следовать рекомендациям классической теории рационального поведения: они оценивают неопределенные величины при помощи доверительных интервалов (т. е. при помощи методов теории вероятностей и математической статистики), а не точечных оценок или просто «наилучших догадок». Казалось бы, все здорово. Но есть одна проблема: как они создают свои доверительные интервалы?

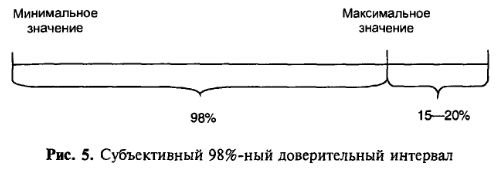

Предположим, что вы провели подобный анализ для какой-то величины, которая со временем обретет реальное значение. Вариантов развития ситуации в будущем может быть только три. Реальное значение индекса окажется: 1) выше вашего самого оптимистичного прогноза (большой сюрприз); 2) ниже вашего самого пессимистичного прогноза (большое разочарование); 3) внутри вашего 98%-ного доверительного интервала. Если на ваши суждения не оказывает влияния чрезмерный оптимизм или чрезмерный пессимизм и вы осознаете ограниченность своих знаний, то должны ожидать реализации большого сюрприза и большого разочарования с вероятностями, равными 1%. Ну а реальное значение индекса должно попасть в ваш доверительный интервал с вероятностью 98%. Индивидуумы, создающие подобные доверительные интервалы, являются рациональными индивидуумами. На практике лишь небольшой процент людей действительно являются таковыми. Многие исследования выявили систематические отклонения в том, как люди устанавливают на практике свои субъективные доверительные интервалы. Большинство людей оказываются слишком оптимистично настроенными по поводу реализации больших сюрпризов и начинают чрезмерно расширять правую часть своих доверительных интервалов. Чаще всего индивидуум устанавливает вероятность реализации больших сюрпризов равной 15–20%, в то время как рациональный индивидуум установил бы эту вероятность на уровне 1–2%. Более того, одновременно с расширением правой части доверительного интервала большинство людей чрезмерно сужает (или вообще игнорирует) левую часть своего доверительного интервала, устанавливая вероятность реализации чрезмерно неблагоприятных событий равной нулю. В результате доверительный интервал начинает выглядеть вместо истинного 80–85%-ного следующим образом (рис. 5):

Однако большинство по-прежнему считает этот интервал 98%-ным доверительным интервалом и действует соответствующим образом. Подобное поведение вызвано серией отклонений, известных под общим названием чрезмерной самоуверенности [overconfidence или false self-confidence]. Чрезмерная самоуверенность есть не что иное, как значительная переоценка вероятностей благоприятных событий и недооценка (или игнорирование) вероятностей неблагоприятных событий. На первый взгляд чрезмерная самоуверенность является следствием того, что некоторые граждане при принятии решений руководствуются следующей аксиомой: «Я намного более талантлив, умен, ловок и плюю дальше, чем все остальные люди». Не будем отрицать факт существования таких граждан. Однако подобное объяснение было бы чрезмерным упрощением более чем сложного и комплексного явления, каковым является отклонение чрезмерной самоуверенности. Для того чтобы лучше понять природу чрезмерной самоуверенности, необходимо рассмотреть отклонения, порождающие ее. Чрезмерную самоуверенность порождают следующие четыре отклонения: • оптимистическое отклонение [optimistic bias]; • иллюзия контроля [illusion of control]; • отклонение «задним умом все крепки» [hindsight bias]; • экспертное суждение [expert judgment]. Рассмотрим их более подробно.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")