|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

Фундаментальная теорияКраеугольным камнем позиции теоретиков является фундаментальная теория. Суть ее достаточно проста и заключается в следующем. Любой актив, обращающийся на фондовом рынке, имеет истинную стоимость [intrinsic value] , которая определяется индивидуальными характеристиками его эмитента. Фундаментальная теория утверждает, что истинная стоимость любого актива может быть определена на основе тщательного анализа финансового состояния эмитента, а затем скорректирована на текущие рыночные условия и возможные будущие события. Достаточно сложно с уверенностью сказать, кому принадлежит честь создания этой теории. Однако определенно можно утверждать, что окончательно оформлена она была в книге Джона Бурра Уильямса «Теория инвестиционной стоимости», которая увидела свет в 1938 г.

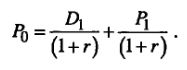

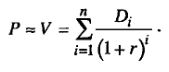

В своей книге Уильямс предложил четкую формулу для определения истинной стоимости обыкновенных акций, рассуждая следующим образом. Текущая стоимость обыкновенной акции основывается на потоках дивидендных выплат, которые собственник акции ожидает получить в будущем. Но так как эти дивиденды ожидаются в будущем, то Уильямс решил продисконтировать их будущие стоимости и таким образом учесть изменение во времени реальной стоимости этих дивидендов. Концепция дисконтирования очень проста. Дисконтирование является не чем иным, как рассматриванием будущих денежных доходов с сегодняшних позиций. То есть вместо того чтобы смотреть, какую прибыль принесет тебе инвестиция через год (например, 105 долл., если ты положишь 100 долл., в банк под 5% годовых), ты пытаешься понять, сколько эта будущая прибыль стоит для тебя сегодня (например, 100 долл., которые ты получишь в следующем году, стоят сегодня только 95 долл., так как ты можешь положить 95 долл., под 5% годовых в банк). Держатель акции может получать доход из двух источников: 1) дивидендные платежи и 2) курсовая разница. Истинная стоимость отражает представления инвесторов об этих двух источниках дохода. В соответствии с теорией фундаментального инвестирования каждый участник рынка непрерывно рассчитывает истинную стоимость обыкновенных акций (и других активов) по специальной формуле. Чтобы познакомиться с нею, придется ввести некоторые новые обозначения. Годовые выплаты дивидендов по обыкновенной акции обозначим через Dif D2, ., Dn, а рыночную цену обыкновенной акции – через Р0, Р^, ., Рп (время измеряется в годах). Предположим, что инвестиционный горизонт равен одному году. То есть по истечении года инвестор получает дивидендный платеж Z)j и продает акцию за Р{ денежных единиц. Если будущие потоки прибыли дисконтируются по годовой процентной ставке г, то истинная стоимость акции в момент времени 0 равна:

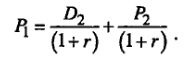

Предположим, что инвестор покупает акцию в конце первого года за Р1 денежных единиц и держит ее до конца второго года. Тогда:

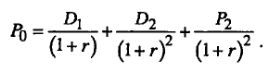

Подставив выражение (4) в формулу (3), получим:

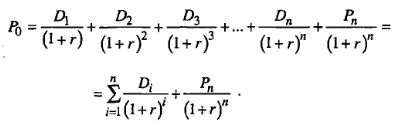

В общем случае для n лет выражение для нахождения цены акций принимает вид:

Если же предположить, что п –> 00, то последний член формулы (4) обращается в ноль и мы получаем:

Если предположить, что инвестор правильно использует формулу (4), то Р0 является истинной ценой обыкновенной акции. На величину процентной ставки г влияет не только вознаграждение за отказ от текущего потребления, но и другие факторы. Например: ожидаемая политическая и экономическая ситуация в стране, качество менеджмента компании эмитента и т. д. Все это прекрасно. Но что говорит фундаментальная теория относительно того, как нужно инвестировать на фондовом рынке? Алгоритм инвестирования в фундаментальной теории очень прост. Пусть Pj – цена j-й ценной бумаги в момент времени /, а Vj {– истинная стоимость j-й ценной бумаги в момент времени t ( j = 1,2,.,и, где п – количество ценных бумаг, обращающихся на рынке). В этом случае фундаментальная теория утверждает, что инвестор сможет получить прибыль или (в худшем случае) ничего не потерять, если будет поступать в соответствии со следующими тремя правилами. 1. Правило покупки. Если текущая цена актива ниже его истинной стоимости, то такой актив называется недооцененным активом. В этой ситуации разумно приобрести актив, держать его некоторое время («некоторое» время – это время, необходимое рынку для исправления своей ошибки), а затем продать. Все просто – покупаем дешево, продаем дорого.

2. Правило бездействия. Если текущая цена актива равна его истинной стоимости, то такой актив называется правильно оцененным активом (активом, текущая цена которого совпадает с истинной стоимостью). С правильно оцененным активом лучше ничего не делать, если вы хотите получить прибыли в краткосрочном периоде времени. Правильно оцененный актив может принести прибыль своему владельцу только в долгосрочном периоде времени. Источник этой прибыли – добавочная стоимость, которая создается в ходе нормальной производственной (или какой- либо иной) деятельности эмитента.

3. Правило продажи. Если текущая цена актива выше его истинной стоимости, то такой актив называется переоцененным активом. В этой ситуации разумно коротко продать актив, подождать некоторое время (пока цена актива не станет равной его истинной стоимости), а затем опять купить.

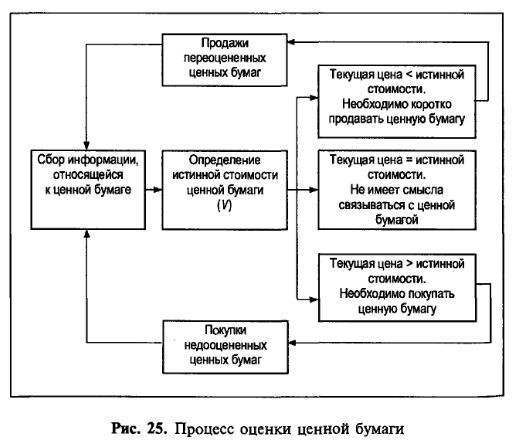

Если суммировать все вышесказанное, то в соответствии с фундаментальной теорией правило получения прибыли выглядит следующим образом. Как только текущая рыночная стоимость актива оказывается ниже его истинной стоимости, так сразу же необходимо покупать этот актив. Ведь рано или поздно (теория утверждает, что скорее рано, нежели поздно) участники рынка заметят свою ошибку и установят такую текущую рыночную стоимость актива, которая будет равна его истинной стоимости. И наоборот, как только текущая рыночная стоимость актива оказывается выше его истинной стоимости, так сразу же необходимо коротко продавать этот актив. Инвестор, использующий эту стратегию, всегда сумеет получить прибыль при условии, что он в состоянии определить истинную стоимость актива точнее и раньше других участников рынка. Теперь несколько слов о гражданах, которые известны как арбитражеры [arbitragers]. Арбитражер – это человек, который знает истинную стоимость какого-то актива и проводит операции с этим активом, руководствуясь правилами фундаментальной теории инвестирования. Именно поэтому арбитражера часто определяют как оператора рынка, проводящего безрисковые операции. Его операции являются безрисковыми именно потому, что он знает (в отличие от других операторов рынка) истинные стоимости и поэтому не проводит ошибочных операций. Если же арбитражер не наверняка знает истинную стоимость актива, но тем не менее проводит с ним операции, то он превращается в спекулянта. Очевидно, что на реальных рынках невозможно знать точные истинные стоимости активов, и в этом смысле все операторы являются спекулянтами. Несмотря на это термин арбитражер продолжают использовать. Но теперь, когда кто-то называет оператора рынка арбитражером, он хочет подчеркнуть тот факт, что этот оператор является профессионалом, обладает доступом к большому массиву информации, что и позволяет ему получать более качественные оценки истинной стоимости по сравнению с другими операторами. Итак, становится очевидным, что если на рынке присутствует достаточно большое количество арбитражеров, то они мгновенно будут продавать переоцененные акции и покупать недооцененные акции. И делать это они будут до тех пор, пока будут изменяться текущие рыночные цены и положение компаний-эмитентов. Три правила, описанные выше, представляют собой намного более сложный процесс, нежели утверждает формула (3) и правило получения прибыли. Одна из важнейших проблем, стоящих перед любым инвестором, – это проблема оценки будущих потоков прибыли (будь то дивиденды по акции или потоки прибыли от инвестиционного проекта компании). Прогнозы будущей прибыли никогда не делаются в качестве точечных оценок. Например, профессиональный аналитик, скорее всего, скажет, что истинная стоимость акции компании X равна 20 долл. ± 5 долл. Другими словами, аналитик уверен в том, что истинная стоимость акции находится в промежутке от 15 до 25 долл. Таким образом, правила получения прибыли являются чрезмерным упрощением, так как в них предполагается, что мы в состоянии наверняка определить истинную стоимость. Другая проблема заключается в том, что риск и доходность ценной бумаги, а значит, и ее истинная стоимость непрерывно изменяются во времени. Так что арбитражерам придется непрерывно корректировать свои оценки истинной стоимости ценной бумаги. Процесс оценки ценной бумаги лучше всего можно проиллюстрировать на следующей схеме (рис. 25).

Если предположить, что невидимая рука рынка (нашедшая свое воплощение в арбитражерах) будет действовать так, как это описано на вышеприведенной схеме (см. рис. 25), получается, что

То есть в любой момент времени текущая цена акции примерно равна ее истинной стоимости, которая в свою очередь равна ожидаемым потокам прибыли, генерируемым активами компании-эмитента. Очевидно, что на высококонкурентном рынке текущая цена акции всегда будет равна ее истинной стоимости. Что это значит? Это значит, что никто (в том числе и читатель) не сможет получить прибыль от торговли ценными бумагами. И это достаточно огорчительно. Возникает вопрос: какую прибыль может надеяться получить инвестор, работающий на рынке, на котором текущие цены всех акций в каждый момент времени равны их истинным ценам, т. е. выполняется условие Pjt = Vj Однако существует одна проблема: никто никогда не знает точных объемов будущих дивидендов по акциям. Все расчеты основываются на прогнозах самого инвестора относительно этих дивидендных выплат, причем часто эти прогнозы больше походят на предсказания.

Но пора переходить к практикам.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||