|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

Теоретики начинают … и выигрывают?В июле 1937 г. в журнале Эконометрика публикуется статья Альфреда Коулса «Могут ли предсказатели фондового рынка предсказывать?». Выводы, к которым автор пришел, умещаются в двух словах: «Это сомнительно». Для проведения исследования Коулс проанализировал результативность прогнозов четырех групп практиков. А именно: 1) рекомендации по покупке и продаже обыкновенных акций, сделанные ведущими консалтинговыми компаниями; 2) результаты операций по покупке и продаже обыкновенных акций, проведенные 20 крупнейшими страховыми компаниями; 3) прогнозы движения фондового рынка, опубликованные в редакторской колонке The Wall Street Journal Питером Гамильтоном за период с 1903 по 1929 г.; 4) рекомендации по покупке и продаже обыкновенных акций, сделанные 24 финансовыми, банковскими и инвестиционными еженедельниками.

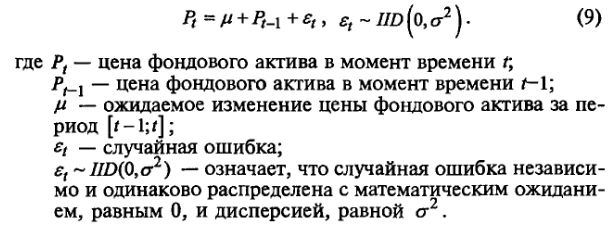

Методология анализа была проста: для каждого прогноза Коулс рассчитал процентное соотношение выигрышей и потерь по отношению к выигрышам и потерям рынка в целом. По результатам проведенного анализа Коулс выяснил, что из 16 инвестиционных домов только 6 добились какого-либо успеха и даже результаты лучших шести «нельзя с уверенностью отнести за счет способностей», а не за счет чистой удачи. Результаты деятельности страховых компаний также не блистали и «могли бы быть достигнуты с помощью случайного отбора акций». Рекомендации Гамильтона на первый взгляд выглядели лучше, но когда Коулс сравнил доходность, которую получил бы инвестор, случайным образом купивший акции в 1903 г. и продавший их в 1929 г., с той доходностью, которую он получил бы, следуя рекомендациям The Wall Street Journal, то оказалось, что в первом случае его доходность в два раза превышает доходность рекомендаций Гамильтона. Общий средний результат всех обследуемых удручающий: доходность, полученная практиками, оказалась во всех случаях ниже доходности рынка в целом. Спустя одиннадцать лет в 1944 г. Коулс продолжил свой анализ в статье «Предсказывание фондового рынка», которая также была опубликована в журнале Эконометрика. В этой статье он проанализировал уже 6904 прогноза рынка, сделанных различными практиками за 15 с половиной лет. Результаты этого нового исследования также были достаточно удручающими: «Отсутствие каких-либо сведений о способности успешно предсказывать будущее движение фондового рынка». За три года до публикации первой статьи Коулса (1937) Журнал Американской Статистической Ассоциации опубликовал исследование Холбрука Уокинга, посвященное динамике поведения цен. Уокинг сфокусировал свое внимание на исследовании цен товарных рынков (в отличие от цен фондового рынка здесь не было никаких проблем с поиском статистики). Проанализировав статистические данные на графике, он не обнаружил (после нескольких манипуляций с рядами данных) и следа сколько-нибудь значимого тренда. В 1953 г. на очередном собрании Королевского статистического общества в Лондоне выдающимся статистиком Морисом Кендаллом была представлена работа «Анализ экономических временных рядов». В своей работе Кендалл попытался выявить цикличность поведения цен акций английских компаний и товарных цен (всего было использовано 22 временных ряда). К своему удивлению, Кендалл обнаружил, что нет никакой возможности вывести регулярные циклы динамики цен акций, так как каждая серия казалась построенной таким образом, как если бы «Его Величество Случай извлекал случайным образом число и добавлял его к текущей цене, для того чтобы определить цену в следующий момент». То, что обнаружил Кендалл, теперь принято называть моделью случайного блуждания [random walk model]. В самом общем виде эту модель можно записать следующим образом:

Если отвлечься от математических обозначений, то модель случайного блуждания утверждает следующее: движение фондового рынка в целом (и цен отдельных инструментов, обращающихся на нем) непредсказуемо. Цена фондового актива в соответствии с этой моделью изменяется абсолютно случайно. Инвестор равновероятно может ожидать падения или роста завтрашней цены. Сегодняшние и прошлые цены не содержат никакой информации, которая могла бы быть полезна при прогнозировании будущей цены. А вот мнение самого Кендалла: «Возможно инвесторы могут получить прибыль на фондовом рынке, но не при помощи явного наблюдения за изменениями цен и выбора наилучшей цели для покупки». Свою работу Кендалл, будучи реалистом, заканчивает фразой: «Но представляется сомнительным, чтобы то, что я говорил или демонстрировал, было бы способно разрушить иллюзию существования возможности сделать деньги, играя на рынках, так что оставим инвестора наедине с самим собой». Любопытной была реакция статистиков, собравшихся в тот день в зале Королевского статистического общества. Вот что заявил один из присутствовавших на том историческом собрании: «Подобный нигилизм наносит удар прямо в сердце экономической науки». Какая патетика! А если вспомнить о том, что на собраниях Королевского статистического общества достаточно редко встречаются практики фондового рынка, то для того чтобы представить отзывы практиков на эти рекомендации, это высказывание необходимо возвести в четвертую степень. Атака теоретиков возобновилась в 1959 г., когда уже другой статистик – Гарри Робертс продемонстрировал, что динамика временного ряда, искусственно сгенерированного датчиком случайных чисел, неотличима от динамики временного ряда, содержащего цены американских акций. В заключение своей работы Робертс писал: «Основная цель данной работы – привлечь внимание финансовых аналитиков к эмпирическим результатам, которые по той или иной причине игнорировалась в прошлом, и указать некоторые методологические приложения этих результатов для изучения ценных бумаг». Судя по всему, под «эмпирическими результатами» Робертс имел в виду практическую значимость модели случайного блуждания, а под «методологическими приложениями» – непредсказуемость будущих цен фондовых активов. Однако вызывает серьезные сомнения тот факт, что практики отнеслись серьезно к подобному «методологическому» приложению. Ведь оно означало, что с работой практика может справиться даже подслеповатая обезьяна.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")