|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

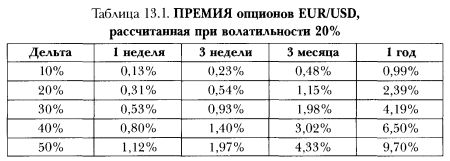

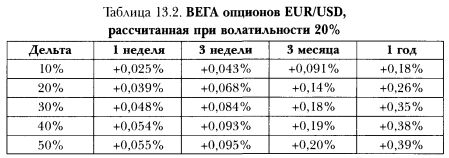

13. ВегаРассматривая «греков», вы, конечно, обратили внимание, что все параметры опционов сбалансированы так, что у двух позиций с одинаковой стоимостью одни параметры лучше, а другие хуже, т.е. за ту же цену вы не можете получить абсолютно оптимальную позицию — улучшая один параметр, вы увеличиваете риск по другим. 1. Основные свойства веги Вега измеряет чувствительность цены опциона к изменению волатильности, т.е. параметры вега и дельта — брат и сестра. Один измеряет чувствительность премии к цене spot, а другой — к волатильности. Вега выражается в процентах. Стоимость опциона с вегой 0,04% увеличится на 0,04%, если волатильность увеличится на один полный процентный пункт. Например, если вы купили опцион на $1 млн. за $1 000 и вега этого опциона 0,025%, а затем волатильность увеличилась на 1%, то цена опциона увеличится до $1 025. 2. «Короткая» и «длинная» вега Существует правило: цены краткосрочных опционов менее чувствительны к изменениям волатильности, чем цены долгосрочных опционов (краткосрочные имеют более низкую вегу). Также важно знать, что чем ближе опцион к aim, тем больше его вега, т.е. atm-опционы наиболее чувствительны к веге (см. табл. 13.2). Если позиция зарабатывает на росте волатильности (опционы куплены), то на рыночном жаргоне она называется длинной на вегу (long vega), а если при увеличении волатильности ее стоимость уменьшается (опционы проданы), то короткой на вегу (short vega). 3. Поведение веги Долгосрочные опционы не очень чувствительны к изменениям цены базового актива и скорость амортизации их премий незначительна, но они очень чувствительны к изменениям волатильности. Их вега имеет большее абсолютное значение, чем у краткосрочных опционов (например, atm опционы с одним номиналом, но разными сроками истечения). Поскольку краткосрочные опционы имеют низкую вегу, изменение волатильности оказывает относительно незначительное влияние на их стоимость. Покупатели опционов выигрывают, если волатильность растет. Продавцы опционов («продавцы веги») выигрывают, если волатильность падает.

Итак: В то время как долгосрочные опционы нечувствительны к изменениям курса spot или к увяданию времени, они очень чувствительны к изменениям волатильности. Их вега имеет большее абсолютное значение. Краткосрочные опционы имеют низкую вегу, и изменение волатильности незначительно влияет на их стоимость. Для покупателей опционов вега является позитивным фактором: они выигрывают, если волатильность растет. Для продавцов опционов вега является негативным фактором: они выигрывают, если волатильность падает. ВОПРОСЫ 1) Основываясь на табл. 13.1, как изменится цена 1-недельного опциона с дельтой 20%, когда волатильность увеличится на 1%?

2) Основываясь на табл. 13.1 и 13.2, какова будет цена 3-недельного опциона с дельтой 50, если волатильность снизится на 0,5%? 3) Какая взаимосвязь между параметрами вега опционов с дельтой 50 и 20 со сроком:

4) Какая взаимосвязь между премиями опционов с дельтой 50 и 20 со сроком:

5) Какой вывод вы можете сделать о взаимосвязи премий и параметров вега, исходя из соотношений в вопросах 3 и 4? 6) Какова взаимосвязь параметров вега у опционов с дельтой 50 со сроками:

7) Какова взаимосвязь премий опционов с дельтой 50 со сроками:

8) Какой вывод вы можете сделать о взаимосвязи премий с дельтой 50 и параметров вега, исходя из соотношений в вопросах 6 и 7? 9) Вашему клиенту нужен совет: что дешевле, купить одногодичный опцион или 4 раза покупать трехмесячный опцион. Что вы думаете? 10) Волатильность очень высокая, и вы ожидаете, что она резко снизится. Ваш клиент хочет купить опцион, но выбирает между 2-месячным и 4-месячным. Что вы ему посоветуете? 11) Вы готовы заплатить 2 долл. за 3-недельный опцион с дельтой 50. Какие два опциона с иным сроком, но той же дельтой вы можете купить за 2 долл.? 12) Найдите 3 комбинации срок-дельта, в которых премия удваивается. (Например, можно купить 2 однонедельных опциона с дельтой 50 за цену одного трехнедельного опциона.) ОТВЕТЫ

|

||||||||||||

|

||||||||||||

|

|

||||||||||||

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")