|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

18. Подведение итоговЭта глава подытоживает большую часть пройденного материала и придает ему практическую направленность. Предлагаемый материал не изложен ни в одной известной автору книге. На ликвидном рынке нельзя получить что-либо бесплатно. Например, если имеются два приблизительно одинаковых опциона «при своих» за одинаковую цену, можно сказать, что если один из них имеет более высокую гамму, чем другой, какой-либо другой его параметр должен быть хуже, чем у второго опциона. Т.е. один опцион не может иметь одновременно более высокую гамму и вегу, чем другой, при том же размере премии. Не тратьте деньги на поиск завуалированной ошибки в модели и не ищите безрисковых прибылей. Следует запомнить еще одну важную вещь: открытие и закрытие опционной позиции обходится дороже спотовой, поскольку в цену опциона включаются три спрэда, а в цену spot только один. Поэтому каждая ошибка инвестора в опционах потенциально обходится дороже, чем ошибки в других инструментах.

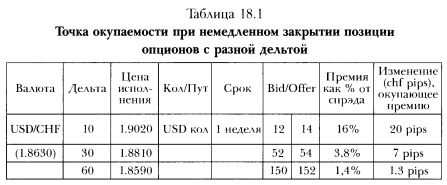

1. Факторы, влияющие на краткосрочные позиции Предположим, спрэд у дилера составляет 2 пункта (см. табл. 18.1). Это равно 16% цены опциона 1.9020 USD кол [(14 - 12)/12)=0,16]. Поэтому если вы захотите сразу после заключения сделки закрыть свою позицию, вы потеряете 16% своих инвестиций.

Наблюдение 1. Чем меньше дельта опциона, тем дороже обходится закрытие позиции. Теперь рассчитаем, насколько курс spot должен измениться в вашу сторону в тот же день, чтобы покрыть спрэд и позволить вам выйти по той же цене, что вошли. Чтобы сделать это, надо вспомнить определение дельты: изменение премии, вызванное изменением курса spot. Таким образом, премия опциона с дельтой 10 увеличится на 1 пункт, если курс spot изменится на 10 пунктов. Точно так же, премия опциона с дельтой 30 вырастет на 1 пункт при изменении курса spot на 3.3 пункта. Если вам нужно покрыть 2 пункта у опциона с дельтой 30, курс spot должен измениться на 6.6 пункта. На основании полученных результатов можно сделать следующий вывод: Наблюдение 2. Чем ниже дельта опциона, тем больше расстояние до того момента, когда опцион начинает приносить прибыль.

Давайте повторим определение теты: она показывает, какую часть своей стоимости теряет опцион за один день. Как видите, чем ниже дельта опциона, тем большую часть своей стоимости он теряет за один день. Интуитивно вы понимаете, что с каждым днем остается все меньше шансов заработать на нем. Отсюда... Наблюдение 3. Чем меньше дельта опциона, тем быстрее он теряет свою стоимость (и тем чувствительнее он к фактору времени).

Вега определяет чувствительность премии к изменению волатильности на 1%. Таким образом, премия опциона с дельтой 10 увеличится на 4.6 пункта, если волатильность увеличится с 11 до 12! Отсюда... Наблюдение 4. Чем меньше дельта опциона, тем он чувствительнее к изменению волатильности. Примечание: суммируя Наблюдения 3 и 4, можно увидеть, что влияние фактора времени аналогично влиянию фактора волатильности! Более длительный отрезок времени и более высокая волатильность оказывают одинаковое влияние на премию опциона. Рассмотрим применение изложенных выше положений на практике. Применение в торговле Если хотите увеличить вероятность получения прибыли: 1) Вы купите краткосрочный опцион с низкой дельтой, только если вы ожидаете, что

2) Безопаснее купить на 1 долл. опционов с высокой дельтой, чем купить на 1 долл. опционов с низкой дельтой. И наоборот: 3) Безопаснее продавать опционы с низкой дельтой: необходимо значительное изменение цены spot, чтобы вы начали нести убытки по опциону. 2. Факторы, влияющие на долгосрочные позиции Проанализируем взаимосвязь цен долгосрочных и краткосрочных опционов, опционов с разными дельтами и некоторыми другими параметрами.

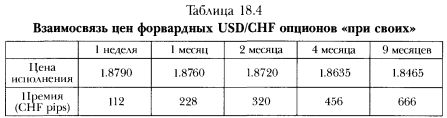

Цена исполнения «при своих» (1.8800) рассчитана как текущий курс spot +/- форвард. Наблюдение 5. Цена опционов «при своих» удваивается при изменении срока с 1 недели до 1 месяца, с 1 месяца до 4 месяцев, с 2 месяцев до 9 месяцев (более точный подсчет см. в главе 14. Тета). И наоборот: Наблюдение 6. Одномесячный опцион потеряет почти половину своей стоимости за последнюю неделю. Девятимесячный опцион потеряет почти половину своей стоимости за последние 2 месяца. (Мы говорим «почти», потому что цены исполнения разные.) Давайте рассмотрим опцион USD/CHF со сроком истечения 2 месяца.

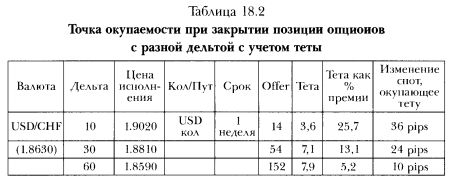

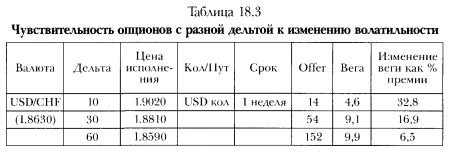

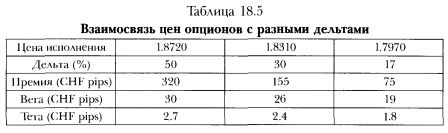

Наблюдение 7. Сравнивая опционы с одной датой истечения, мы видим, что цена опциона с дельтой 50 примерно в два раза больше, чем цена опциона с дельтой 30. Цена опциона с дельтой 30 примерно в два раза больше, чем цена опциона с дельтой 17. Наблюдение 8. В то время как цены удваиваются с изменением дельты, с тетами и вегами этого не происходит. Наблюдение 9. Распад времени (тета) составляет очень маленькую долю первоначальной цены. (И эта доля тем меньше, чем долгосрочнее опцион или ниже волатильность.) Наблюдение 10. Очень важное! Посмотрите на опцион 1.7970 USD пут: изменение курса spot на одну фигуру принесет такую же прибыль, как изменение волатильности на одну фигуру. Дельта этого опциона равна 17, что означает: при изменении курса с 1.8700 до 1.8600 (100 пунктов) стоимость опциона увеличится на 17 пунктов. Она также увеличится на 19 пунктов, если волатильность вырастет с 10,7 до 11,7. Но! Если курс spot будет двигаться в вашем направлении, а волатильность против вас, то вы получите 0, даже если правильно выбрали направление. Таблицы 18.1 и 18.2 являются ключевыми при открытии среднесрочных и долгосрочных позиций. Таблица 18.2 демонстрирует феноменальную скорость, с которой опцион теряет стоимость в конце своей жизни. Другими словами, цена опциона с любой дельтой изменяется не линейно. Как частный случай, для опционов «при своих» (atm) эта зависимость выражается функцией квадратного корня (см. главу 15). Таблица 18.3 иллюстрирует тот факт, что направление движения цен столь же важно, как и волатильность. Чем ниже дельта опциона, тем важнее тщательная оценка обоих параметров при выборе стратегии (Наблюдение 4). Однако долгосрочные опционы почти не теряют стоимости! Помните наблюдение 6? Чтобы 9-месячный опцион «при своих» потерял половину своей стоимости, должно пройти 7 месяцев! Важные предостережения:

Применение в торговле Не продавайте долгосрочные опционы. Они ведут себя как спотовые позиции (не теряют временную стоимость). ВОПРОСЫ 1) Ваш клиент обеспокоен риском изменения волатильности. Чтобы перекрыть его, следует продать (купить) долгосрочный или краткосрочный опцион? 2) Ваш клиент обеспокоен, что подвержен риску, связанному с показателем гамма. Чтобы перекрыть его, следует продать (купить) долгосрочный или краткосрочный опцион? 3) Ваш клиент обеспокоен тем, что его позиция теряет стоимость слишком быстро. Если курс spot и волатильность остаются без изменений, о чем свидетельствует такая озабоченность касательно параметра тета? Какой путь уменьшения позиции наиболее эффективен? 4) Вы только что продали одномесячный atm straddle и купили 6-месячный atm straddle на равные суммы.

5) Курс spot продолжает медленно расти, и вы хотите профинансировать покупку опциона кол продажей опциона пут. Если ваши ожидания оправдаются, как изменения курса spot и волатильности повлияют на ваш P/L? 6) Курс spot в течение длительного времени двигался вверх. В терминах волатильности, что является лучшим bid: опционы кол или опционы пут? ОТВЕТЫ 1) Он должен продать долгосрочные опционы, т.к. они чувствительнее к волатильности. 2) Он должен купить краткосрочные опционы, т.к. они чувствительнее к гамме. 3) У него длинная позиция по опционам, и тета его позиции отрицательная. Чтобы уменьшить риск, ему надо продать краткосрочные опционы. 4) а) У вас длинная вега (6-месячный опцион более чувствителен к параметру вега) и короткая гамма.

5) Вы будете получать прибыль на движении курса spot и нести убытки на изменении волатильности. Поскольку курс spot растет, у вас будет длинная гамма, т.к. гамма опциона пут, который вы продали, будет уменьшаться, а гамма опциона кол, который вы купили, будет расти. То же самое будет происходить и с вегой. Однако, чем меньше неопределенности на рынке по поводу направления движения, тем ниже ожидаемая волатильность. Таким образом, поскольку ваша позиция становится более положительной в терминах веги, а волатильность снижается, вы начинаете терять деньги на веге и тете, в то время как выигрываете на гамме. Это объяснение относится к захеджированным позициям. 6) Спрос на путы повысится. Поскольку все занимают длинные позиции по базовому активу в направлении движения, спрос на хеджирование от падения цен увеличится. Аналогично, по мере замедления роста курса spot трейдеры начнут продавать опционы кол, чтобы увеличить доходность своей позиции.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")