|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

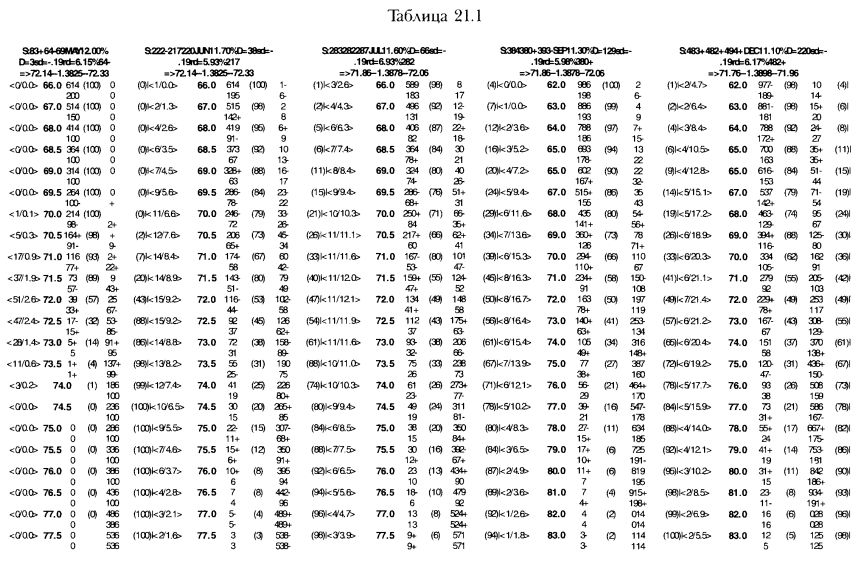

21. Маркет-мейкинг: ценовая поддержка рынкаКак заработать деньги на рынке, известно каждому: нужно дешево купить и дорого продать. Но в опционах есть своя специфика. Ее обсуждению и посвящена эта глава. 1. Основные понятия Дешево купить и дорого продать — цель работы маркет-мейкера: покупая чуть ниже средней цены рынка и продавая чуть дороже, он надеется, что найдется клиент, желающий провести сделку хотя бы посредине спрэда. Например, при цене 10-11 маркет-мейкер надеется купить по 10 (или продать по 12) и продать по 11 (купить по 11), заработав на сделке 1 тик. Такое определение маркет-мейкерства более подходит для спота. В опционах ориентиром цены (т.е. средне-рыночной цены в данный момент) является не средняя между ценой покупки и ценой продажи, а кривая волатильностей 50-дельтовых опционов. Поэтому трейдер может купить немного ниже кривой цен один опцион и продать немного выше опцион с другой срочностью или ценой исполнения и заработать «теоретическую» прибыль. Например, если цена 50-дельтовых опционов со срочностью 1 месяц 10%, а 50-дельтовых опционов со срочностью 2 месяца 12%, трейдер получит теоретическую прибыль, если купит месячный опцион за 9,9% и продаст двухмесячный за 12,1%. Прибыль называется «теоретической» (theoretical, «бумажной»), т.к. она не реализована, и соотношение цен между двумя опционами будет меняться, пока они не истекут. Таким образом, результатом торговли трейдера на споте будет прибыль/убыток с равным количеством номинала покупки и продажи, а результатом торговли трейдера на опционах будет «книга» (позиция) — портфель, состоящий из многих опционов. Конечно же, в «книге» опционов существуют риски, например, риск потерь из-за изменения цен и уровня волатильности. Они измеряются в целом по книге (а не по отдельному опциону) с помощью «греков». Риск движения спота хеджируют с помощью дельты и гаммы, а при хеджировании волатильности используют вегу.

Дельту и гамму можно захеджировать с помощью спота/форварда или другого опциона (комбинации опционов) с аналогичной дельтой/ гаммой. Волатильность можно захеджировать только с помощью другого опциона (комбинации опционов). Маркет-мейкерство по опционам сводится к приобретению дешевой комбинации опционов и продаже более дорогой комбинации опционов с близкими параметрами риска. 2. Чтение ценовых листов маркет-мейкеров (pricing sheets) В табл. 21.1 приводятся форматы, используемые дилерами при котировании цен. Параметры, используемые в ценообразовании По горизонтали В ряд расположены цены опционов по пяти открытым для торговли месяцам: май, июнь, июль, сентябрь, декабрь. На каждые два pipsa переоцениваются цены и параметры. Например, первая половина страницы относится к 72.14, а вторая к 72.16. По вертикали над каждым месяцем В первой ЛИНИИ:

Во второй линии:

В третьей линии:

Параметры для маркет-мейкеров 66.0-77.5 — цены истечения, при этом 72.0 — цена истечения, ближайшая к 50-дельтовой Слева от цены истечения <51/ 2.6> — гамма (51) и вега (2.6). Справа от цены истечения 39 (57) 25 (43) — цена и дельта кол и пут. При этом цена выражается в центах на валюту. Поскольку один контракт на швейцарский франк содержит 62 500 швейцарских франков, один контракт по цене 39 в долларах стоит покупателю 62 500 х .0039 = 24,375 доллара США. Под ценой (39 и 25) 33 + и 67 — цены спрэдов. Разница цен между 72 кол и 73 кол (39 - 5 + = 34) равна 33 +. В данном случае 33 + — цена 72-73 кол-спрэда; 57 — цена 71.5-72.5 кол-спрэда. Иногда цена спрэда может не совпадать с разницей цен на величину смайл, которую мы обсудим позже. В целом же эти цены ускоряют проставление цен. 3. Определение цены стратегий Потренируемся и «поставим цены» по стратегиям. Предположим, брокер выкрикивает: «Май 72-73 кол-спрэд»... и вы должны определить цену с помощью ценового листа маркет-мейкера. Глядя одним глазом на монитор, где стоит текущая котировка июньского фьючерса (72.14), а другим — в свой ценовой лист, вы через полсекунды с момента озвучивания заявки выкрикиваете брокеру: ...33 35! Т.е. 39-5=34. Поскольку вы покупаете ниже средней, а продаете выше средней, то получается, что цена будет 33 - 35. Что значит эта цена? Она значит, что вы покупаете или продаете Май 72 кол за 39, а Май 73 кол вы покупаете за 4 или продаете за 6. Но маркет-мейкер может сказать и 32 34. Почему? Мы рассматривали смайл. Это премия, выраженная в волатильности, за otm над atm для опционов с одной датой истечения. Как правило, такую премию платят за опционы в направлении цен, в котором ожидается большая волатильность. Например, на рынке S&P волатильность растет, когда рынок падает. Поэтому цены в волатильности на otm S&P путы (например, 20-дельтовый пут — 14.5 волатильности) выше, чем atm путы (например, 14 волатильностей). Что происходит на практике, если ожидается рост рыночной волатильности при росте цены базового актива? Тогда ожидаемая волатильность otm колов будет выше, чем atm колов. В нашем примере ожидаемая волатильность, а, следовательно, и цена в долларах, Май 73 кол будет выше, чем при оценке на уровне atm. Например, она будет не 12,00%, а 13,00%. Эквивалент 13,00% будет не 5 центов, а 6 центов. Тогда цена «Май 72-73 кол-спрэд» получится 32 34: вы покупаете или продаете Май 72 кол за 39, а Май 73 кол вы покупаете за 5 или продаете за 7. 4. Определение дельты для хеджирования Клиент купил 5 контрактов по 34. Поскольку позиция маркет-мейкера должна быть дельта-нейтральной (иметь дельту равную 0), вы немедленно должны захеджироваться фьючерсом. Для начала необходимо понять, что значит «у вас купили по 34». Это значит, что вы продали Май 72 кол за 39 и купили Май 73 кол за 5. Дельта Май 72 кол — 57, а дельта Май 73 кол — 15. Следовательно, общая дельта при спрэде на один контракт 42 (57 - 15). Поскольку вы продали кол с большей дельтой, чтобы захеджироваться, вам нужно купить 0,42% X 5 опционных контрактов = 2 фьючерсных контракта. Если вы трейдер с межбанка и предпочитаете хеджироваться спотом, а не фьючерсами, то вы пересчитывайте фьючерсные контракты в спотовый эквивалент. 2 фьючерсных контракта х 62 500 = 125 000 франков, т.е. вам нужно купить на межбанке 125 000 франков. ВОПРОСЫ Исходя из вышеприведенного ценового листа по майскому фьючерсу на уровне 72.14:

ОТВЕТЫ

Более дорогой опцион в данном случае 71 кол (но, если бы стоимость

76 кол была 136, то котировка исходила из 76 кол, поскольку их 2).

|

||||||||||||

|

||||||||||||

|

||||||||||||

|

|

||||||||||||

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")