|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

Не все, что продается по низкой цене, стоит покупатьХотя доходность недооцененных акций в долгосрочном периоде была выше, чем на рынке в целом, не каждая акция, которая кажется дешевой, представляет собой выгодное вложение капитала. Примером могут служить акции Eastman Kodak (ЕК). В начале 2003 г. ЕК выплачивала дивиденды в размере $1,80 на акцию при рыночной цене акции, равной $35. Таким образом, дивидендная доходность акции составляла 5,1%, т. е. была гораздо более привлекательна, чем аналогичный показатель для индекса S&P 500, который в тот же период был равен 2,2%. Прибыль ЕК в расчете на 1 акцию в 2002 г. составляла $2,89, что было выше среднего показателя по рынку. Негативные прогнозы в отношении эффективности основной деятельности компании-эмитента отсутствовали, и акции ЕК казались великолепной сферой приложения инвестиций. Тем не менее, как показало будущее, их дивидендная доходность оказалась досадно низкой — в начале 2003 г. компания сократила размер дивидендов с $1,80 до $0,50 на акцию. Показатель годовой прибыли на одну акцию снизился с $2,89 в 2002 г. до $1,75 в 2003 г., а рыночная цена акции упала с $35,04 до $25,67. Все это означало снижение суммарной доходности акций ЕК на 23% за один год, в то время как доходность индекса S&P 500 составляла 28%. С другой стороны, дивидендная доходность по акциям General Motors (GM) в 2006 г. составляла 10%, и большинство участников рынка считало, что компания не сможет поддерживать ее на столь высоком уровне. Действительно, в течение 2006 г. GM наполовину сократила размер дивидендов, и все же доходность ее акций оставалась значительно выше средней по рынку.

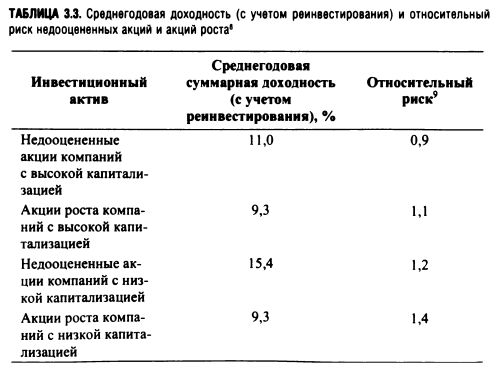

Это заставляет нас обратиться к акциям роста. В отличие от зачастую «скучных» недооцененных акций истории вокруг акций роста могут быть весьма привлекательными. Когда вы покупаете акции роста, вы делаете ставку на то, что будущие успехи компании будут соответствовать ожиданиям. Разумеется, в желающих купить «горячие» акции нет недостатка, поэтому за возможность это сделать вам придется заплатить больше. Как видно из данных табл. 3.3, доходность недооцененных акций в долгосрочном периоде (1969-2004 гг.) была выше, чем у акций роста, на различных стадиях «бычьих» и «медвежьих» рынков. Из табл. 3.3 также видно, что недооцененные акции в целом являлись более надежной сферой вложения капитала, нежели акции роста, — в нарушение общепринятого утверждения, что для получения более высокой прибыли инвестор должен принять на себя больший риск. Другими словами, хотя в теории не существует иного способа снижения риска, кроме уменьшения доходности (за исключением диверсификации), все же инвестирование в недооцененные акции, по всей видимости, является одним из таких способов.

Таким образом, если вам необходимо выбрать единственный тип инвестиционного актива, в который вы будете инвестировать постоянно, мы рекомендуем вам предпочесть недооцененные акции. Однако цель данной книги — донести до вас тот факт, что не стоит просто покупать инвестиционные активы и надеяться на хорошие результаты. Наоборот, необходимо периодически корректировать состав своего портфеля, чтобы извлечь максимум пользы из текущей рыночной конъюнктуры.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||