|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

Глава 4. Ничто не приносит такого успеха, как успехВ забеге не всегда побеждает быстрейший, а в битве — сильнейший, но на это стоит делать ставку. — Дэймон Раньон В предыдущей главе мы выяснили, что на американском рынке существует несколько различных видов инвестиционных активов, из которых мы выделили четыре: недооцененные акции крупных компаний, акции роста крупных компаний, недооцененные акции мелких компаний и акции роста мелких компаний. Причина, по которой важно их выделять, заключается в том, что в различные периоды времени разные виды инвестиционных активов демонстрируют максимальную доходность. Инвестор, выбирающий для инвестирования наиболее прибыльные из них и избегающий наименее доходных, получает весьма существенное вознаграждение. В этой главе мы рассмотрим простую стратегию, помогающую вкладывать ваш капитал в относительно более доходные сегменты рынка, а также методы выбора нужного момента и механизм изменения состава инвестиционных активов в своем портфеле для того, чтобы всегда быть в выигрыше в условиях господствующих на рынке трендов. Большинство инвесторов действуют так, как будто ожидают в будущем повторения прошлой доходности Создается впечатление, что почти каждый брокер или финансовый консультант, стремящийся убедить вас вложить деньги в рекомендуемый им актив, ссылается на хорошие результаты при инвестировании в данный актив в прошлом. В то же время они говорят вам (или, во всяком случае, Должны говорить, согласно предписаниям Комиссии по ценным бумагам и биржам), что прошлая доходность не гарантирует аналогичных результатов в будущем. Они как минимум печатают это очень важное предупреждение мелким шрифтом. Даже авторы книг по финансовому консультированию, хотя и отмечают, что прошлые результаты не гарантируют будущей доходности, уделяя этому факту не меньше внимания, чем самой финансовой рекомендации, обычно при этом приводят впечатляющую динамику прошлой доходности. Так чему же верить — прошлой доходности или предупреждению?

Мы рассмотрели два метода классификации акций — по размеру компаний-эмитентов и по оценочной стоимости. Акции мелких компаний в долгосрочном периоде демонстрировали большую доходность, чем акции крупных компаний. Но они также отличаются и более высоким уровнем риска. При внимательном изучении исторической динамики видно, что у акций небольших компаний были как периоды бурного роста, так и периоды отставания по доходности от акций крупных компаний, каждый из которых продолжался по нескольку лет. В идеале, вместо того чтобы все время сохранять позиции в акциях мелких компаний в погоне за сверхприбылью, инвесторам стоит усиливать свои позиции в этих акциях лишь в те периоды, когда высока вероятность того, что их доходность будет выше среднерыночной. В следующей главе вы узнаете о простом способе, позволяющем это делать. Акции также можно разделить на кажущиеся дешевыми (недооцененные акции) и те, курс которых превышает средний уровень ввиду радужных перспектив его дальнейшего роста в будущем (акции роста). В 1969-2006 гг. недооцененные акции были более доходными и менее рискованными, чем акции роста. Однако точно так же, как инвестор мог получить большую прибыль, выбирая благоприятные моменты для открытия позиций в акциях крупных и мелких компаний, он может выбрать наиболее подходящие периоды для выгодного инвестирования в акции роста либо в недооцененные акции. В главе 4 описано, как распознать эти периоды. Наконец, мы убедились, что диверсификация способствует снижению риска, не уменьшая при этом доходности. Это видно при сравнении уровня риска индивидуальных акций и диверсифицированных портфелей акций (как те, что находятся под управлением ПИФов или биржевых фондов) и так же верно, если проводить сравнение с более широким спектром рыночных сегментов. Сочетание капиталовложений в индекс S&P500 (например, посредством участия в первом биржевом фонде — SPY), в недооцененные акции низкокапитализированных компаний и инвестиционные трасты недвижимости может служить весьма эффективным способом снижения риска.

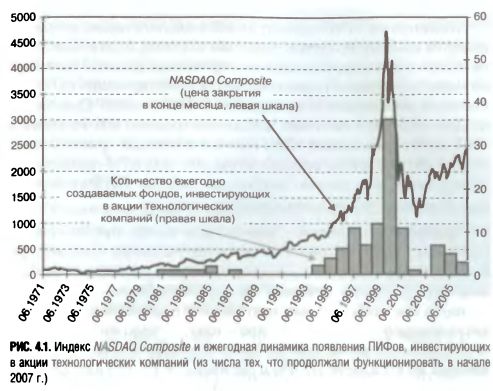

Было ли у управляющих компании ПИФов ошибочное представление о ситуации на фондовом рынке, когда они решили создать так много технологических фондов после того, как рынок акций технологических компаний миновал высшую точку? Ответ на этот вопрос заключается в том, что их на самом деле по-настоящему интересовал не фондовый рынок, а рынок капитала, принадлежащего индивидуальным инвесторам. В 2000 г. многие инвесторы были убеждены, что акции технологических компаний в Долгосрочной перспективе останутся высокорентабельным инвестиционным активом и что убытки, понесенные ими в этом году, отражают лишь временное понижение цен. Управляющие компании шли навстречу пожеланиям своих клиентов, создавая новые технологические фонды. Несмотря на то что сегмент акций технологических компаний является крайним примером ажиотажа на рынке, идея в целом верна: средний индивидуальный инвестор обычно не может достоверно выявить благоприятные моменты для инвестирования в ПИФы. Согласно исследованию, проведенному Dalbar (2005 Quantitative Analysis of Investor Behavior), доходность среднего ПИФа акций в 1985-2004 гг. составляла 12,3% годовых, а прибыль среднего инвестора в ПИФ в тот же период составляла лишь 3,7% годовых, что, по-видимому, обусловлено ошибочным выбором ПИФа и неудачным моментом времени для вложения капитала. Проблема заключается в том, что если вы при принятии текущих инвестиционных решении не будете учитывать прошлую динамику доходности инвестиционного актива, у вас не будет вообще никакого ориентира. Решение, как вы узнаете далее в этой главе, состоит в том, чтобы рассматривать данные о прошлой доходности с аналитической точки зрения и применять систематический подход при их использовании. Если вы ограничите общую совокупность, из которой вы выбираете ПИФы и биржевые фонды для вложения капитала, известными, устойчивыми, широкодиверсифицированными фондами, то можно с большой долей уверенности исходить из того, что в исторической перспективе лидеры обычно сохраняли ведущие позиции на протяжении более чем одного квартала.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||