|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

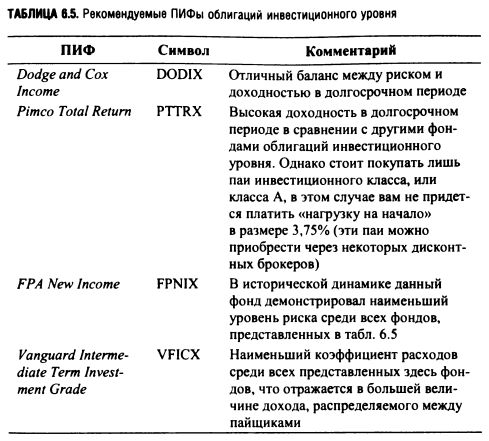

ПИФы облигаций инвестиционного уровняУ мелких инвесторов могут возникнуть сложности при покупке индивидуальных облигаций. В результате для большинства участников рынка наилучшим способом получить доступ к рынку облигаций является инвертирование в биржевые фонды или ПИФы облигаций. Однако при принятии решения о вложении своего капитала в облигационный ПИФ необходимо учитывать важное различие между инвестированием в индивидуальные облигации и ПИФы облигаций: у индивидуальных облигаций имеются даты погашения, при наступлении которых вы гарантированно получите обратно ваш основной капитал, т. е. по $1000 за каждую облигацию. Одна из важнейших характеристик в глазах инвесторов, придающих большое значение надежности, заключается в том, что даже при неблагоприятной динамике процентных ставок, если вы решите удерживать облигацию в портфеле вплоть до погашения, вы будете знать величину потока своего инвестиционного дохода, а также срок, когда вы получите обратно основной капитал. У паев облигационных фондов, наоборот, даты погашения нет и, таким образом, не существует такого момента времени, при наступлении которого вам гарантированно будет возвращен ваш основной вложенный капитал. Вы также не можете прогнозировать уровень купонного дохода, который будет выплачивать вам фонд. Причина этого заключается в том, что как только у облигационного фонда появляются наличные денежные средства в результате получения купонного дохода или наступления срока погашения части облигаций в портфеле, менеджер фонда реинвестирует этот капитал в новые активы, которые будут куплены вне зависимости от сложившейся на рынке в данный момент конъюнктуры. С точки зрения поддержания диверсифицированного портфеля в долгосрочной перспективе отсутствие единой даты погашения у портфелей фондов облигаций не должно удерживать вас от инвестирования в них. Однако для консервативных инвесторов, стремящихся получить предсказуемый поток дохода для покрытия расходов на жизнь, возможно, будет выгоднее вкладывать капитал в индивидуальные облигации, если у них имеется достаточно средств для формирования диверсифицированного портфеля, который позволит им не подвергаться слишком большому риску, связанному с зависимостью от финансового положения какого-либо одного эмитента (за исключением федерального правительства). В сравнении почти со всеми открытыми ПИФами облигаций биржевые фонды имеют преимущество более низких издержек. При инвестировании в облигации инвестиционного уровня более низкие издержки фонда почти всегда означают более высокую прибыль для инвестора. Однако существуют транзакционные издержки, связанные с совершением сделок с паями биржевых фондов, поэтому некоторым из вас, возможно, будет выгоднее иметь дело с ПИФом облигаций, который не будет взимать с вас никакой комиссии за совершение сделок. Например, если вы каждый месяц хотите направлять определенную часть вашей зарплаты на инвестирование в облигации, лучшим выбором для вас будет облигационный ПИФ.

Средний коэффициент расходов для ПИФа облигаций инвестиционного уровня составляет примерно 1% в год, т. е. довольно много, учитывая, что текущая доходность облигации инвестиционного уровня составляет 5,7% (доходность к погашению индекса Lehman Aggregate Bond по состоянию на 29.06.2007). Кроме того, хотя фонды «без нагрузки» не взимают с инвесторов комиссии за покупку или продажу паев, сам фонд несет трансакционные издержки при покупке и продаже облигаций для формирования своего портфеля. Большинство менеджеров облигационных фондов не обеспечивают доходность, достаточную для того, чтобы оправдать эти расходы. В действительности единственный портфельный управляющий, демонстрирующий приемлемую доходность, которая компенсирует коэффициент расходов, равный 0,9%, — это Билл Гросс и его фонд Pimco Total Return, class Л. Он добился достаточно выдающихся результатов и стал миллиардером. Большинство ПИФов облигаций инвестиционного класса не достигли доходности ориентира на рынке американских облигаций инвестиционного уровня (индекс Lehman Aggregate Bond), если учитывать одновременно показатели как прибыли, так и риска. В результате существует лишь несколько ПИФов среднесрочных облигаций инвестиционного уровня, демонстрирующих высокую доходность. У всех фондов из этого списка, которые мы вам порекомендуем (помимо Pimco Total Return, A), коэффициент расходов составляет 0,62% в год и ниже. Вам никогда не стоит платить «нагрузку на начало» или покупать паи ПИФа, в котором предусмотрена «нагрузка на конец» (так называемые паи класса В), при вложении капитала в ПИФ облигаций инвестиционного уровня. Также не следует покупать паи класса С таких облигационных ПИФов. (Паи класса С, так же как и паи класса В, предусматривают добавочную комиссию в размере 0,75 процентных пункта и более помимо обычных расходов фонда. Эти дополнительные расходы, называемые также комиссией «12(b)-1», уменьшают вашу прибыль и служат для оплаты услуг брокера, продающего вам паи фонда.) Еще ни одному менеджеру фонда не удавалось достичь уровня доходности, достаточного для того, чтобы оправдать взимание с инвестора этой комиссии за продажу. И все же существует несколько облигационных фондов, менеджеры которых в долгосрочном периоде последовательно достигали лучших результатов на фоне прочих. Если вы более склонны придерживаться стратегии «покупай и держи», а не использовать рекомендуемую нами модель тренда в динамике процентных ставок, вы можете с выгодой инвестировать в некоторые из наилучших, по нашему мнению, фондов облигаций инвестиционного класса, перечисленных в табл. 6.5. Менеджерам этих фондов удалось либо получать среднюю доходность при уровне риска ниже среднего, либо при среднем риске получать чистый доход выше среднерыночного.

Заключение В этой главе были рассмотрены три важных понятия, связанных с облигациями инвестиционного уровня, которые вы должны учитывать при оценке облигационного актива, — риск процентной ставки, срок погашения и доходность к погашению. Для всех облигационных активов (за исключением фондов денежного рынка) характерен риск процентной ставки. Когда ставки растут, стоимость ранее выпущенных облигаций и паев облигационных ПИФов снижается. И наоборот, когда ставки падают, цена ранее выпущенных облигаций и наев фондов облигаций растет. Чем больше срок до погашения облигации, тем выше риск процентной ставки. Для краткосрочных облигаций (3 года и менее до погашения) риск процентной ставки очень мал, в то время как для долгосрочных облигаций (более 10 лет до погашения) риск процентной ставки весьма высок. Для большинства индивидуальных инвесторов облигации со сроком погашения 7-10 лет обеспечивают оптимальный баланс между доходностью и риском. Если вы приобретете индивидуальную облигацию, срок погашения которой 10 лет, то по мере приближения даты погашения риск процентной ставки вашей облигации будет снижаться. И наоборот, у облигационных ПИФов и биржевых фондов имеется портфель, состоящий из множества облигаций, срок погашения которых наступает в разное время, и каждый раз, когда фонд получает наличные денежные средства (от нового инвестора или в виде купонных платежей по своим активам), он реинвестирует их в новые облигации. В результате у паев ПИФов и биржевых фондов облигаций отсутствует дата погашения и уровень риска процентной ставки остается довольно стабильным до тех пор, пока менеджер фонда не изменит структуру его портфеля. Доходность к погашению (которая иногда также называется «доходность Комиссии по ценным бумагам и биржам» или «доходность SEC») — это наиболее важный показатель ожидаемой доходности ваших инвестиций в облигации. Если речь идет об индивидуальной облигации, доходность к погашению показывает, какой доход вы получите, если сохраните облигацию вплоть до погашения. В случае же с ПИФом облигаций доходность к погашению портфеля фонда будет равна средней доходности к погашению всех облигаций в его составе. В этом случае данный показатель отражает величину дохода, который будет выплачен вам облигационным фондом, если ситуация на рынке облигаций останется неизменной. Поскольку в реальности конъюнктура облигационного рынка подвержена изменениям и, кроме того, у фонда облигаций не существует единой даты погашения портфеля, доходность к погашению принадлежащих вам паев облигационного ПИФа или биржевого фонда будет колебаться по мере изменения ситуации на рынке. Если вас беспокоит риск резкого повышения процентных ставок, вам стоит применять описанную здесь стратегию управления риском, основанную на трендах в динамике доходности 7-летних казначейских нот. Если доходность этих бумаг выше, чем она была полгода назад, это говорит о том, что тенденции в динамике процентных ставок неблагоприятны для инвестирования в облигации (ставки растут) и вам следует переместить свой капитал на денежный рынок или в фонд краткосрочных облигаций. И наоборот, если доходность 7-летних казначейских нот ниже аналогичного показателя полугодовой давности, это означает, что тенденции в динамике процентных ставок благоприятствуют инвестированию в облигации и вам стоит открыть позиции в ПИФах или биржевых фондах среднесрочных облигаций. Оптимальным вариантом является применение данной стратегии в рамках пенсионного плана, в котором отсутствуют трансакционные издержки, если вы имеете возможность участия в таком плане и если он предусматривает возможность инвестирования как в фонды среднесрочных облигаций инвестиционного уровня, так и в фонды денежного рынка или краткосрочных облигаций. В противном случае вы можете инвестировать в обладающий наиболее диверсифицированным портфелем активов биржевой облигационный фонд (AGG) при посредничестве дисконтного брокера. Однако если у вас нет желания отслеживать происходящее с процентными ставками и вообще развивать чересчур бурную деятельность вокруг ваших инвестиций в облигации, вам лучше вложить свой капитал в один или несколько демонстрирующих выдающиеся результаты фондов облигаций инвестиционного уровня, перечисленных в табл. 6.5. На момент написания этой книги (ноябрь 2007 г.) купонные ставки по облигациям инвестиционного уровня находились на довольно низком уровне. В следующей главе мы рассмотрим другие виды облигационных активов, для которых характерны другие риски и которые при определенных условиях могут повысить эффективность ваших инвестиций по сравнению с той, который вы бы могли достичь, ограничившись вложением капитала лишь в привычные облигации инвестиционного класса.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")