|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

Муниципальные облигации – не делитесь своим доходом с налоговыми органамиДо сих пор мы говорили об облигациях, выпущенных федеральным правительством и компаниями, нуждающимися в заемных средствах. Правительствам штатов и местным органам власти, равно как и финансируемым ими различным агентствам, также время от времени необходимы заемные средства. Облигации, выпущенные региональным или местным правительством, являются весьма привлекательным инвестиционным активом благодаря тому, что доход по ним не облагается федеральным подоходным налогом. Более того, если вы покупаете облигации штата, резидентом которого являетесь, вам, скорее всего, не придется уплачивать также и налоги данного штата. Это может быть очень выгодно инвесторам в штатах с высокими налогами. Например, если ваше суммарное налоговое бремя, включающее налоги штата и федеральные налоги, составляет 40%, то чистый доход, которые вы получите по облигации с купонной ставкой 6% после уплаты всех налогов, составит лишь 3,6%. Если вы можете инвестировать в освобожденную от налогообложения муниципальную облигацию с купоном 4%, то, при прочих равных условиях, это будет для вас выгоднее. Как правило, инвесторы, чистый доход которых облагается налогом по высокой ставке, обычно получают большую прибыль при вложении капитала в муниципальные облигации по сравнению с облигациями, не защищенными от налогообложения. Если ваш доход облагается налогом по довольно низкой ставке, как это предусмотрено для многих пенсионеров, тогда муниципальные облигации, возможно, вам не подойдут. Прежде чем вкладывать свой капитал в муниципальные облигации, вам необходимо рассчитать чистую прибыль после уплаты налога (используя показатель доходности к погашению) при инвестировании в различные облигационные активы. Стоит ли вам инвестировать в муниципальные облигации? Ниже описаны краткие расчеты, которые вы можете выполнить, чтобы сравнить доходность муниципальных облигаций с доходностью облигаций, не защищенных от налогообложения. Во-первых, подсчитайте, какая часть каждого доллара дополнительного дохода по облагаемым налогом облигациям останется в вашем распоряжении после уплаты федерального налога, налога штата и местного налога. Для среднего домохозяйства величина налогового бремени, включающего федеральный подоходный налог и подоходный налог штата, составляет 30%, и это значит, что в распоряжении держателя подлежащих налогообложению облигаций остается лишь 70% купонного дохода после уплаты налога. Умножьте налогооблагаемый доход на долю, остающуюся после уплаты налога (в данном примере она равна 0,7). Если полученная сумма выше, чем доходность защищенных от налогообложения бумаг, то предпочтительнее инвестировать в облагаемый налогом инвестиционный актив. И наоборот, если доходность налогооблагаемого инструмента после уплаты налога ниже, чем доходность доступного вам освобожденного от налогообложения актива, то лучше выбрать последний для вложения капитала.

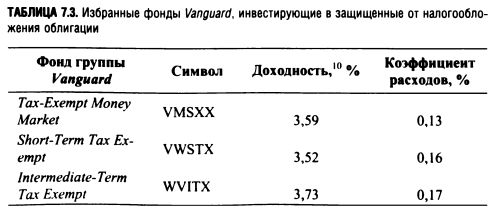

Конкретный пример: размер доходов, выплачиваемых фондом Prime Money Market группы Vanguard, составляет 5,1%, а фонд New) York Tax-Exempt Money Market той же финансовой группы выплачивает своим инвесторам 3,55%. В распоряжении инвестора штата Нью-Йорк, суммарное налоговое бремя которого с учетом федерального налога и налога штата составляет 30%, останется 0,7 х 5,1% = 3,57%, если он решит вложить капитал в фонд денежного рынка Prime Money Market, полученные инвестором доходы которого облагаются налогом. Это немного выше, чем доходность New York Tax-Exempt Money Market, составляющая 3,55%. Если бы налоговое бремя этого инвестора составляло 40%, то в его распоряжении осталось бы только 0,6 х 5,1 % = 3,06% от облагаемых налогом выплат фонда Prime Money Market, что значительно ниже доходности, обеспечиваемой фондом денежного рынка, полученные инвестором, доходы которого защищены от налогообложения. В отличие от Казначейства США правительства штатов и местные органы власти не могут печатать деньги для погашения своих долгов. В результате у муниципальных облигаций, так же как и у корпоративных, имеется кредитный риск и им обычно присваиваются кредитные рейтинги. Муниципалитеты могут страховать свои обязательства но облигациям. Рейтинг застрахованных муниципальных облигаций выше, учитывая их более низкий уровень риска. Однако теоретически застрахованные муниципальные облигации надежны лишь настолько, насколько им это гарантирует страховая компания, т. е. их надежность выше, чем у незастрахованных, однако небезупречна. Существует ряд ПИФов, инвестирующих в муниципальные облигации. Хотя они обеспечивают прекрасную диверсификацию и ликвидность портфеля, их большим недостатком обычно являются значительные расходы. Чтобы понять, почему эта проблема особенно серьезна для инвесторов в муниципальные облигации, вернемся к примеру налогооблагаемого портфеля с доходностью 6% годовых (доходность к погашению) и портфеля муниципальных облигаций с доходностью 4% годовых. Вспомните, что инвестору, выплачивающему 40% своего дохода в виде налога, будет выгоднее вложить капитал во второй портфель. Однако если эти портфели управляются фондами, коэффициент расходов каждого из которых составляет 1%, тогда доходность каждого из них в обоих случаях уменьшается на 1 процентный пункт, т. е. до 5% — для облагаемого налогом портфеля облигаций и до 3% — для портфеля муниципальных облигаций. Расходы ПИФа фактически представляют собой налог в размере 1/6 от доходности налогооблагаемого портфеля облигаций (1% по отношению к 6%), однако для портфеля муниципальных облигаций эффективная ставка этого дополнительного налога будет выше и составит 1/4 (1% по отношению к 4%). В этом случае чистая доходность фонда муниципальных облигаций уже не будет выше доходности облагаемого налогам портфеля фонда облигаций. По этой причине мы рекомендуем вам инвестировать лишь в ПИФы защищенных от налогообложения облигаций с минимальным коэффициентом расходов (0,3% и ниже). Это в значительной мере ограничивает ваш выбор, поскольку данному условию удовлетворяют лишь фонды группы Vanguard и Fidelity Tax-Free Bond Fund (FTABX). В табл. 7.3 приведены избранные фонды группы Vanguard, которые в прошлом продемонстрировали хорошие результаты. В условиях текущей конъюнктуры рынка облигаций фонды денежного рынка, выплачиваемые доходы которых защищены от налогообложения, представляют собой лучшую сферу вложения капитала, поскольку их доходность аналогична доходности других фондов облигаций, однако, инвестируя в них, вы не подвергаетесь риску процентной ставки. Помимо фондов, перечисленных в табл. 7.3, в группу Vanguard входит и ряд других фондов, инвестирующих в облигации одного штата и созданных специально для резидентов этих штатов.

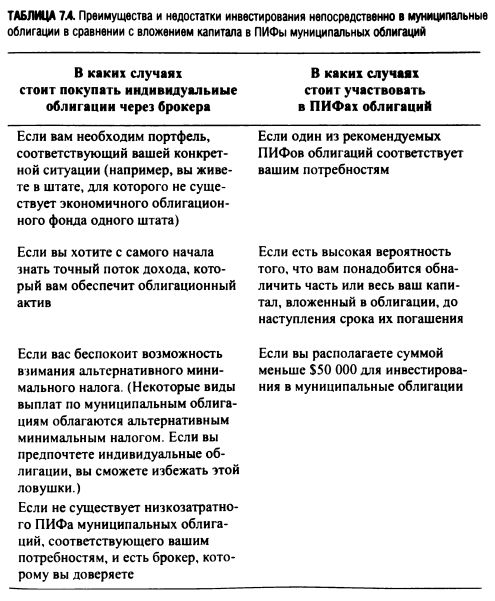

Существует еще один демонстрирующий выдающиеся результаты фонд высокодоходных облигаций, в который мы на протяжении многих лет успешно вкладывали средства наших клиентов, — Nuveen High Yield Municipal Bond Fund (NHMAX). Даже несмотря на то, что его коэффициент расходов достигает 0,88% в год, его чистая доходность начиная с основания в 1999 г. была выше, чем у низкозатратных фондов Vanguard, и гораздо выше, чем в среднем у облигационных ПИФов, освобожденных от налогов. Вам только не стоит покупать паи NHMAX у обычного брокера, взимающего комиссию с продаж в полном объеме. Паи этого фонда можно приобрести у дисконтных брокеров, таких как Schwab и T.D. Ameritrade. Альтернативой фондам облигаций, защищенных от налогообложения, являются индивидуальные муниципальные облигации, которые можно приобрести через брокера. Процедура покупки облигаций через брокера менее прозрачна, чем при покупке акций, поскольку в случае с облигациями точный размер комиссии не определен и стоимость приобретаемых вами облигаций увеличивается на сумму дилерских издержек. Обычно размер такой наценки составляет 1-2% от суммы инвестируемого капитала. Если вы формируете портфель индивидуальных облигаций со средним сроком погашения, равным 10 годам, и при этом уплачиваете дилеру 2%, то фактически вы несете расход в размере 0,2% в год. Это меньше комиссии, взимаемой подавляющим большинством ПИФов облигаций. Хотя коэффициенты расходов фондов Vanguard, перечисленных в табл. 7.3, ниже 0,2% в год, они также уплачивают маржу тем, у кого покупают индивидуальные облигации. (По всей видимости, будучи крупными покупателями, они имеют возможность приобретать облигации по более выгодной цене, чем индивидуальные инвесторы.) Однако вы не должны расценивать маржу в размере 2% как нечто само собой разумеющееся. Известны случаи, когда излишне доверчивые инвесторы уплачивали маржу, достигавшую 5%. Обычно минимальная сумма, на которую вы можете приобрести любые индивидуальные облигации без уплаты чрезмерно высокой маржи, составляет $10 000, поэтому для достижения диверсиификации путем включения в портфель различных облигаций вам понадобится довольно внушительный капитал (не менее $50 000), в то время как минимальный взнос для участия в ПИФах, перечисленных в табл. 7.3, составляет лишь $3000. Кроме того, индивидуальные облигации стоит покупать лишь в том случае, если вы совершенно уверены в том, что будете удерживать их до погашения, поскольку продажу облигаций обратно дилеру можно сравнить с продажей подержанного автомобиля: для того чтобы дилер мог получить прибыль, он вынужден выкупать у вас облигации по цене ниже рыночной. Ниже приведено несколько рекомендаций по инвестированию в индивидуальные муниципальные облигации: 1. Выясните у интересующего вас брокера информацию о предлагаемом портфеле, среднем сроке погашения активов в его составе, их среднем кредитном рейтинге, дюрации и доходности к погашению. Сравните эти показатели с аналогичными характеристиками портфеля одного из облигационных фондов, перечисленных в табл. 7.3. Необходимую информацию можно найти на сайте www.vanguard.com. 2. При размещении заявки у брокера обязательно уточните, что вас интересует вариант с наименьшей комиссией из всех, предлагаемых фирмой. (Брокеры по своему усмотрению могут несколько уменьшать цены по сравнению с изначально заявленными, например с ценой, указанной на веб-сайте их компании.) 3. Иногда дилеры облигаций выставляют к продаже так называемые неполные, или нестандартные, лоты. Обычно брокеры торгуют стандартными лотами, кратными 10 облигациям. Однако если среди их активов имеются лоты какого-либо облигационного выпуска на меньшую сумму (например, на $5000), они, возможно, готовы будут продать их по более низкой цене, просто чтобы не создавать себе лишних проблем при ведении учета по очень мелким (на их взгляд) инвестиционным активам. Для большинства индивидуальных инвесторов наилучшим посредником при размещении капитала на рынке будет один из рекомендуемых ПИФов облигаций. Однако при выборе инвестиционного посредника на рынке облигаций вам необходимо принять во внимание аспекты, изложенные в табл. 7.4. |

||||||||||||

|

||||||||||||

|

|

||||||||||||