|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

TD-Индекс расширения диапазонаМногие, если не все, осцилляторы перекупленности/перепроданности хорошо работают на нетрендовых (рэнджевых) рынках. Однако, они часто, слишком поспешно, становятся перепроданными или перекупленными на трендовых рынках и оказываются неэффективными. Идеальный индикатор не должен показывать уровень перекупленности или перепроданности так же поспешно, как и обычный. Такой аналитический метод должен более тщательно различать торговый диапазон (trading range) от трендового рынка. Одной из ключевых причин неспособности трейдеров различать торговый диапазон и трендовый рынок, является применение анализа дивергенции между индикатором и ценой актива, вместо анализа длительности. Часть проблемы лежит и в использовании некоторых некорректных индикаторов, чьи компоненты не очень чувствительны к ценовой активности. Для обретения необходимой точности и уменьшения вероятности поспешного попадания индикатора в зону перепроданности или перекупленности на трендовом рынке TD REI требует, чтобы определенные ценовые бары были охвачены ценовыми уровнями предыдущих ценовых баров, демонстрируя, тем самым, замедление тренда. Если они не пересекаются, то мера ценового бара в индикаторе для этого конкретного ценового периода назначается равной нулю. Такая практика уменьшает риск слишком быстрого попадания индикатора в область перекупленности или перепроданности на трендовых рынках. Более того, большинство, если не все, общеупотребительные осцилляторы используют для расчета цены закрытия. Однако, нет ничего особенно важного в сравнении цен закрытия. Почему бы не сравнить максимумы и/или минимумы для получения более значимой ценовой информации. TD REI делает именно это и, таким образом, достигает чувствительности к экстремальному движению цен, не позволяя индикатору слишком быстро попадать в зону перепроданности или перекупленности. Он сравнивает последовательные максимумы и минимумы с их двойниками, но на два ценовых бара раньше. TD REI сопоставляет каждые вершины и низы ценовых баров, чтобы убрать часть волатильности, которая проистекает от скоротечных новостей и событий, способных вызвать агрессивные покупки или продажи больших блоков бумаг. Если сравнивать вершины и низы бара, с вершинами и низами двумя ценовыми барами ранее, то это позволяет ограничить влияние случайных эмоциональных рыночных выбросов. Которые при рассмотрении более, чем одного ценового бара кажутся непоследовательными. Конструирование TD REI Индикатор TD REI рассчитывается арифметически путем сравнения поочередно рыночных минимумов и максимумов (highs and lows). В то же время, текущая ценовая активность сравнивается с предшествующей ценовой активностью на предмет выяснения, пересекается ли цена или она охвачена предыдущим движением, или она направляется прочь от этих ценовых уровней. Как только TD REI будет построен вместе с графиком исследуемой бумаги, можно применять различные техники для определения времени покупки или продажи с небольшим риском. Шаг 1 сравнивает максимум и минимум текущего бара с вершиной и низом двумя барами ранее. Как уже отмечалось, эта процедура уменьшает влияние однобарных ценовых проколов и вспышек новостей, которые сопровождаются панической покупкой или продажей. TD REI доверяет только таким ценовым движениям, которые длятся более одного ценового периода. Дополнительно, сравнение двух ценовых баров делает арифметически рассчитываемый индикатор более гибким и совместимым, чем при использовании в расчете единственного бара. Можно сделать более определенные заключения, чем в случае обычного изолированного сравнения цен по дням. На этой первой фазе, вы должны вычесть максимум, случившийся два бара назад из максимума текущего бара, а также минимум, появившийся два бара назад из минимума текущего бара. Эти две разности затем складываются для получения значения, которое может быть как положительным, так и отрицательным, в зависимости от соотношения минимальных и максимальных цен сравниваемых баров.

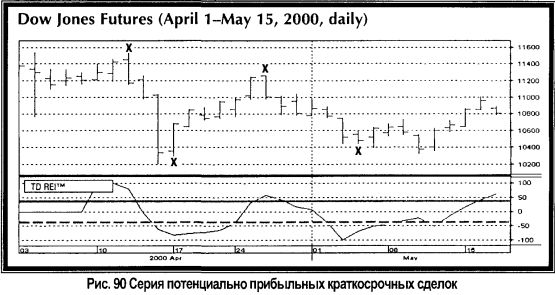

Шаг 2 определяет, следует ли расчеты, произведенные на Шаге 1, учитывать в анализе. Другими словами, если условия, проверяемые на этой фазе, не выполняются, то высока вероятность того, что рынок находится в тренде и, следовательно, нулевая величина назначается в осцилляторе TD REI для конкретного бара цены, вместо рассчитанной на Шаге 1. Назначение нулевой величины уменьшает вероятность преждевременной перекупленности или перепроданности рынка и уменьшает вероятность того, что трейдер будет выходить из или входить в торговлю слишком рано. Этот шаг очень важен, поскольку он проверяет, окружают или перекрывают текущие цены предыдущие бары цены. Если они делают это, рынок в торговом диапазоне. Когда цена не перекрывается, рынок - в тренде. Условия требуют, чтобы либо (1) размах текущего ценового бара должен частично захватывать ценовую активность пяти-шести предыдущих баров -другими словами, вершина текущего бара должна быть выше минимумов (или равна) предыдущих пяти-шести баров, или минимум текущего бара должен быть ниже вершин (или равен) предыдущих пяти-шести баров; либо (2) ценовой размах два бара назад должен перекрываться ценой семи-восьми баров, ближайших к текущему бару - другими словами, максимум двух предыдущих баров должен быть больше (или равен) цене закрытия семи-восьми предыдущих баров, а минимум текущего бара должен быть меньше (или равен) цене закрытия этих же семи-восьми предшествующих баров Шаг 3 включает в себя либо значение, рассчитанное на Шаге 1, если произошло перекрытие ценовых баров, либо ноль, в случае отсутствия пересечения. В свою очередь, эта величина комбинируется с ценовыми расчетами для пяти предыдущих баров, чтобы получить текущее пятибарное значение TD REI. Заметим, что это пятибарное значение может состоять из серий положительных, отрицательных или нулевых величин. На этом этапе определен числитель уравнения TD REI. В знаменателе уравнения находится сумма абсолютных значений пяти последовательных ценовых баров, при условии, что каждый ценовой бар подпадает под условие перекрытия. Другими словами, направление разности, положительное или отрицательное, игнорируется и только положительное значение добавляется в знаменатель. Числитель может быть положительным, отрицательным или нулем, но знаменатель нулевым быть не может, за исключением случая, когда минимумы и максимумы всех семи последовательных ценовых баров равны (пять баров требуемых для расчета TD REI и два бара перед первым). Наконец, когда числитель и знаменатель рассчитаны, положительный или отрицательный коэффициент умножается на 100. Эти процентные соотношения выводятся на график; значение флуктуирует между -100 и +100. Шаг 4 устанавливает диапазон, который показывает когда TD REI перекуплен, перепродан или нейтрален, В общем случае, -40 и +40 выбираются в качестве порогов для пятибарного TD REI; любое значение внутри этих рамок рассматривается как нейтральное. Шаг 5 предназначен для предупреждения трейдеров об истечении времени вероятного разворота тренда и нахождение осциллятора в зоне перекупленности или перепроданности означает продолжение текущего направления рынка. Обычно, при диапазоне -40 и +40 и пятибарном конструировании TD REI, разумное количество баров, в течение которых рынок перекуплен или перепродан перед разворотом, равняется шести или меньше. Появление более шести последовательных баров подразумевает превышение лимита длительности и осциллятор записал излишний элемент после пяти последовательных баров. Чтобы освободится от этого экстремального значения, осциллятор должен вернуться к нейтральности, затем попытаться продемонстрировать "мягкую" или "умеренную" перекупленность или перепроданность в течение шести (или меньше) последовательных ценовых баров. В совокупности с предложенной техникой входа (обсуждается далее), концепция длительности дает трейдеру реальные рыночные преимущества. Как отмечалось ранее, длительность более полно объясняет рыночное поведение в ожидаемых точках разворота, чем анализ дивергенции, которая есть простое проявление длительности. В стандартном отношении к Шагу 2, на котором цена оказывается неспособной перекрыть серию предыдущих ценовых баров и свидетельствует о трендовом рынке, возможен альтернативный подход. Другой, более консервативный метод, присваивает нулевое значение не только тому бару, где цена была не в состоянии перекрыть предшествующие, но также и предыдущему бару, чтобы более уверенно избавиться от преждевременной перекупленности и перепроданности. Стандартный (описанный выше) и альтернативный, (который назначает ноль и предыдущему бару) варианты являются опциями категории типа ("type") в наборе установок TD REI. Market Studies Inc. рекомендует использовать стандартный подход, но некоторые трейдеры могут предпочесть альтернативный вариант, потому что он еще сильнее уменьшает возможность раннего появления значений перекупленности или перепроданности. Поскольку целью трейдера является нахождение в сделке по возможности дольше, без риска пропустить индикацию разворота или точку выхода, альтернативный подход является жизнеспособным способом обезопасить сделку. Использование TD REI На Рис. 90 диаграмма июньских (2000) фьючерсов на Dow Jones Industrial Average иллюстрирует серию потенциально прибыльных краткосрочных сделок, основанных на индикаторе TD REI и ценовой активности контракта. Интерпретация довольно прозрачна. Подход следования за трендом предпочтительнее, чем "ценовое истощение (price exhaustion)", потому что за закрытием на минимуме немедленно следует более высокое закрытие. Более того, малорисковые точки продажи появляются после того, как закрытие на максимуме, продолжается в следующем баре закрытием внизу.

В обоих примерах, внизу или вверху, индикатор должен быть ниже -40 и выше +40 в течение двух последовательных барных периодов (пороги могут быть слегка уменьшены, однако, для повышения торговой активности). Дополнительно, на дне рынка, открытие ценового бара после закрытия с повышением, должно быть ниже, чем вершина бара повышения, и в идеале, вершина этого бара должна быть выше вершины бара, закрывшегося с повышением. Аналогично, на вершине рынка, открытие ценового бара после закрытия с понижением, должно быть выше, чем низ бара понижения, и в идеале, низ этого бара должен быть ниже вершины этого бара, закрывшегося с понижением. На Рис. 90, 11 и 12 апреля показывают значение осциллятора выше +40, а затем закрытие 12-го апреля ниже, чем закрытие 11-го. Открытие следующего дня выше, чем минимум 12-го апреля, но его низ ниже, чем низ 12-го. Все, что требовалось для сигнала о сделке с низким риском. Минимум дня закрытия с понижением должен быть вытянутым вниз, иначе нет ничего необычного в исполнении первых двух требований: открытие выше минимума предыдущего дня, но минимум - не ниже его минимума. Это последнее требование часто не удовлетворяется для случая индикации сделки на покупку с низким риском. В таком случае, открытие бара, следующего за баром дня повышения, должно превосходить его максимум, и вершина этого следующего бара тоже должна быть выше его максимума.

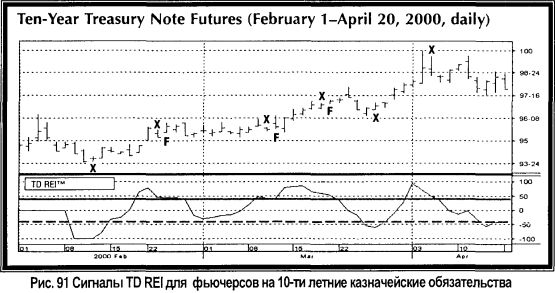

Рис. 91 показывает фьючерсы на 10-ти летние казначейские обязательства (июнь 2000). В оба дня 10-го и 11-го февраля осциллятор был ниже -40.3акрытие первого дня было ниже, чем открытие и закрытие предыдущего дня. Закрытие 11-го февраля было выше закрытия 10-го. В следующий торговый день 12-го февраля, когда открытие было ниже, чем вершина предыдущего дня, но вершина 12-го выше вершины 11-го, появился сигнал о сделке с низким риском. Если бы открытие было выше максимума предыдущего дня, то существовал бы риск появления одно- или двухдневного ценового пика, следовательно, смягченное открытие, ниже, чем вершина предшествующего дня - более предпочтительный сигнал, хотя и не основной. С середины февраля до конца марта существовало три потенциальные точки продажи. Но в каждом случае, после двухдневной подготовки, в которой закрытие с повышением, было продолжено закрытием с понижением и сравнивался уровень открытия с уровнем закрытия предыдущего дня, последующий день был неспособен выдать сигнал (на рисунке помечено F), так как минимум не превзошел минимум предыдущего дня. Первая неделя апреля обеспечила точку продажи с низким риском, и этот сигнал не дал разворота в течение месяца. Одна попытка была сделана 13-го апреля, но закрытие было выше, а значение осциллятора предыдущего дня было выше -40.

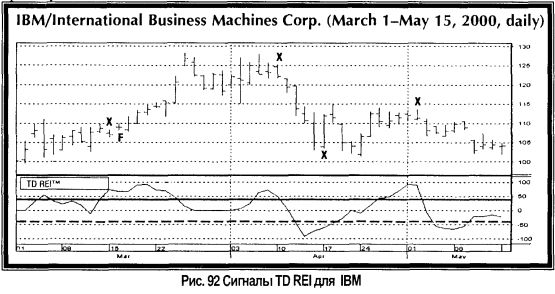

Рис. 92 показывает, что 14 и 15 марта модель закрытия с повышением или понижением для IBM сопровождалась значением пятидневного осциллятора TD REI выше +40. Однако, следующий день не показал падения ниже минимума предыдущего дня. Это было случайностью, благодаря подъему IBM. И модель продажи на вершине, а именно, два дня выше +40, сначала закрытие с повышением, а затем с понижением, продолженные открытием выше минимума предыдущего дня, в сопровождении понижающегося минимума, наконец, исполнилась. Сигнал на покупку 18-го апреля не был совершенен, поскольку открытие в этот день было выше максимума предыдущего дня, что предполагало закрытие коротких позиций. Такие агрессивные открытия часто сопровождаются одно- или двухдневными откатами. Такая же модель произошла 3-го мая, но в обратном порядке, и на продажу. Однако, эта сделка сработала несмотря на агрессивные продажи. Длительность больше 6 дней отмечалась в любых попытках идентифицировать другой сигнал с низким риском.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||