|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

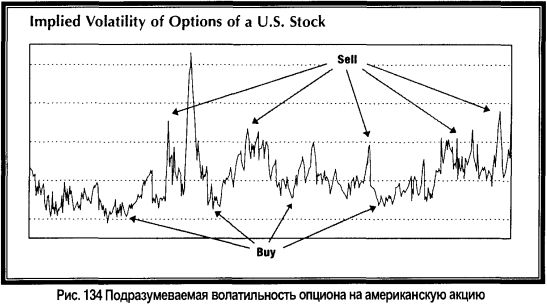

Основы торговли волатильностьюТорговля волатильностью первыми привлекла внимание математически ориентированных трейдеров, которые заметили, что так называемая "подразумеваемая волатильность" (implied volatility), то есть предсказываемая опционным рынком будущая волатильность подлежащего инструмента, существенно отличалась от значений, которые было бы резонно предполагать. Более того, многие из этих трейдеров (маркет-мэйкеров, арбитражеров и др.) обнаружили большие трудности в сохранении нейтральности "дельта-нейтральной" (то есть полностью захеджированной) позиции. В поисках лучшего способа торговли без оглядки на мнение рынка о подлежащей акции, они пришли к торговле волатильностью. Они не предполагали, что торговля волатильностью ограничит все рыночные риски, сведя их, например, в единый риск волатильности (volatility risk). Эти трейдеры просто чувствовали, что они могли бы справляться с риском волатильности с большей тщательностью, чем они могли бы это делать с ценовым риском (price risk). Попросту говоря, предсказание волатильности кажется более легким, чем предсказание цены. Это так, несмотря на самый большой бычий рынок 90-х, на котором все участники чувствовали, что они понимают, как предсказывать цены. (Помните, что на бычьем рынке нельзя затуманивать свой разум.) Рассмотрим Рис. 134.

Все выглядит, как если бы эта бумага была бы очень привлекательна для торговли: покупай около дна и продавай ее около вершины. Или открывай короткие позиции на вершине и закрывай их на дне. Похоже, что эта бумага находится длительное время в торговом диапазоне (рэндже), то есть после каждой покупки или продажи, она возвращается, по крайней мере, к середине диапазона, а иногда, даже идет дальше, к другому краю диапазона. Даже, несмотря на то, что на графике нет шкалы, она кажется хорошим объектом торговли. В действительности, это график подразумеваемой волатильности опционов на акции одной из основных американских корпораций. В принципе, нет разницы, какой корпорации (в данном случае это CSCO), график подразумеваемой волатильности почти каждой бумаги, индекса или фьючерса будет иметь сходную модель - торговый диапазон. Подразумеваемая волатильность прорывает этот диапазон только тогда, когда происходит что-то существенное, затрагивающее фундаментальные параметры движения бумаги - например, полный выкуп (takeover bid), или поглощение, или что-либо подобное. Множество наблюдавших эту модель трейдеров, стали предпринимать попытки предсказать волатильность. Заметим, что если вы будете в состоянии изолировать волатильность, то вас, естественно, не будет вообще волновать, куда двигается бумага. Необходимо будет лишь покупать волатильность вблизи дна диапазона и продавать ее по достижении середины рэнджа, или его верхнего края. Или в обратном порядке. В реальной жизни, для широкой публики, почти невозможно так изолировать волатильность. Необходимо уделять некоторое внимание цене акции, устанавливая позицию, в которой направление изменения цены этой акции, безотносительно к результату самой позиции. Такое качество торговли волатильностью подходит для многих инвесторов, которые испытывают затруднения в предсказании изменений цен на акции (активы). Более того, такой подход должен работать и на бычьих, и на медвежьих рынках. Следовательно, торговля волатильностью подходит большому числу индивидуальных трейдеров. Только помните, что для того, чтобы персонально вам правильно применять любую стратегию, необходимо, чтобы она (стратегия) соответствовала вашей персональной философии трейдинга. Попытки применить стратегию, неудобную для вас, лишь приведут к убыткам и разочарованию. Итак, если такой, до некоторой степени, нейтральный подход к торговле опционами вам интересен, продолжайте чтение. Историческая волатильность Волатильность - это просто термин, который используется для того, чтобы описать насколько быстро акция, фьючерс или индекс меняются в цене. В применении к опционам, важными являются два типа волатильности. Первый - это историческая волатильность, которая измеряет скорость изменения цены подлежащего инструмента. Второй - это подразумеваемая волатильность, которая является предсказанием опционным рынком волатильности подлежащего инструмента на время жизни опциона. Вычисление и сравнение этих двух мер, может чрезвычайно помочь в предсказании будущей волатильности подлежащего инструмента - критического параметра для определения сегодняшних цен на опцион. Историческая волатильность может быть определена по специальной формуле. Это простая формула стандартного отклонения (standard deviation), известная по любому учебнику статистики. Важно только понимать, что это точные вычисления, почти не допускающие дискуссий о том, как вычислять эту историческую волатильность. Однако, неважно, что это действительное измерение означает. То есть, если вы говорите, что определенная бумага имеет историческую волатильность 20%, то само по себе, это не имеет никакого значения ни для кого, кроме как для ревностного статистика. Однако, она может быть использована для целей сравнения.

Стандартное отклонение выражается в процентах. Например, историческая волатильность широкого рынка акций обычно находится в пределах 15-20%. Очень волатильные бумаги могут иметь значения, превышающие 100%. Вы можете сравнивать эти значения друг с другом, чтобы определить, например, что такая бумага имеет историческую волатильность в пять раз превышающую волатильность рынка. Таким образом, историческая волатильность одного инструмента может быть сравнима с ее значением для другого инструмента, чтобы определить, который из них более изменчив (волатилен). Это полезная функция исторической волатильности, но не единственная. Историческая волатильность может быть вычислена для различных периодов времени, что дает вам представление о зависимости изменчивости бумаги от периодов времени. Например, обычной практикой является вычисление 10-дневной исторической волатильности, а также, 20-, 50-, и даже 100-дневной. В каждом случае результат сравнивается с целым годом.

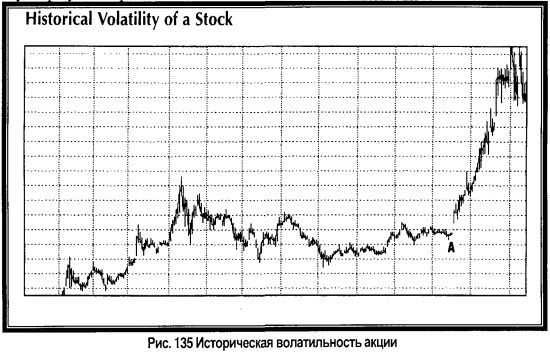

Посмотрим на Рис. 135, который показывает акцию (хотя это мог бы быть и фьючерс, и индекс), которая извивается в довольно узком диапазоне некоторое время. В точке А у нее, вероятно, была наименьшая волатильность. В это время, 10-дневная волатильность могла бы быть достаточно низкой, скажем, 20%. Ценовые движения близко предшествующие точке А, были невелики. Однако, до этого, бумага была более изменчивой, поэтому значения исторической волатильности для больших периодов, будут существенно выше. Как видно из Рис. 135 возможные значения исторической волатильности в точке А могут быть:

Такого рода модель исторической волатильности описывает бумагу, замедляющуюся со временем. Ее ценовые подвижки были менее экстремальны в ближайшем прошлом. Снова обратимся к Рис. 135 и заметим, что сразу после точки А акция высоко подпрыгнула за короткий промежуток времени. Такое поведение цены драматически увеличивает подразумеваемую волатильность. На правом краю графика, бумага остановила подъем и демонстрировала колебательные движения, гораздо более быстрые, чем в большинстве других точек диаграммы. Интенсивные движения в манере "туда и обратно" могут показывать более высокие значения исторической волатильности, чем прямолинейное движение, поэтому на правом краю графика, 10-дневная волатильность значительно увеличилась бы, в то время, как значения для более длинных периодов, были бы меньше из-за того, что содержат ценовые движения, предшествовавшие точке А. На правом краю Рис. 135 могли бы получиться следующие цифры:

При таком раскладе исторической волатильности, вы можете видеть, что акция была в далеком прошлом менее волатильной, чем в последнее время. Выбор той волатильности, из перечисленных, которую следует использовать в расчетах опционных и вероятностных моделей, будет обсуждаться ниже. Вам необходимо уметь делать оценку волатильности для того, чтобы определять потенциальную успешность стратегии и каков уровень текущей цены на опцион - относительно высок или относительно низок. Например, вы не можете просто сказать: "Я думаю, что XYZ собирается подняться, по крайней мере, на 18 пунктов до февральской экспирации". Вам необходимы какие-то основания для такого утверждения и, поскольку у вас нет никакой инсайдерской информации о том, что компания собирается делать с текущего момента до февраля, эти основания должны быть статистическими, в форме проектировок волатильности. Историческая волатильность, безусловно, очень полезна в качестве исходных данных для опционной модели Блэка-Шоулза (или любой другой). Действительно, ввод волатильности в любую модель чрезвычайно важен, поскольку эта компонента является существенным фактором определения цены опциона. Более того, историческая волатильность полезна не только для оценки цены опциона. Она также необходима для осуществления проектировок цены самой акции и расчетах распределений, что будет ниже. Каждый раз, когда вы задаете вопрос: "Какова вероятность того, что акция двинется отсюда туда, или, что она превзойдет какой-либо целевой уровень?", ответ будет сильно зависеть от волатильности данной бумаги (или индекса, или фьючерса). Из предыдущего примера, очевидно, что историческая волатильность может значительно изменяться для каждого конкретного инструмента. Даже если бы вы были привязаны к одному значению исторической волатильности (20-дневное измерение, обычно, наиболее популярно), оно изменялось бы с большой частотой. Таким образом, вы никогда не можете быть уверенными, что прогнозы цены опциона или распределение цены акции на основе текущей исторической волатильности будут давать корректные результаты. Статистическая волатильность может изменяться с течением времени и в таком случае ваши проектировки будут неправильными. Следовательно, очень важно делать проектировки с большим консерватизмом. Подразумеваемая волатильность Подразумеваемая волатильность имеет отношение только к опционам, хотя вы можете агрегировать подразумеваемые волатильности различных опционов па один и тот же подлежащий инструмент и получить число, которое часто называется подразумеваемой волатильность этого подлежащего инструмента. В любой момент времени трейдер точно знает, что следующие параметры могут повлиять на цену опциона: цена акции, цена исполнения, время до экспирации, процентная ставка и дивиденды. Единственный оставшийся фактор есть волатильность - точнее, подразумеваемая волатильность. Это большой обманывающий фактор в опционной торговле. Если подразумеваемая волатильность слишком высока, опционы будут переоценены. То есть относительно дороги. С другой стороны, если подразумеваемая волатильность слишком низкая, опционы будут дешевы, или недооценены. Термины переоценены или недооценены, обычно не используются теоретиками опционной торговли, поскольку они подразумевают, что вы знаете, сколько опцион должен стоить. На современном языке вы бы сказали, что опционы торгуются с высокой или низкой подразумеваемой волатильностью, имея в виду, что вы имеете представление о том, какова была волатильность в прошлом, а текущее значение высоко или низко по сравнению с прошлым. По существу, подразумеваемая волатильность - это предположение опционного рынка о будущей статистической волатильности подлежащего инструмента в течение жизни опциона на него. Если трейдеры чувствуют, что базовый актив будет волатильным в течение жизни опциона, они поднимут спрос (биды, bid) на этот опцион, делая его более дорогим. В противном случае, если трейдеры предвидят период низкой волатильности для бумаги, они не будут платить за опцион больше, понижая спрос (биды) и, следовательно, опцион будет относительно дешев. Важно понимать, что обычно, трейдеры не знают будущего. У них нет способа с уверенностью определить, насколько волатильна будет бумага во время жизни опциона. Было бы нереалистичным предполагать, что инсайдерская информация не просачивается на рынок вовсе. Таким образом, если какие-то люди обладают непубличным знанием о прибылях компании, ее новых продуктах, предложениях о ее покупке и т.п., они будут агрессивно покупать опционы или повышать спрос на них, что вызовет рост подразумеваемой волатильности. Поэтому, в некоторых случаях, быстро увеличивающаяся подразумеваемая волатильность, может быть сигналом о том, что некоторые трейдеры знают будущее - по крайней мере, в том смысле, что какая-то корпоративная новость вот-вот появится. Тем не менее, большую часть времени торговля идет без инсайдерской информации. И каждый опционный трейдер - маркет-мэйкеры и публика,-одинаково вынуждены строить догадки о волатильности при покупке или продаже опционов. Цена, которую платят трейдеры, сильно зависит от оценки волатильности (неважно, признают ли трейдеры или нет, что они, в действительности, делают такие предположения). Как вы можете предположить, большинство трейдеров не имеют никакого представления о том, какова будет волатильность в течение жизни опциона. Они просто платят цену, которая кажется им разумной, возможно основываясь на исторической волатильности. Следовательно, сегодняшняя подразумеваемая волатильность, не имеет никакого сходства с действительно проявившейся за период жизни опциона, статистической волатильностью. Для тех, кому необходимо более математическое определение подразумеваемой волатильности, посмотрим на цену опциона, которая является функцией следующих параметров: Цена опциона = f (цена акции, цена исполнения, время, безрисковая ставка, волатильность, дивиденды).

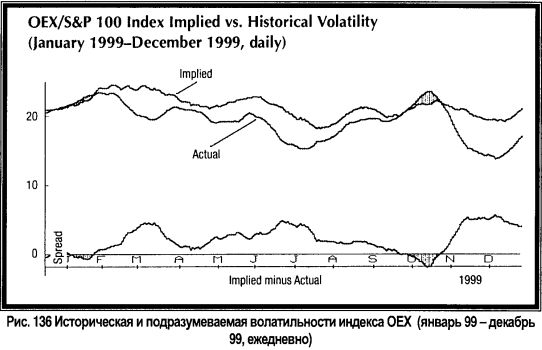

Такая информация доступна в любое время по каждому опциону из его котировки, которая дает вам все, кроме подразумеваемой волатильности. Итак, какую волатильность вы должны подставить в модель Блэка-Шоулза (или любую другую используемую вами модель), чтобы получить из нее ответ 6 (текущую цену опциона)? 6 = f(93,90,56 days, 6 percent, x, $0.00) Какое бы значение ни было нужно для модели, чтобы получить рыночную цену (6), это будет подразумеваемая волатильность для июльского XYZ 90 call-опциона. В данном случае, кстати, подразумеваемая волатильность равна 48.8%. Подразумеваемая волатильность как предсказатель действительной волатильности То, что вы можете рассчитать подразумеваемую волатильность еще не означает, что этот расчет является хорошей оценкой будущей волатильности. Как уже было сказано, опционный рынок в действительности не знает насколько волатильным будет инструмент, также как не знает будущую цену самой акции. Конечно, существуют некоторые признаки и несколько общих способов оценки предстоящей волатильности, но все равно остается факт, что иногда опционы торгуются с подразумеваемой волатильностью, которая отличается от прошлых ее значений и, следовательно, может рассматриваться как неаккуратное предположение о том, что в действительности будет происходить с бумагой за время жизни опциона. Помните, что подразумеваемая волатильность - это впередсмотрящая оценка, и поскольку она основана на предположениях трейдеров, она может быть неправильной, как и любая оценка будущих событий вообще. Этот, обозначенный выше вопрос, следует задавать гораздо чаще, чем это обычно происходит: является ли подразумеваемая волатильность хорошим предсказателем действительной волатильности? Иногда, было бы логичным предположить, что подразумеваемая и историческая (действительная) волатильности будут сходиться. В реальности это не правда. По крайней мере, для краткосрочной перспективы. Более того, даже если они сходятся, с какой было бы правильнее начать - с исторической или подразумеваемой? То есть, соответствует ли движение подразумеваемой волатильности реальным движениям подлежащей акции, или ускорения и замедления движения акции идут в соответствии с подразумеваемой волатильностью? Для иллюстрации этой концепции, следующие рисунки показывают разницу между подразумеваемой и исторической волатильностью. Рис. 136 показывает информацию по индексу $ОЕХ. В целом, $ОЕХ-опционы переоценены. То есть, подразумеваемая волатильность $ОЕХ-опционов почти всегда выше, чем оказывается действительная волатильность.

На графике присутствуют три линии: (1) подразумеваемая волатильность, (2) действительная волатильность и (3) линия разности между первыми двумя. Есть, однако, существенное различие в том, что подразумевают эти кривые. Кривая подразумеваемой волатильности Кривая подразумеваемой волатильности изображает 20-дневное скользящее среднее ежедневных совокупных значений подразумеваемой волатильности для $ОЕХ. То есть, значение волатильности для каждого дня участвует в расчете в качестве совокупной подразумеваемой волатильности $ОЕХ для этого дня. Чтобы сгладить эти дневные значения используется простая 20-дневная скользящая средняя. Такая ежедневная подразумеваемая волатильность $ОЕХ-опционов заключает в себе все опционы на $ОЕХ, то есть она отличается от Индекса Волатильности (Volatility Index, $VIX), который используется только для опционов, ближайших к деньгам. Использование всех опционов, дает слегка отличную от $VIX кривую волатильности, но оба графика рисуют сходные модели. То есть пики подразумеваемой волатильности, рассчитанной для всех $ОЕХ-опционов, происходят в те же моменты времени, что и пики кривой $VIX. Эти кривые подразумеваемой волатильности при расчете используют формулу "усреднения", в которой волатильность каждого опциона взвешена по объему сделок с ним и по расстоянию этого опциона от положения "при деньгах" или "без денег" (in-the-money или out-of-the-money), чтобы получить единственное значение волатильности для данного торгового дня. Кривая действительной волатильности Действительная волатильность на графике слегка отличается от того, что обычно думают об исторической волатильности. Это 20-дневная историческая волатильность, рассчитанная на 20 дней позже дня расчета подразумеваемой волатильности. Следовательно, точки кривой подразумеваемой волатильности сравниваются с расчетами 20-дневной исторической волатильности, которые были сделаны на 20 дней позже. Таким образом, две кривые более или менее четко показывают предсказание волатильности и то, что действительно произошло за 20-дневный период. Эти значения действительной волатильности также сглажены 20-дневной скользящей средней. Кривая разности Построение разности между первыми двумя кривыми достаточно прозрачно и показано внизу графика, на уровне "нулевой" линии. Когда эта "кривая разности" проходит через нулевую линию, проектировка волатильности и ее реальное значение 20 дней спустя, были равны. Если кривая находится выше нулевой линии, значит подразумеваемая волатильность была слишком высока, опционы были переоценены. И наоборот, если кривая разности находится ниже нулевой линии, то действительная волатильность оказалась выше уровня, предсказанного подразумеваемой волатильностью. В этом случае опционы были недооценены. Эти зоны затенены на Рис. 136. Попросту говоря, вы бы хотели обладать опционами в течение затененных периодов на графике и продавать их в течение незатененных периодов. Заметим, что Рис. 136 снова подтверждает тот факт, что в действительности $OEX-опционы постоянно переоценены. Большинство акций демонстрируют кривую разности, осциллирующую вокруг нулевой линии. Важно заметить, что в действительности подразумеваемая волатильность не является хорошим предсказателем реальной волатильности. Если бы так было, то кривая разности обвивалась бы вокруг нулевой линии большую часть времени. Вместо этого, она колеблется вверх и вниз в широком диапазоне. Это означает, что использование разницы между подразумеваемой и текущей исторической волатильностью в качестве критерия для принятия решения покупать или продавать волатильность, является неверным, и возможно, опасным для вашего капитала. То есть, если вы заметили, что XYZ-опционы имеют 30%-ную подразумеваемую волатильность, а акции XYZ сейчас торгуются 20-дневной исторической волатильностью, равной 20%, то вы не сможете извлечь из этой информации что-то существенное для решения о покупке или продаже волатильности. Эта информация безотносительна. Как показывает практика, яблоки лучше сравнивать с тем, какими яблоки были в прошлом. Другими словами, сравните подразумеваемую волатильность с прошлыми уровнями подразумеваемой волатильности. Более подробно эта концепция описана позже в этой главе.

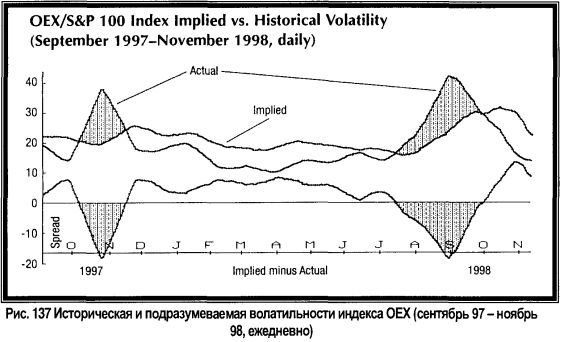

Есть одна вещь, которая выделяется на этих диаграммах - подразумеваемая волатильность, видимо, колеблется меньше, чем фактическая волатильность. Это кажется естественной функцией процесса прогноза волатильности. Например, во время рыночного краха, подразумеваемые волатильности опционов повышаются весьма скромно. Это можно посмотреть на примере $ОЕХ-опциона на Рис. 136. Единственная теневая область появилась на графике, когда рынок имел довольно сильную распродажу в течение октября 1999 года. В предыдущих годах, когда были даже более серьезные рыночные снижения (октябрь 1997, или август-октябрь 1998), фактическая волатильность $ОЕХ лишь кратковременно поднималась выше подразумеваемой волатильности (см. Рис. 137). Другими словами, торговцы опционами и маркет-мэйкеры предсказывают волатильность, когда они устанавливают цену на опцион, и каждый имеет тенденцию предсказывать в среднем, поскольку экстремальное предсказание, скорее всего, будет неправильным. Конечно, все равно можно оказаться неправильным, если фактическая волатильность быстро прыгает. Выявление моментов переоцененной или недооцененной подразумеваемой волатильности Цель торговца волатильностью - определить ситуации, где подразумеваемая волатильность возможно или вероятно ошибочна и открыть позицию, которая получила бы прибыль, когда ошибка будет обнаружена. Таким образом, главная цель торговца волатильностью состоит в том, чтобы определить ситуации, в которых подразумеваемая волатильность переоценена или недооценена, независимо от перспектив непосредственно подлежащей акции. В некотором смысле, это похоже на действия фундаментального аналитика, который пытается выявить переоцененные или недооцененные акции, основываясь на доходе и других фундаментальных показателях. С другой точки зрения, торговля волатильностью - это противоположная теория инвестиций. То есть, когда все думают, что подлежащий инструмент, становится стабильным, торговец волатильностью покупает волатильность. А когда все продают опционы и покупателей опционов трудно найти, торговец волатильностью покупает опционы. Конечно, определенный анализ должен быть сделан прежде, чем торговец волатильностью будет устанавливать позиции, но когда такие ситуации становятся заметными то, наиболее вероятно, что торговец будет открывать позиции против того, что делают массы. Торговец волатильностью покупает волатильность, когда большинство продает (или по крайней мере, когда большинство отказывается покупать), и торговец продает волатильность, когда большинство еще панически покупает опционы, делая их чрезвычайно дорогими. Экстремумы волатильности Вы не можете просто покупать каждый опцион, который вы считаете дешевым. Вам следует немного подумать о вероятности дальнейшего движения акции. И что даже более важно, вы не можете просто продавать каждый опцион, который вы считаете дорогим. Могут существовать разумные причины тому, что опционы стали дорогими, не последней из которых является то, что кто-то может иметь инсайдерскую информацию о некоторых предстоящих корпоративных новостях (поглощение или неожиданный доход, например). В действительности, есть аналитики и трейдеры, которые ищут большие увеличения в объеме торговли, считая его индикатором момента, когда акции готовы сделать большое движение. Безусловно, увеличение объема торговли наряду с увеличением в подразумеваемой волатильности -хороший предупреждающий признак, что кто-то с инсайдерской информацией покупает опционы. В таком случае, вряд ли будет хорошей идеей продать волатильность, даже при том, что опционы математически дороги. Продавец волатильности может наблюдать за двумя вещами, указывающими на то, что возможно опционы предсказывают корпоративное событие (и следовательно, нужно избегать "продажи волатильности"). Эти две вещи - драматическое увеличение объема сделок с опционами и/или внезапный скачок в подразумеваемой волатильности опционов. Одно или оба эти явления могут быть вызваны трейдерами с инсайдерской информацией, желающими получить кредитный рычаг перед фактическим опубликованием корпоративной новости. Внезапное увеличение объема сделок или подразумеваемой волатильности Признаки инсайдерской торговли, доказываемые большим увеличением торговой активности опциона, могут быть распознаны. Как правило, большая часть увеличенного объема приходится на серии опционов ближайшего времени, особенно с исполнением "при-деньгах" и, возможно, в серии следующего исполнения "вне-денег". Активность с этим не прекращается, однако. Она перебрасывается на другую серию опционов, поскольку маркет-мэйкеры - которые по характеру и функциям своей работы - продают в короткую опционы ближайшего времени, то есть те, которые трейдеры, знакомые с инсайдерской информацией, расхватывают везде, где могут найти. Кроме того, маркет-мэйкеры могут пробовать соблазнить своих клиентов, возможно, институты, продать несколько дорогих call-опционов на некоторую порцию акций из их портфеля. Деятельность такого сорта должна быть предупреждающим знаком продавцу волатильности, чтобы стоять в стороне при такой ситуации. Конечно, в любой день есть много акций, чьи опционы необычно активны, но это увеличение активности не имеет какого-либо отношения к инсайдерской торговле. Это могло быть вызвано выпиской большого покрытого call-опциона, или, возможно, большой закупкой put-опционов, произведенной институционалом в качестве хеджа своей существующей позиции по акциям, или относительно большого преобразования или реверсивного арбитража, установленного арбитражером, или даже сделка с большим спрэдом, инициированная хеджевым фондом. В любом из этих случаев, объем торговли опционом существенно подскочил бы, но это не будет означать, что кто-то имеет инсайдерское знание о предстоящем корпоративном событии. Скорее, увеличение объема торговли опциона как описано здесь - просто функции нормальной работы рынка. Что отличает этот арбитраж и хеджирование от махинаций инсайдерской торговли? Во-первых, это весьма небольшое перетекание объема торговли в другие серии опционов, и во-вторых, цена самой акции может слабеть. Однако, когда присутствует истинная инсайдерская деятельность, маркет-мэйкеры будут реагировать на агрессивный характер покупки call-опционов. Маркет-мэйкеры знают, что они должны подстраховать себя, поскольку они не хотят быть в коротких голых call-опционах в случае поглощения или некоторых других новостей, которые способствуют росту акции. Как было упомянуто ранее, они попытаются скупить любые другие опционы, предлагаемые на продажу, но их может быть очень мало. Поэтому в качестве последнего средства, чтобы уменьшить свои риски (их "отрицательная дельта позиции" обсуждается ниже) они должны покупать сами акции-основания. Таким образом, если опционы активны и дороги, и если акция также повышается, вы имеете разумный и хороший признак, что кто-то знает что-то. Однако, если опционы дороги, но ни один из других факторов не присутствует, особенно, если акция снижается в цене, то, возможно, вы могли бы чувствовать себя более удобно со стратегией продажи волатильности. Однако, существует случай, при котором опционы могли бы быть объектом агрессивной скупки инсайдерами, и все же не сопровождаться большим объемом торговли. Эта ситуация могла бы произойти с неликвидными опционами. В этом случае, биржевой брокер, исполняющий заказ инсайдеров, мог бы пойти в биржевую яму (pit), чтобы купить опционы. Однако маркет-мэйкеры вряд ли продадут ему много, предпочитая поднимать на них цену предложения (аска). Если это случается несколько раз подряд, опционы станут очень дорогими, поскольку брокер поднимает цену спроса неоднократно, но покупает каждый раз всего несколько контрактов. Тем временем, маркет-мэйкер продолжает поднимать цену предложения. В конечном счете, биржевой брокер заключает, что опционы слишком дороги и уходит. Возможно, клиент тогда покупает сами акции. В любом случае, опционы стали очень дорогими, поскольку спрос и предложения неоднократно поднимались, но, фактически не было большого объема из-за неликвидности контрактов. Следовательно, обычное предупреждение, связанное с внезапным увеличением объема торговли опционом отсутствовало бы. Тем не менее, и в этом случае продавец волатильности должен быть осторожен. Вы же не хотите продавать call-опционы прямо перед тем, как будут объявлены значимые корпоративные новости. Ключ здесь - подразумеваемая волатильность, может взрываться в коротком периоде времени (в пределах одного дня), что само по себе является достаточным предупреждением. Момент, на который здесь следует обратить внимание, заключается в том, что если опцион неожиданно становится очень дорогим, особенно, в сопровождении сильным движением акции и объемом торговли по ней, то, возможно, существует разумная причина для этого. Вероятно, эта причина вскорости станет известна публике в форме новости. Следовательно, торговец волатильностью должен избегать продаж в таких ситуациях. Любое неожиданное увеличение подразумеваемой волатильности должно рассматриваться как вероятная подготовка к появлению новости. В такие ситуации продавец нейтральной волатильности попадать не жаждет. С другой стороны, если опцион становится дорогим в результате корпоративной новости, то продавец волатильности может быть более уверен в своих сделках. Возможно, компания объявила о плохих доходах и цена акций рухнула, в то время как подразумеваемая волатильность выросла. В этой ситуации, вы можете ясно оценивать и анализировать информацию, потому что не имеете дело со скрытыми фактами, известными только нескольким посвященным. С четким анализом, вы будете в состоянии развить такую стратегию продажи волатильности, которая является благоразумной и потенциально прибыльной. Еще одна ситуация, в которой опционы становятся дорогими вслед за рынком, может проявиться в течение медвежьего рынка подлежащей акции. Это может быть истинно для индексов, акций и фьючерсных контрактов. Крах 1987 года - это хороший пример, когда подразумеваемая волатильность выстрелила "сквозь крышу" в течение крушения. Другой подобный резкий рыночный крах, типа октября 1989, октября 1997, и августа-сентября 1998, вызвавшие драматичный подскок подразумеваемой волатильности. В таких ситуациях, продавец волатильности знает, почему подразумеваемая волатильность высока. С этим знанием, вы можете тогда создавать позиции в русле нейтральной стратегии или в русле вашего взгляда на будущее. Однако, вы должны быть осторожны, когда опционы дороги, и, кажется, никто не знает почему. Это - то, когда может присутствовать торговля инсайдера, то есть когда продавец волатильности должен воздержаться от продажи опционов. Дешевые Опционы Когда опционы дешевы, причины это могут быть гораздо менее заметны. Наиболее обычной причиной может быть то, что, возможно, изменилась корпоративная структура компании - компанию кто-то приобрел или компания приобрела другую компанию почти соответствующую ей по размеру. В любом случае, возможно, что акция объединенной корпорации будет менее волатильна, чем была акция первоначальной компании. Поскольку поглощение находится в процессе, который требует времени, подразумеваемая волатильность опционов на акции компании понизится, создавая ложное впечатление, что они являются дешевыми. В подобном состоянии, компания может работать, возможно, эмитируя большее количество акций, или создавая такой хороший приток доходов, что акция рассматривается менее волатильной, чем прежде была. Некоторые компании Internet - классические случаи. В начале они - акции высокого полета с большими ценовыми движениями и торговля опционами на них происходит с относительно высоким уровнем подразумеваемой волатильности. Однако, когда эти компании становятся зрелыми, они покупают другие интернет-компании, и затем, возможно даже сливаются с большими корпорациями (как например, America Online и Time-Warner Communications). В таких случаях, фактическая (статистическая) волатильность уменьшается по мере созревания компании, и подразумеваемая волатильность делает то же самое. На первый взгляд, покупатели волатильности могут рассматривать уменьшенную волатильность, как привлекательную ситуацию для покупки, но после дальнейшего исследования, они могут находить, что это было оправдано. Если уменьшение в подразумеваемой волатильности кажется оправданным, покупатель волатильности должен игнорировать акцию и искать другие возможности. Когда быть осторожным Все торговцы волатильностью должны быть подозрительны, когда волатильность кажется экстремальной - или слишком дорогая, или слишком дешевая. Хотя, покупатели волатильности фактически мало чего опасаются, если неверно оценивают ситуацию и, таким образом, покупают опцион, который кажется недорогим, но таковым не оказывается. Покупатели волатильности могут терять деньги, когда они такое совершают, и постоянное переплачивание за опционы будет вести к разорению, но случайная ошибка, вероятно, не будет фатальна. Продавцы волатильности, однако, должны быть намного более осторожны. Одна ошибка может быть последней. Продажа голых call-опционов, которые кажутся ужасно дорогими по историческим стандартам, может быть губительной, если впоследствии появляется предложение поглощения с большой премией к текущей цене акции. Даже продавцы put-опционов должны быть осторожны, хотя множество трейдеров чувствуют, что продажа голого пута безопасна потому, что это то же самое, что и покупка акции. Но кто когда-либо говорил, что покупающий акцию не рискует? Если акция буквально коллапсирует от 80, скажем, к 15 или 20, как Oxford Health, или от 30 до 2, как Sunrise Technology, продавец голого put-опциона будет похоронен. Так как риск убытков от голого опциона очень велик, вы можете быть уничтожены огромным гэпом на открытии. Именно поэтому надо обязательно изучить, почему опционы так дороги прежде, чем вы их будете продавать. Если это известно, например, когда маленькая компания биотехнологии ожидает результаты испытаний Комиссии по пище и лекарствам (Food and Drug Administration, FDA) через две недели, и все опционы внезапно стали дорогими, продавец волатильности не должен быть героем. Очевидно, что трейдеры, по крайней мере некоторые, чувствуют, что есть шанс для этой акции сильнейшим образом измениться в цене. Было бы лучше поискать другую ситуацию, чтобы продавать опционы. Продавец опционов на фьючерсы или индексных опционов должен быть также осторожен, хотя здесь не может быть поглощения, огромного неожиданного дохода или другого корпоративного события, которое послужит причиной большого гэпа. Рынки фьючерсов, впрочем, также отвечают, на негативные сообщения и правительственные экономические данные, созданием волатильных ситуаций. В общем, продажа волатильности, даже захеджированной волатильности, может быть налогооблагаемым и досадным событием, если вы продали волатильность перед тем, как появляется новость, которая оправдывает такую дорогую волатильность. Vega Опционный стратег должен иметь некоторую идею относительно общих изменений позиции, если подразумеваемая волатильность будет изменяется. Важно понять некоторые основы влияния волатильности на цену опциона. Технически говоря, термин vega используется, чтобы количественно определить воздействие изменений волатильности на цену опциона. Проще говоря, vega - это величина на которую изменится цена опциона, когда волатильность изменяется на 1%. Пример: XYZ торгуется по 50, а июльский 50 call продается по 7.25. Предположим, что нет никакого дивиденда, и что краткосрочные ставки - 5%, а до июльской экспирации ровно три месяца. С этой информацией, вы можете определить, что подразумеваемая волатильность июльского 50 call-опциона - 70.0%. Это довольно высокое значение, так что вы можете предполагать, что XYZ -волатильная акция. Какой была бы цена опциона, если подразумеваемая волатильность повыситься до 71.0%? Используя модель, вы можете определить, что июльский 50 call теоретически стоил бы 7.35, в этом случае. Следовательно, vega этого опциона - 0.10 (до двух десятичных разрядов). То есть цена опциона, увеличивается на 10 центов, от 7.25 до 7.35, когда волатильность повышается на 1 процентный пункт. (Обратите внимание, что пункт процента здесь означает полный пункт увеличения волатильности, от 70 процентов до 71 процента.) Что, если подразумеваемая волатильность уменьшилась бы вместо этого? Вы можете использовать модель еще раз, чтобы определить изменение в цене опциона. В этом случае, используя подразумеваемую волатильность 69 процентов и сохраняя все остальные данные, вы получили бы теоретическую стоимость опциона 7.15. Снова изменение в цене 0.10 (на сей раз, уменьшение). Этот пример указывает на интересный и важный аспект того, как волатильность затрагивает опцион call: если подразумеваемая волатильность увеличивается, цена опциона будет увеличиваться, и если подразумеваемая волатильность уменьшается, цена опциона также уменьшается. Таким образом, есть прямые соотношения между ценой опциона и ее подразумеваемой волатильностью. Математически говоря, vega - это частная производная в модели Блэка-Шоулза (или любой другой модели, которую вы используете для оценки опциона) относительно волатильности. В вышеупомянутом примере, vega июльского 50 call-опциона, с ценой подлежащей акции XYZ в 50, вычисляется равной 0.098, очень близко к значению 0.10, к которому вы пришли ранее. Vega также имеет прямое отношение к цене put-опциона. То есть, с ростом подразумеваемой волатильности, цена put-опциона также повышается. Пример. Используя тех же самые параметры, как и в предыдущем примере, предположим, что XYZ торгуется по 50, что до июльской экспирации три месяца, что краткосрочные ставки - 5%, и что нет никакого дивиденда. В этом случае, следующие теоретические цены опционов put и call применяются для заявленных подразумеваемых волатильностей:

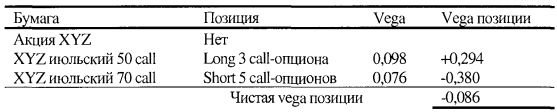

Таким образом, vega put-опциона также равна 0.10, так же как и call-опциона. Фактически, можно сказать, что call- и put-опционы с одинаковыми параметрами имеют одинаковое значение vega. Чтобы доказать это, вам следует только обратиться к арбитражному уравнению для преобразования. Если call увеличивается в цене, а все остальное остается одинаковым - ставка, цена акции и цена исполнения, то и цена put-опциона должна увеличиться на ту же величину. Изменение подразумеваемой волатильности вызовет соответствующее изменение в цене call-опциона, и подобное изменение в цене put-опциона. Следовательно vega put-опциона и call-опциона должна быть той же самой. Так же как может быть сделано с delta, или любой другой из частных производных модели, вы можете вычислять vega для полной позиции. Vega позиции определяется умножением значений vega для отдельных опционов на количество купленных или проданных опционов. Vega позиции - это просто количество опционов, умноженных на vega и еще умноженных на количество акций в опционе (которое обычно равно 100). Пример. Использование простого call-спрэда, в предположении, что существуют следующие цены:

Эта концепция очень важна, потому что сообщает вам, что созданная вами позиция, собирается вести себя в манере, которую вы ожидаете. Например, предположим, что вы выявляете дорогие опционы и вы полагаете, что подразумеваемая волатильность будет уменьшаться и, в конечном счете, станет больше соответствовать ее историческим нормам. Тогда вы захотели бы создать позицию с отрицательной vega позиции. Отрицательная vega позиции указывает, что позиция получит прибыль, если подразумеваемая волатильность уменьшится. Наоборот, если вы покупатель волатильности, то есть идентифицируете некоторую недооцененную ситуацию, то вы захотели бы создать позицию с положительной vega позиции, поскольку такая позиция получит прибыль, если подразумеваемая волатильность будет повышаться. В любом случае, другие факторы типа дельты, время до экспирации, и тому подобные, конечно будут иметь влияние на фактическую долларовую прибыль позиции, но концепция полного значения vega для всей позиции, по-прежнему важна для торговца волатильностью. Будет плохой идеей, идентифицировать дешевые опционы, например, и затем установить некий странный спрэд с отрицательной vega всей позиции. Такая конструкция противоречила бы вашей основной цели - в этом случае, покупке дешевых опционов.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||