|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

Измерители настроенияПодходы к анализу настроения могут быть качественные или количественные. Каждый подход хорош, но их мощь может быть расширена по экспоненте, при использовании их в тандеме. Качественный подход не делает заключений из анализа фактических потоков денег. Вместо этого, он извлекает ожидания рынка через интенсивный обзор газет и статей журналов, комментариев по радио и телевидению, комментариев в Интернете и в информационных бюллетенях, публикуемых обзорах различных рыночных игроков, включая советников, фьючерсных трейдеров, стратегов, экономистов, и индивидуальных инвесторов. Это - очень важные источники информации в попытке измерить ожидания рынка. Рассмотрение всех этих информационных источников может отнять много времени, которое может стать бесконечным, если вы не сосредотачиваетесь на наиболее полезных источниках. Кроме того, не каждый "помещает деньги в то, о чем говорит", поэтому полагаться исключительно на качественные измерения настроения не стоит из-за меньшей точности в оценке потенциальной покупательной силы или давления продаж. Вспомните, например, потрясающие иногда различия между предвыборными опросами и фактическими результатами голосования. И, наконец, может быть чрезвычайно просто обманывать себя верой, что ваши качественные индикаторы говорят то, что вы хотите, чтобы они говорили. Количественные меры настроения, с другой стороны, исследуют посредством сбора операционных данных об определенных рыночных инструментах, то, что индивидуумы и менеджеры капиталов фактически делают с деньгами, находящимися в их распоряжении. Например, Инвестиционные исследования Шаффера (Schaeffer's Investment Research) собирают и анализируют данные в таких областях как опционная активность, притоки и оттоки денег во взаимные фонды и количество коротких позиций по акциям (short interest) в попытке объективно измерить (цитируя Неилла) "превалирование и интенсивность" настроения инвесторов. Качественные измерители Обзоры В отношении прогнозов "экспертов" Неилл говорил следующее: "Бесчисленные прогнозы ... сделаны в значительной степени, после проектирования в будущее того, что происходит в настоящем." Это было истинно в 1950-ых, и это остается истинным сегодня, несмотря на увеличение глубины и широты различных инструментальных средств прогноза. Экономисты, публиковавшие обзоры в "Business Week" в конце 1993 года предвещали, что 1994-й будет еще одним хорошим годом для рынка облигаций. Но в 1994-ом, облигации испытали их худший год с 1927. Поэтому в конце 1994-го, эти эксперты покорно ожидали другой плохой год для облигаций в 1995-ом. Вместо этого, 1995-й, как оказалось, был очень благоприятным годом для облигаций.

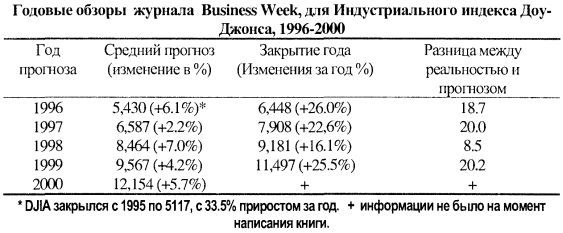

Но какое значение имеет факт, что прогнозисты не экстраполируют недавние тренды? "Business Week" издает обзор в конце каждого календарного года, в котором рыночные стратеги и советники проектируют, где рынок, процентные ставки и некоторые акции окажутся в наступающем году. За прошлые четыре года, этот обзор, оказался надежным противоположным индикатором, как показано в таблице ниже.

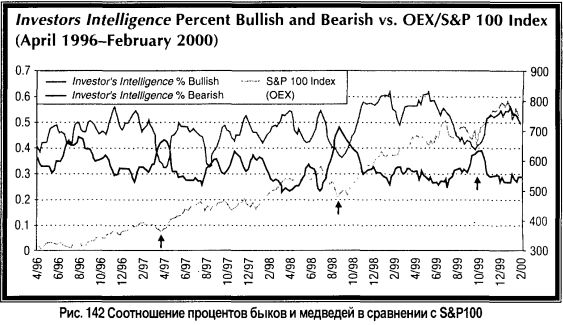

Обратите внимание, как эта группа профессионалов предсказывает прирост рынка, меньший исторического среднего после замечательных подъемов DJIA, начавшихся с 33.5% 1995 года. Обратите внимание также на то, как эти прогнозы последовательно недооценивали прирост Доу, что показано в последнем столбце вышеупомянутой таблицы. Урок этого примера - эксперты делали ставку против подлежащего тренда последовательных, хороших и превышающих историческое среднее, приростов. Пока это "анитиэкстраполирующее" настроение сохраняется, эти сильные приросты, вероятно, продолжатся. Почему? Поскольку бычий рынок слезает с вершины только тогда, когда есть почти универсальная вера в его постоянство, что обнаруживается экстраполяцией (и, часто, с усилением) "лидерами мнения" недавних приростов в будущие ожидания. Как только такой сильный уровень веры возобладает, большинство денег, которые могут быть переданы рынку, оказываются инвестированными, и путь наименьшего сопротивления становится направленным вниз. Даже притом, что ежегодные прогнозы могут предусматривать хорошую перспективу в течение наступающего года, эти предсказания могут быть бесполезны в навигации на более широком рынке в более коротком периоде. Есть, однако, публикации, которые делают обзоры мнений трейдеров и советников каждую неделю. Например, Investors Intelligence (www.chart-craft.com), редактируемые Майклом Бурке (Michael Burke), рассматривают различных инвестиционных советников каждую неделю и публикуют результаты в терминах процента быков, процента медведей, и процента ожидающих коррекции. Обратите внимание на Рис. 142 (см. стрелки) что в немногих случаях с 1996, когда процент медведей, равнялся или превышал процент быков, появлялись выдающиеся возможности краткосрочной покупки в контексте долговременного повышающегося тренда рынка. В то же самое время, когда процент быков стал относительно высоким, последовали краткосрочные коррекции или торговые диапазоны.

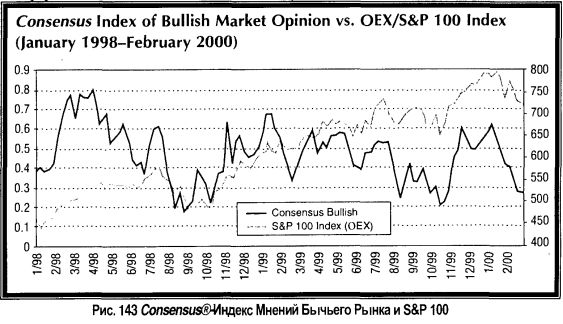

Еженедельник Consensus (www.consensus-inc.com) также издает обзоры. Его еженедельный опрос трейдеров фьючерсами, "Consensus®-Индекс Мнений Бычьего Рынка" (Consensus®-lndex of Bullish Market Opinion) суммирует процент быков на нескольких фьючерсных инструментах, включающих акции, облигации и золото. Подобно обзору Investors Intelligence, эта информация может быть полезна для контраристов.

Как показано Рис. 143, когда процент быков относительно высок (апрель 1998, январь 1999, январь 2000), рынок акций имеет тенденцию чахнуть. Но когда процент быков низок (август 1998, октябрь 1999), рынок изобилует покупательными возможностями. Почему медвежье настроение, измеренное этими обзорами, имеет бычье подразумеваемое в контексте бычьего рынка? Как сказано выше, это ситуация, когда "человек, кусает собаку". Бычьи рынки, обычно, порождают бычье настроение, а также самодовольство на откатах. Когда откаты на бычьем рынке результируют высоким уровнем опасений и медвежьих настроений, это - признак того, что стоят под парами наличные доступные деньги, чтобы поддержать рынок и затем двинуть его выше. Истории с обложки Другим превосходным качественным измерителем настроения по специфической акции, секторе, или более широкому рынку являются истории с обложек журналов. Почему - это так? Нет никакой тайны в том, что издатели журнала стремятся максимизировать продажи каждого выпуска. Для достижения этих целей, журналы часто помещают на свои обложки "горячую" тему дня. Очень важно помнить, что ко времени попадания истории на обложки журналов и в газетные публикации новостей большинство из тех, кто обычно действует на новостях, вероятно, уже сделало это. Другими словами, есть хороший шанс, что тренд, изображаемый в истории с обложки уже был полностью или почти полностью дисконтирован в текущей цене акции прежде, чем история попала в газетные киоски. Истории с обложек наиболее эффективны как противоположные индикаторы, когда несколько публикаций имеют подобную тему со сходными заключениями. Один из лучших примеров драматических противоположных последствий историй покрытия можно найти в круговороте медвежьих обложек, которые появились в августе и сентябре 1998 года. Множество главных публикаций имело обложки, высвечивающие бедственное состояние рынка акций и "глобальное экономическое ухудшение". Вот они хронологически:

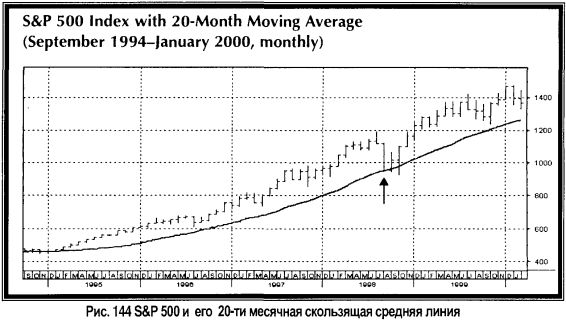

Эти истории с обложек давили на улицу в тот момент, когда S&P 500 (SPX) тестировал сильную техническую поддержку на его 20-месячном скользящем среднем значении (см. стрелку на в Числе(рисунке) 10.3). Этот скептицизм средств информации был превосходным признаком, что уровни технической поддержки будут удержаны. В действительности, SPX поднялся на 25% в течение трех месяцев после дна в начале октября 1998 года.

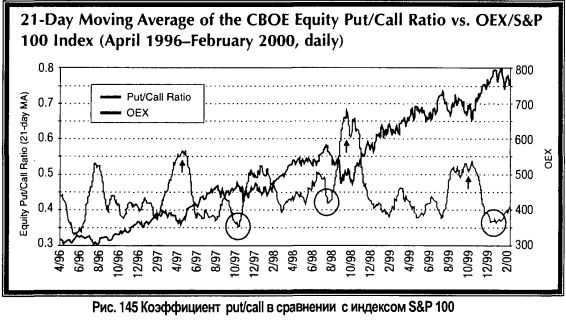

Национальные журналы новостей часто выдают даже более сильные противоположные истории с обложек, чем это, делают деловые публикации. Например, номер журнала Time от 15 ноября 1999 года назывался "Разорившийся Билл" и изображал Билла Гейтса (Bill Gates) на воздушном шаре с иглами, собирающимися проколоть шар. Определенно, вокруг Микрософт (MSFT) в то время было большое количество тумана и мрака, связанных с расследованием Министерства юстиции. Подобная обложка была и у The Economist, озаглавленная "Теперь разорился траст Микрософт" К счастью для быков MSFT, рынок принял с ходу заявление 18 ноября 1999 Министерства юстиции и оценил акции на 13% дороже в течение следующего месяца, при отскоке от существенной поддержки на ее 10-месячном скользящем среднем значении. Конечно, истории покрытия не всегда работают как противоположные индикаторы. Например, Sun Microsystems (SUNW) была оптимистично показана на различных журнальных обложках (13 октября 1997 Fortune и 18 января 1999 Business Week), по акция продолжила устанавливать новые максимумы. При взятии противоположной к истории с обложки позиции, трейдер должен тщательно исследовать фундаментальные и технические факторы, чтобы определить, действительно ли "увянет" история. Снова обращаю ваше внимание, что вы должны распознать, когда настроение соглашается с трендом, а когда предупреждает о надвигающемся развороте. В случае SUNW, фундаментальные параметры компании оставались сильными, в то время как техническое ценовое действие было очень мощным. В этом случае, гораздо мудрее будет ждать изменение в фундаментальной перспективе, или выявлять технические ухудшения на диаграммах перед тем, как держать пари против толпы. Количественные измерители Хотя качественные измерители настроения имеют ограничения, они занимают солидное место в оценке настроения рыночных участников. Они также обладают тем преимуществом, что общедоступны. Однако, эти измерители не могут точно отразить, как наличные деньги фактически распределяются и в какой степени ("превалирование и интенсивность" по Неиллу). Это то, где количественный анализ настроения играет жизненную роль. В количественном анализе настроения, вы собираете определенные данные, которые могут точно измерять направления и количества распределения наличных денег. Исторические данные при этом проанализированы и проверены, чтобы точно вычислить подлежащее настроение и оценивать его значение. Таким образом, крайности в оптимизме и пессимизме идентифицируются через фактические действия инвестиционных кругов, а не через общее чувство или отношение, выражаемое опросами и новостями. Например, различные опционные биржи обеспечивают ежедневную статистику, которая позволяет проводить этот вид исследования и анализа. Опцион -это контракт, который дает право держателю покупать или продавать некоторое количество (обычно 100) специфической акции по предопределенной цене на или перед установленной датой (дата истечения или экспирации). Опцион call -контракт, который дает покупателю право, но не обязательство, купить акцию или индекс, (называемые подлежащим активом) по определенной цене в течение определенного времени. Покупатели call-опциона ожидают, что подлежащий актив пойдет выше до даты экспирации. И наоборот, покупатель put-опциона имеет право, по не обязательство, продать подлежащий актив по определенной цене на или перед датой его экспирации. Покупатель put-опциона ожидает, что подлежащий актив будет двигаться вниз в определенный период времени. Таким образом, на самом базовом уровне, непропорциональный спрос на call-опционы отражает оптимизм, в то время как чрезмерный спрос на put-опционы индицирует пессимизм. Есть несколько способов анализировать активность опционов. Один заключается в определении соотношения объемов put-опционов против объемов call-опционов на ежедневной основе. Объем опционов - это просто число контрактов определенного опциона (с заданными ценой исполнения, датой экспирации и подлежащей акцией), которые торгуются каждый день. Объединяя объем по всем различным сериям и ценам исполнения опционов, доступных для определенной акции или индекса, возможно определить относительную активность ее call и put-опционов. Это, в свою очередь, дает представление о настроении рынка этой акции, независимо от ее ценовых подвижек. Другим способом, которым могут использоваться опционы, чтобы измерять настроение, является статистика открытого интереса. Акции компании представляют собой фактическое физическое обладание частью этой компании. А опционы - это просто стандартизированные контракты, каждый из которых имеет покупателя (держателя) и продавца (подписчика). В то время как объем опциона - признак торговой активности или оборот, открытый интерес представляет число контрактов, которые остаются "открытыми" в конце каждого дня торговли. Как сделка с опционом затрагивает открытый интерес, зависит от того, открывают ли участники новую позицию или закрывают существующую. Если обе стороны торгуют, чтобы открыть новую позицию (один, чтобы купить длинный опцион, а другой, чтобы продать короткий опцион), тогда открытый интерес увеличится на число купленных и проданных контрактов. Если обе стороны торгуют, чтобы закрыть старые позиции, тогда открытый интерес уменьшится на число контрактов в сделках. Цель анализа настроения состоит в том, чтобы раскрыть присутствие пессимизма и оптимизма в форме спроса на put-опционы и спроса на call-опционы, соответственно. Попросту говоря, более высокие объем и открытый интерес, в общем, показывают спрос. Пока возможно для данного количества объема или открытого интереса, управляться продажей, а не покупкой, покупка опционов остается более обычной, чем их продажа или стратегия спрэда. Это, в частности, имеет место для наиболее активно торгующихся опционов, которые сконцентрированы в самых близких месяцах экспирации и в наиболее спекулятивных ценах исполнения "без денег" (out-of-the-money). Таким образом, в большинстве случаев, высокий объем опционов или открытый интерес указывают на высокий спекулятивный спрос опциона. Обратите внимание, что аналитики фьючерсных рынков, должны предположить, происходят ли изменения в открытом интересе из-за быков или из-за медведей, в то время как аналитики опционного рынка, радуются выгодой дисбаланса открытого интереса между put-опционами и call-опционами. Давайте теперь посмотрим, как опционы и другие рыночные измерители могут применяться к определению количества настроения для рынка, акций, и секторов. Количественные индикаторы синхронизации с рынком Коэффициенты Put/Call Как упомянуто ранее, всеобщее рыночное настроение может быть количественно определено с помощью объема опциона. Два из наиболее часто используемых индикаторов рыночного настроения - коэффициент отношения опционов put/call на акции Чикагской Опционной биржи (СВОЕ, Chicago Board Options Exchange) и коэффициент отношения опционов call/put на индекс S&P 100 (ОЕХ). При правильном использовании, эти измерители настроения могут эффективно помогать инвестору определять время существенных рыночных движений. Коэффициент put/call СВОЕ доказал свою высокую надежность в измерении настроения и полную синхронность с рынком. Индикатор - это коэффициент, который сформирован, делением ежедневного объема put-опционов на акции на объем опционов call, торгуемых на СВОЕ. С 1990 года, диапазон между 0.31 и 0.67 ограничивает приблизительно 90 процентов ежедневных значений этого коэффициента. Что этот индикатор может сообщить нам о рыночном настроении? Анализ коэффициента put/call - это просто способ измерить, готов ли рынок к повышению, основанному на большом количестве потенциальной покупательной силы, или готов остановиться из-за недостатка наличных денег, способных двинуть его выше. Высокие коэффициенты put/call часто показательны для чрезмерного пессимизма и, таким образом, для больших сумм денег на "стороне". И наоборот, низкие коэффициенты put/call указывают точку, в которой есть так много оптимизма, что наличных денег для проталкивания рынка вверх уже не осталось. Чтобы сглаживать данные и получить более надежные сигналы, Schaeffer's Investment Research сосредоточилось на 21-дневном скользящем среднем значении коэффициента put/call опционов на акции на СВОЕ. Используя это скользящее среднее значение, исследователь способен определить диапазоны, в которых этот индикатор сигнализирует бычьи и медвежьи состояния. С 1990 года 21-дневное скользящее среднее этого коэффициента было ограничено значениями между 0.33 и 0.55. Как правило, когда скользящее среднее значение коэффициента достигает уровней более чем 0.47, "исследование Шаффера" готовится к бычьим рыночным условиям из-за перепроданных значений этого индикатора. Наоборот, когда коэффициент достигает уровней, более низких, чем 0.37, это признак того, что краткосрочные трейдеры являются около или полностью инвестированными, и рынок становится склонным к торговле в диапазоне или даже существенному снижению, если среди заголовков будут доминировать отрицательные новости. Эти коэффициенты просто указывают, что рынок созрел для разворота - и прежде, чем вы должны предпринять какие-либо действия, коэффициент должен достигнуть крайней точки и полностью изменить направление. Пик этого коэффициента указывает, что инвесторы становятся более оптимистичными после отхода в сторону или продажи в короткую на рынке. Рынок тогда оживляется, поскольку закрываются предыдущие короткие позиции и притекают деньги со "стороны". И напротив, "желоб" в этом индикаторе означает, что инвесторы становятся более пессимистичными после периода оптимизма. Рынок тогда начинает снижаться, поскольку предыдущие длинные позиции проданы и деньги уходят из рынка.

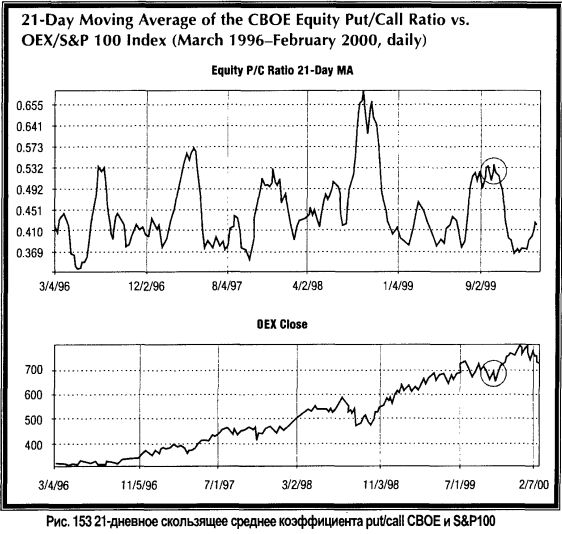

Рис. 145 иллюстрирует эти отношения. Обратите внимание, что пики (стрелки на диаграмме) коэффициента put/call в апреле 1997, сентябре 1998, и октябре 1999 сопровождались главными движениями наверх. И наоборот, впадины (круги в диаграмме) в октябре 1997, июле 1998, и декабре 1999 предшествовали рыночной слабости. Вы должны удостовериться, что пик или впадина этого коэффициента твердо стоят на месте, когда достигается максимум или минимум в абсолютных числах, поскольку коэффициент всегда может пойти еще выше или ниже. Тот факт, что критическое бычье настроение может стать еще более экстремальным (так же для медвежьего настроения), как оказалось, был большой ловушкой для тех аналитиков 90-ых, которые произвольно и неоднократно заявляли, что бычье настроение дошло до кульминации и что рынок поэтому, достиг вершины. Они просто не понимали, к несчастью для них, что " публика права в течение трендов". В то время как коэффициент опционов put/call на акции остается эффективным инструментом, коэффициент объема put/call опционов на индекс S&P 100 (ОЕХ), был очень надежным измерителем настроения рынка вплоть до начала 2000 года. Тем не менее, этот индикатор включен в данный раздел не только для того, чтобы продемонстрировать подход к использованию коэффициентов put/call индексных опционов, но также подчеркнуть необходимость постоянно оставаться "на острие" и всегда быть открытым для новых индикаторов, поскольку рынок может быстро меняться. С 1990-го и до начала 2000-го, более чем 15 процентов от полного ежедневного объема опционов на ОЕХ торговалось на СВОЕ. На рынке акций, никакая индивидуальная акция не была способна делать такие колебательные движения. И хотя никакая отдельная акция не может представлять весь рынок акций, ОЕХ, который содержит 100 акций большой капитализации, может разумно использоваться, в качестве заместителя. Когда опционами на ОЕХ активно торговали, они могли использоваться для измерения настроения инвесторов на широком рынке. В этом случае, исследование Шаффера использовало ежедневную информацию об объеме сделок с опционами ОЕХ, чтобы сконструировать коэффициент ОЕХ put/call. Этот коэффициент измерял настроение инвестора, разделив ежедневный объем ОЕХ put-опционов на объем ОЕХ call-опционов. Когда коэффициент достигал чрезвычайно высоких уровней из-за чрезмерного объема put-опциона относительно объема call-опциона, наличествовали бычьи условия, поскольку потенциальная покупательная мощь увеличилась. Обратное также было истинно. Когда объем call-опционов был высок в сравнении с объемом put-опционов, коэффициент достиг нижних крайних точек, показывая чрезмерный оптимизм рынка, который часто служил как предупредительный знак.

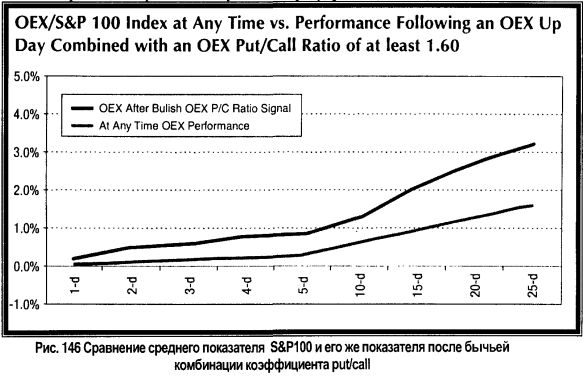

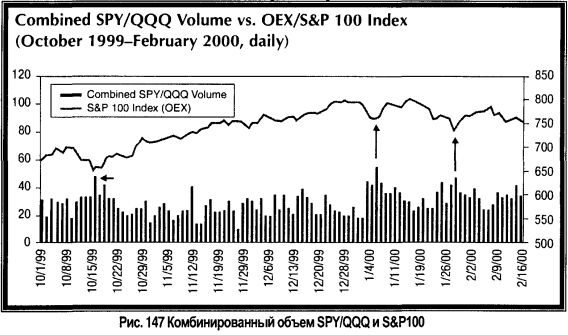

В целом, коэффициент ОЕХ put/call был эффективным индикатором. Однако, были времена, когда бычьи значения этого индикатора могли стать даже более мощными. Однажды такое случилось, когда однодневное значение коэффициента 1.60 или выше совпало с ростом ОЕХ в тот же самый день. Рис. 146 показывает, что ОЕХ, обычно, выигрывал бы после такого сигнала. Фактически, диаграмма показывает, что ОЕХ почти удвоил свой типичный перфоманс двадцатью пятью днями позже этой бычьей комбинации. Почему бы так было? В те дни, когда ОЕХ поднимается, естественная реакция инвесторов должна быть в покупке call-опционов так, чтобы они могли получать прибыль от повышающегося индекса. Когда инвесторы выбирают, вместо этого, активную покупку put-опционов в плюсовой день, они борются с основным трендом ("человек кусает собаку") и принимают риск закрытия по стопу коротких позиций. Если это происходит, то покрытие этих позиций только добавляет топлива к импульсу рынка. При этом акции имеют возможность выиграть, поскольку пессимизм быстро улетучивается и короткие позиции начинают покрывать. Во время написания этой главы, объем торговли ОЕХ значительно понизился, в частности из-за возросшей популярности опционов на QQQ (Nasdaq-100 Trust), обсуждаемых далее. Например, средний ежедневный объем опционов ОЕХ во второй половине 1999 насчитывал 90,036 контрактов, в сравнении с 71,856 в первой половине 2000. Этот уменьшающийся объем означает, что меньшее количество участников торгует опционами ОЕХ, что делает коэффициент менее надежным инструментом для измерения настроения инвестора. С другой стороны, опционы на QQQ приобретают популярность. Например, ежедневный объем торговли опционами на QQQ составлял в среднем 13,001 контрактов во второй половине 1999, в сравнении с 72,438 контрактами за первые шесть месяцев 2000 года. Исследования Шаффера приспосабливаются к этому тренду, изучая направленные значения высоких и низких коэффициентов put/call опционов на QQQ. Рынок может быстро трансформироваться и то, что было когда-то надежным, может уже не зависеть от данных изменившихся условий рынка, что также относится и к другим индикаторам. SPY и объем QQQ Дополнительным рыночным индикатором, который является эффективным в предсказании основных рыночных минимумов, является объем торгующихся на АМЕХ депозитарных расписок на S&P 500 (SPY) и акций Траста Nasdaq-100 (QQQ). Обе из этих ценных бумаг представляют собой портфели инвестиций, соответствующие индексам S&P 500 (SPX) и Nasdaq 100 (NDX), соответственно. Кроме того, что эти ценные бумаги дают индивидуальным инвесторам простой способ вложить капитал в эти основные рыночные индексы, они также обеспечивают эффективное средство, чтобы измерить рыночное настроение. Почему? SPY и QQQ совместно обеспечивают редкую возможность быть проданными без покрытия на даунтике (downticks). Большинство акций может быть закорочено только после аптика (upticks), чтобы предотвратить от обрушения цену неликвидной акции при агрессивной короткой продаже. Так как цена SPY и QQQ получена из стоимости их родительских индексов, а не непосредственно от временных диспропорций спроса и предложения, на их цены нельзя воздействовать вспышкой коротких продаж. Поскольку эти индексные трасты могут быть закорочены в любое время, пессимистическая активность притягивается к этим инструментам в дни, когда рынок падает. Из-за этой черты, исследователи Шафера мониторят объем SPY и QQQ, и по отдельности и комбинированно, фокусируясь на активности, когда рынок падает, чтобы определить, когда мог бы произойти избыток пессимистической активности коротких продаж.

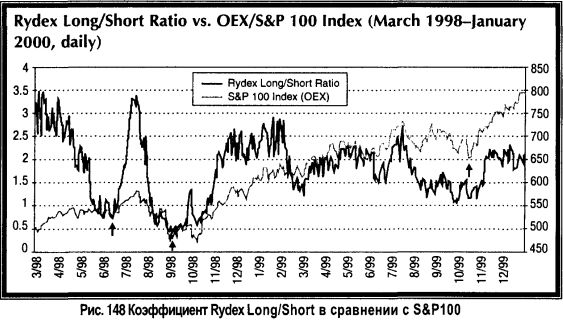

Очень интересна ситуация падающего рыночного дня, который сопровождается пиковым значением объема SPY и QQQ. Такие события указывают, что настроение стало исключительно отрицательным, так как инвесторы рвутся продавать в короткую эти ценные бумаги, чтобы захеджировать портфели из опасения дальнейших снижений. Эта степень инвесторской негативности, в целом, более бычья для рынка, поскольку толпа не только закрывает длинные позиции, но также настойчиво устанавливает короткие позиции в точных рыночных минимумах. В то же самое время, если объем в этих инструментах не поднимается острой иглой на существенных снижениях цены, инвесторы может быть слишком удовлетворены, что является признаком того, что рынок уязвим для дальнейших продаж. Рис. 147 показывает ценовое движение ОЕХ относительно объемов SPY/QQQ. Обратите внимание, что QQQ делала сплит 2-к-1 17 марта 2000 года. Иглы объема в октябре 1999-го и дважды в январе 2000-го отметили краткосрочные минимумы для индекса. Потоки активов взаимных фондов Рыночное настроение также можно количественно определить, контролируя поток активов между ориентированными на бычий и медвежий рынки, взаимными фондами. Исследователи Шаффера следят за потоками денег в пределах семейства фондов Rydex, которое состоит из нескольких фондов, которые позволяют инвесторам дешево и удобно перераспределять их активы, основываясь на том, насколько по-бычьи или по-медвежьи они настроены к рынку. Фонд Rydex Nova предназначен, чтобы извлекать 150 процентов из движения SPX, в то время как фонд Ursa ищет доход, обратно пропорционально коррелированный к движению SPX. Хотя фонд Ursa, конечно, не благоденствовал в течение текущего бычьего рынка как долгосрочная инвестиция, он может быть очень эффективен при попытке "определить время" коррекции или отката на рынке. Первоначально, исследователи Шаффера использовали коэффициент отношения активов Nova к активам Ursa, как грубую меру настроения инвестора. Как только сектор технологий, стал прибавлять в популярности в конце 1998 и в течение 1999, инвесторы взаимных фондов все более и более обращались к фондам Rydex, которые были по-бычьи (ОТС фонд) и по-медвежьи (Arktos фонд) позиционированы в Nasdaqовских акциях. Подобно фонду Nova, фонд ОТС управляется повторением движений загруженного технологией индекса NDX, a фонд Arktos обеспечивает доход противоположно движениям NDX. Исследователи Шаеффера добавили коэффициент Rydex OTC/Arktos в свой арсенал количественных индикаторов настроения. Далее был рассчитан коэффициент Rydex Long/Short, делением полных активов в обоих бычьих фондах (Nova + ОТС) на полные активы в обоих медвежьих фондах (Ursa + Arktos). Этот комбинированный коэффициент - мера законченной картины настроения взаимных фондов, а не только SPX или NDX. Из-за долгосрочного роста рынка акций, есть большой дисбаланс между показателями бычьих фондов и медвежьих фондов во времени. Коэффициенты Rydex корректируют влияние этого фактора, делением на чистую стоимость активов (NAV) каждого составляющего фонда. Результирующие NAV-откорректированные коэффициенты, таким образом, подвержены влиянию только фактического потока активов в и из каждого фонда. Движение NAV-скорректированного коэффициента Long/Short к критическим минимумам выражает экстремальный пессимизм. Это указывает на потенциально бычью обстановку для рынка, поскольку наличные деньги был выведены из "длинных" фондов и аккумулированы в "коротких" фондах. С другой стороны, критические максимумы этого коэффициента указывают избыточный оптимизм. Это часто предшествует или совпадает с бедными рыночными условиями, поскольку наличные деньги были полностью переданы рынку, и покупательная мощь, обеспеченная покрытием коротких позиций, рассеялась.

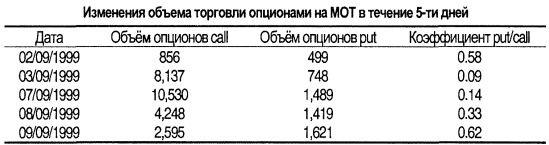

Рис. 148 показывает NAV-откорректированный Rydex Long/Short коэффициент наряду с ОЕХ. Обратите внимание, что бычьи условия имеют тенденцию существовать, когда коэффициент понижается ниже уровня 1.50 (стрелки в диаграмме), в то время как значения более чем 3.00 - соответствует рыночной слабости. Количественные индикаторы для отдельной акции и сектора Коэффициент открытого интереса Put/Call К этому моменту, обсуждение сосредоточилось на различных коэффициентах объема как меры настроения для целей синхронизации с рынком. А теперь давайте поворачиваться к использованию открытого интереса, чтобы измерить настроение в отдельных акциях и секторах. Для индивидуальных акций ежедневный объем опциона может изменяться в такой большой степени, что часто трудно отличить бычьи и медвежьи сигналы от шума, созданного этими большими колебаниями. Это соображение иллюстрируется в следующей таблице, которая показывает активность опционов на акции Motorola (MOT) в течение пятидневного периода. Было бы невозможно получить любые значащие заключения о настроении из коэффициента put/call, который располагался в пределах от 0.09 до 0.62 за такой короткий промежуток времени. Хотя некоторые акции имеют большие и несколько более последовательные ежедневные значения объема, давайте рассмотрим другой метод измерения настроение инвестора через активность опциона для отдельных акций - открытый интерес.

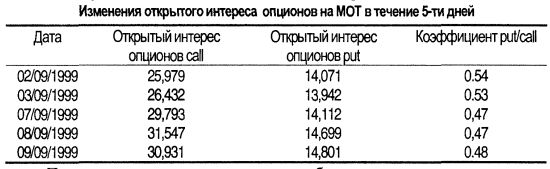

Есть множество путей, которыми открытый интерес может использоваться для оценки текущего настроения в отдельных акциях. Самая простая форма анализа вовлекает коэффициенты put/call. Открытый интерес по put-опционам, разделенный открытый интерес по call-опционам может давать снимок настроения по акции. Поскольку величины открытого интереса по акции не начинаются с нуля каждый день, "ежедневные" значения сильно сглажены по времени. Таблица ниже показывает эффект от использования открытого интереса опционов на МОТ вместо их объема по тому же самому периоду времени. Обратите внимание, что эти величины открытого интереса гораздо менее волатильны чем их объемные двойники, что дает аналитику лучшее значение настроения. Другое преимущество фокусирования на открытом интересе в том, что тот объем сделок, которые были открыты и закрыты в течение того же самого дня торговли, не проявляется в величине открытого интереса. Такой объем может представлять существенную часть данных, включенных в традиционные коэффициенты put/call, но не имеет никакого направленного значения вне дня, когда это произошло.

При измерении настроения, вы должны быть прежде всего заинтересованы убеждениями, выражаемыми спекулятивной публикой. Противоположный взгляд на настроение публики (а не на настроение институционалов) часто оказывается более надежным предсказателем рыночного движения. Для сбора опционной информации, которая наиболее вероятно относится к этим спекулянтам, сфокусируйтесь на трех месяцах данных по опционам. Это промежуток, куда имеют тенденцию стягиваться мелкие спекулянты. Сравнивая текущий коэффициент открытого интереса опционов put/call с предыдущим значением для той же акции, вы можете аккуратно измерять относительные уровни оптимизма и пессимизма инвестора. Это чрезвычайно важно, потому что абсолютные значения коэффициента могут существенно изменяться от бумаги к бумаге. Таким образом, сравнивая коэффициент с предыдущим значением устанавливают "по кирпичику" сравнение, которое обеспечивает более правдивую картину относительного настроения.

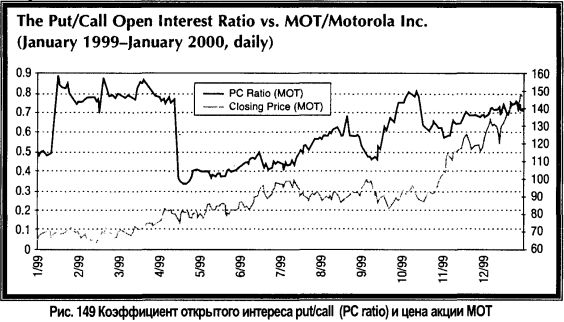

Рис. 149 показывает коэффициент открытого интереса по опционам put/call в течение однолетнего периода. Обратите внимание, что относительно высокие уровни коэффициента или предшествуют или параллельны с донышками в цене акции. Эти высокие коэффициенты отражают рост или пиковый пессимизм в отношении акций, которые могут сигнализировать о приближении или уже сформированном промежуточном дне. Низкие уровни коэффициента могут действовать, как предупреждение, что акция является потенциально перекупленной до формирования промежуточной вершины. Что более важно, низкий коэффициент put/call указывает, что акция уже посреди снижения, но может быть далека от дна, так как потенциал продаж может все еще быть существенным, благодаря инвесторам, продолжающим ощущать "стоимость" акции. Однако, эти игроки со стоимостью могут капитулировать, поскольку акция обесценивается далее или возможные издержки становятся слишком большими, чтобы продолжать держать акции дольше. Конфигурация открытого интереса Другой способ использовать открытый интерес, чтобы анализировать настроение в отдельных акциях состоит в том, чтобы исследовать "конфигурацию открытого интереса". Конфигурация открытого интереса акции - это просто число открытых put-опционов или call-опционов с различными ценами исполнения. Этот подход доказал свою эффективность в определении возможных уровней сопротивления и поддержки. Процесс наиболее эффективен, когда используются данные по опционам ближайшего месяца. Конфигурация открытого интереса может быть отражена диаграммой с перемежающимся барами call и put-опционов, представляющими открытый интерес по каждой цене исполнения.

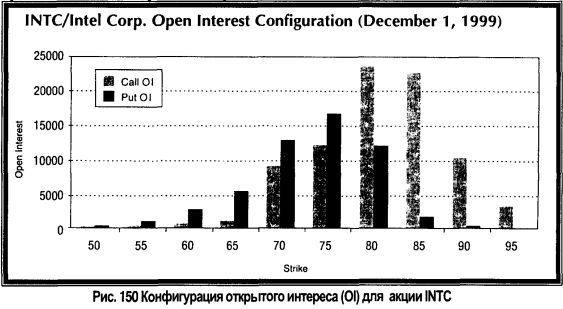

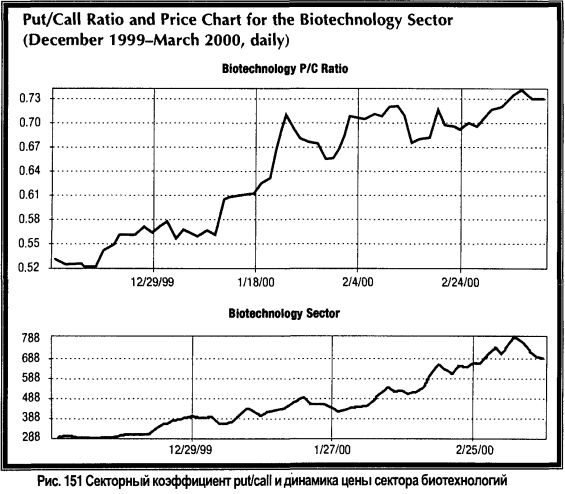

Рис. 150 отображает конфигурацию открытого интереса для Intel (INTC) l декабря 1999. Обратите внимание, что цена исполнения 80 содержит пиковый открытый интерес для call-опционов, в то время как эта цена исполнения 75 -пиковый открытый интерес для put-опционов. Не просто по совпадению, Intel провела большую часть предыдущего месяца в диапазоне торговли между 75 и 80 уровнями. Как эти уровни работают в качестве потенциальной поддержки или сопротивления? Во-первых, круглые числа уровня цены всегда имели тенденцию служить, как поддержка и сопротивление. Покупатели имеют тенденцию рассматривать отходы к уровням круглого числа, типа 75, как потенциальные точки входа для длинных позиций или уровней покрытия для коротких позиций; продавцы ждут повышения к круглым числам типа 80, как возможность выйти из длинных позиций или установить короткие позиции. Тот факт, что может быть существенный открытый интерес по опционам с ценами исполнения, соответствующим этим круглым уровням цены, лишь подчеркивает их значение, в качестве поддержки и сопротивления. В примере с Intel, на Рис. 150, спекулянты-быки были активными покупателями опционов с исполнением по 80 в ожидании прорыва выше этого уровня. Итак, в дополнение к "обычным подозреваемым" продавцам по 80, те, кто продал call-опционы с ценой исполнения по 80 (и кто, таким образом, будут иметь существенные потери, если акции пойдут выше 80) имели большую долю акций, остающихся в диапазоне. Эти продавцы call-опционов могут стать очень существенным фактором с приближением экспирации опционов, поскольку, в общем, они обладают этой акцией, которую они могут продавать, чтобы создать верхнее сопротивление. Конечно, эта игра далека от уверенной однозначности, и если покупательский спрос становится достаточным, чтобы поднять акцию много выше цены исполнения, это повышение ускоряется за счет продавцов call-опционов, стремящихся должным образом застраховать свои позиции, покупая акцию. С точки зрения анализа настроения, большой открытый интерес call-опционов, находящиеся "без-денег" (out-of-the-money) - признак оптимистической опционной толпы. С другой стороны, большой открытый интерес put-опционов "без-денег" - признак скептицизма среди спекулянтов опционами. Секторные коэффициенты открытого интереса Put/Call Чтобы продвинуть этот метод на один шаг далее, вы можете мониторить настроение инвесторов для различных секторов, компилируя совокупный коэффициент put/call открытого интереса для основных акций в пределах сектора. Это - довольно простая задача, как только данные по отдельной акции были собраны. Поскольку вы хотите измерить спекулятивное настроение для секторов, используйте те же самые трехмесячные данные открытого интереса, собранные для отдельных акций. Совокупный коэффициент рассчитывается, используя процесс взвешивания каждого отдельного коэффициента. Эффективный путь мониторинга этих секторных коэффициентов put/call - сравнение текущего значения с прошлогодним совокупным значением. Значения, превышающие, по крайней мере, 70 процентов (70-ый процентиль) всех других величин указывают на чрезмерный пессимизм к группе, которая рассматривается как бычий, если фундаментальный и технический фон для сектора также бычий. Наоборот, коэффициент put/call в или ниже 30-го процентиля указывает на существенный оптимизм, который может иметь медвежьи значения, если фундаментальные параметры сектора слабы и компоненты индекса ухудшаются, с технической точки зрения. Поэтому вы должны быть очень по-бычьи настроены к сравнительно сильным лидерам сектора с повышающимся трендом, который имел высокий относительный совокупный коэффициент put/call. Пример такого анализа может быть найден в секторе биотехнологии в конце 1999 и в начале 2000. По мере нагрева сектора в середине декабря 1999, производилась покупка put-опционов на индивидуальные компоненты Индекса Биотехнологии АМЕХ (ВТК). Как показано на Рис. 151, сектор поднялся более, чем на 150% менее, чем за три месяца, в то время как его коэффициент put/call вырос до самой высокой точки за год. Это еще одна иллюстрация того, как увеличение пессимизма добавляет топлива сильным ценовым подвижкам.

Короткий интерес Мониторинг короткого интереса - другой метод для получения ценных данных о настроении для индивидуальных акций. Короткий интерес образуется, когда инвестор продает акции, которые были им позаимствованы. Стратегия короткой продажи выгодна, когда цена закороченной акции снижается, позволяя короткому продавцу откупать акции назад, по более низкой цене, чтобы отдать заимствованные бумаги. Один раз в месяц, брокерские фирмы обязаны сообщать о числе акций, которые были проданы в короткую на счетах их клиентов. Эта информация компилируется по каждой ценной бумаге и затем публикуется. Контролируя ежемесячные числа короткого интереса по акции, вы можете получить идею относительно уровня пессимизма публики по данной бумаге. В большинстве случаев, большие количества короткого интереса указывают, что общая перспектива для компании отрицательна (иногда, большой короткий интерес создан благодаря арбитражным ситуациям, типа слияния компаний). С точки зрения контрариста, этот пессимизм является бычьим для акции, если она находится в повышающемся тренде. Как отмечено ранее, отрицательное настроение (в данном случае, большой короткий интерес) в контексте сильного ценового действия, часто имеет мощные бычьи значения.

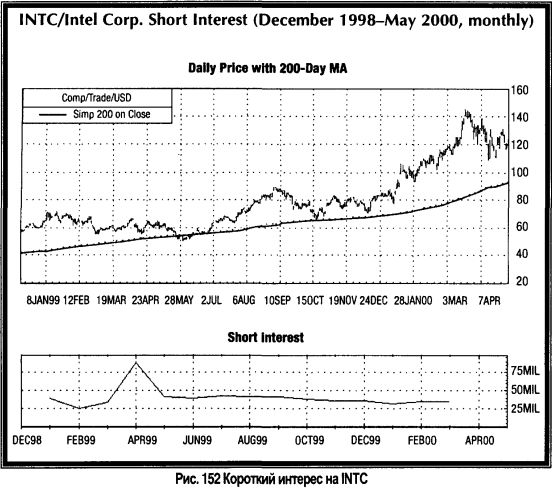

Рис. 152 иллюстрирует количество короткого интереса для Intel в течение 1999. Заметьте драматическое увеличение в коротком интересе, которое имело место в апреле. Это произошло, поскольку акция отступала к поддержке на 200-дневном скользящем среднем значении в апреле и мае 1999 года. Такое увеличение показательно для подавляющего пессимизма инвесторов в отношении акции. Большой короткий интерес для акций, показывающих сильное ценовое движение с откатами, содержащими ключевые уровни поддержки - это место, где вы потенциально будете видеть быстрые, существенные повышения, вызванные закрытием коротких позиций, чтобы выкупить бумаги и ограничить потери, поскольку акция перемещается выше от поддержки. Это добавляет топлива к уже мощному повышающемуся тренду, что можно заметить в повышении INTC с июня до сентября 1999 года. Замечание, что короткий интерес больше не является аккуратным измерителем настроения, потому что многое из этой активности касается хеджирования, может быть отклонено. Нет никаких твердых данных в поддержку этого аргумента. В действительности, аргумент, что короткие позиции теперь хеджируются длинными call-опционами, нисколько не очевиден на биржевом рынке опционов. Кроме того, паническая покупка при закрытии коротких позиций регулярно происходит в сильно закороченных бумагах, что позже подтверждается существенными снижениями в коротком интересе. Регулярный мониторинг с помощью этих методов и техник может предложить инвесторам много выгодных возможностей, которые не проявляются па "радарных экранах" традиционного технического и фундаментального анализа. |

||||||||||||

|

||||||||||||

|

|

||||||||||||