|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

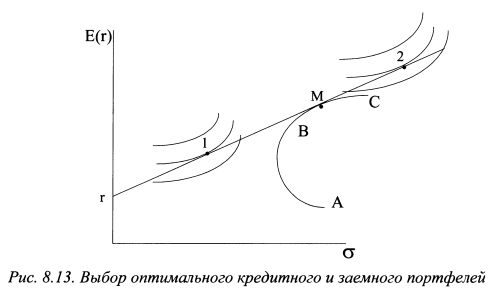

8.3. Выбор оптимального портфеля при пассивной стратегииПри осуществлении пассивной стратегии инвестор на основе рыночного портфеля формирует заемный или кредитный портфель в зависимости от своей склонности к риску. Оптимальные портфели представлены на рис. 8.13. Они располагаются в точках касания кривых безразличия эффективной границы. Портфель 1 является кредитным, портфель 2 - заемным. Для формирования данных портфелей инвестору необходимо определить пропорцию включения в портфель рыночного портфеля М и безрискового актива на условиях заимствования или кредитования. Это можно сделать на основе следующих рассуждений.

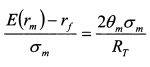

Если рассматривать портфель М как рискованный актив, то искомый портфель инвестора состоит из рискованного актива (портфеля М) и безрискового актива в положительном или отрицательном уд. весе в зависимости от того, является ли он кредитным или заемным. Угол наклона кривой безразличия в точке ее касания эффективной границы равен углу наклона CML. На основе уравнения CML:

угол наклона равен:

На основе уравнения кривой безразличия (8.34) он составляет:

Приравняем уравнения (8.45) и (8.46):

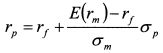

Риск портфеля, формируемого в рамках пассивной стратегии, равен:

Подставим значение а из (8.48) в (8.47):

Отсюда:

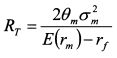

Таким образом, если менеджер имеет представление о значении коэффициента допустимости риска, то по формуле (8.49) он получит уд. вес рыночного портфеля в формируемом пассивном портфеле. Соответственно, из формулы (8.49) можно получить значение коэффициента RT:

Данную формулу можно использовать для определения коэффициента допустимости риска, если инвестор имеет представление о пропорции, в которой бы он хотел включить в пассивный портфель рыночный портфель.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")