|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

8.4. Максимизация количества стандартных отклонений между доходностью портфеля и целевым уровнемВ ряде случаев при управлении портфелем менеджер будет иметь определенные обязательства перед клиентом по уровню доходности. В свою очередь, он инвестирует средства в более доходные активы. Поэтому менеджеру целесообразно построить портфель таким образом, чтобы его доходность никогда не опускалась ниже взятых обязательств. В мире неопределенности возможен любой исход событий. Однако менеджер, принимая инвестиционное решение, должен минимизировать вероятность того, что доходность его портфеля окажется ниже взятых обязательств. Если предположить, что доходность портфеля подчиняется нормальному распределению, то менеджер должен сформировать портфель таким образом, чтобы между его ожидаемой доходностью и доходностью по взятым обязательствам клиента располагалось максимально возможное значение стандартных отклонений доходности портфеля, т. е. он должен максимизировать величину:

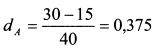

Пример. Портфели А, В и С имеют следующие характеристики: Е(гА) = 30%, ад = 40%, Е(гв) = 25%, ав = 30%, Е(гс) = 20%, ас = 18%, г = 15%. Какой портфель следует выбрать, чтобы максимизировать значение стандартных отклонений между его доходностью и доходностью по обязательствам инвестора. Решение. Величина d для портфеля А равна:

и соответственно dB = 0,33;dc = 0,28. В данном случае менеджеру следует остановить свой выбор на портфеле А. Если портфели с различными параметрами риска и доходности имеют одинаковое значение d, то любой из них соответствует целям менеджера. Преобразуем формулу (8.50) следующим образом:

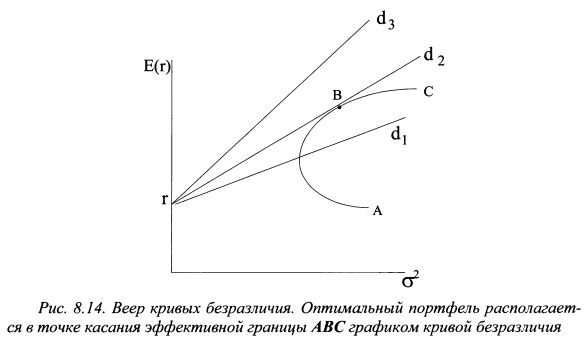

Тогда формулу (8.51) можно рассматривать как функцию ожидаемой полезности инвестора, т.е. кривую безразличия, которая пересекает ось ординат в точке r (см. рис. 8.14). В данном случае получается веер кривых безразличия, которые проходят через одну точку г. Кривая безразличия с более крутым наклоном приносит инвестору большую полезность. Оптимальный портфель будет располагаться в точке касания эффективной границы ABC графиком кривой безразличия. На рис. 8.14 это портфель В. |

||||||||||||

|

||||||||||||

|

|

||||||||||||

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")