|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

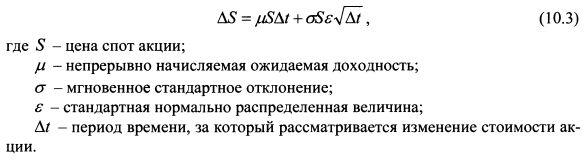

10.3.1. Метод Монте-Карло для одной акцииПроиллюстрируем моделирование курса акции на примере. В качестве модели возьмем модель изменения курсовой стоимости акции, представленную уравнением:

Пример. Ожидаемая доходность акции равна 20% годовых, стандартное отклонение 30% годовых, интервал времени один день. Смоделировать курс акции через два дня, если в конце нулевого дня она стоит 100 руб. Решение. Торговля акцией осуществляется только в торговые дни. Пусть в году 250 торговых дней. Интервал времени в один день равен:

Для начального момента времени курс акции равен 100 руб. Поэтому уравнение (10.4) запишем как:

или

Пусть в результате первого испытания случайная величина s = -0,02. Подставив это значение в равенство (10.5), получим:

В начальный момент времени курс составляет 100 руб. В конце первого дня он равен:

На момент второго испытания курс акции составляет 100,04206 руб. Поэтому формула (10.4) принимает вид:

или

Пусть в результате второго испытания случайная величина е = 0,4. Подставив это значение в равенство (10.6), получим:

В конце второго дня курс равен:

Мы получили значение курса акции в конце второго дня в результате одной серии испытаний. (Одна серия состоит из двух испытаний.) Проведя подобные серии испытаний большое количество раз, получим картину распределения курса акции через два дня. Для получения значений курса акции методом Монте-Карло можно использовать программу Excel.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||

части года. Тогда уравнение (10.3) принимает общий вид:

части года. Тогда уравнение (10.3) принимает общий вид: