|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

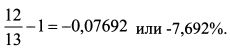

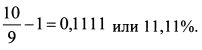

13.1.2. Доходность на основе средней геометрическойСлучаи, когда портфель формируется за счет инвестирования какой-либо суммы только в начальный момент и на весь период времени, являются скорее исключением, чем правилом. Обычно в ходе управления портфелем средства из него как изымаются, так и дополнительно вносятся. Поэтому, рассчитывая доходность портфеля, необходимо учесть данные изменения в его стоимости, чтобы они не исказили его действительную доходность. Для этого поступают следующим образом. Разбивают весь период времени управления портфелем в рамках года на подпериоды, когда происходило добавление или изъятие средств из портфеля, и определяют доходности для каждого из этих периодов. Далее на их основе рассчитывают действительную доходность портфеля в расчете на год. Проиллюстрируем сказанное на примере. Пример 1. В начале года в портфель инвестировали 10 млн. руб. Через три месяца его стоимость выросла до 11 млн. руб., и на следующий день в портфель внесли дополнительно 2 млн. руб. В конце следующего квартала стоимость портфеля составила 12 млн. руб., и из него изъяли 3 млн. руб. Еще через три месяца стоимость портфеля составила 10 млн. руб. и в него добавили 1 млн. руб. В конце года стоимость портфеля составила 12 млн. руб. Определить доходность управления портфелем. Решение. За первый квартал стоимость портфеля выросла с 10 до 11 млн. руб. Поэтому доходность за первый квартал равна:

В начале второго квартала в портфель добавили 2 млн. руб., и стоимость его в этот момент составила 13 млн. руб. За второй квартал стоимость портфеля снизилась с 13 млн. руб. до 12 млн. руб. Доходность за второй квартал равна:

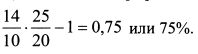

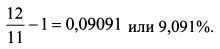

В начале третьего квартала из портфеля изъяли 3 млн. руб. и его стоимость в этот момент составила 9 млн. руб. За третий квартал стоимость портфеля выросла до 10 млн. Доходность портфеля за третий квартал оказалась равной:

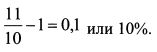

В начале четвертого квартала в портфель добавили 1 млн. руб., и его стоимость составила 11 млн. руб. За четвертый квартал стоимость портфеля выросла до 12 млн. Доходность портфеля за четвертый квартал равна:

Доходность за год составила:

Для определения доходности можно не вычислять отдельно доходности для каждого периода, а записать одно уравнение, используя стоимости портфеля в начале и конце каждого временного отрезка с учетом добавлений и изъятий капитала в каждом периоде. Тогда решение задачи примет вид:

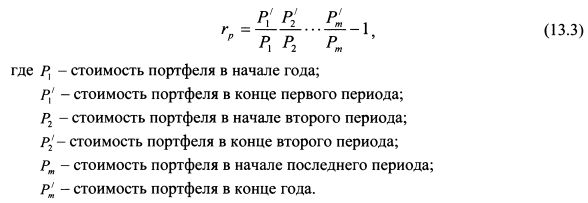

На основе алгоритма, представленного выражением (13.2), формулу определения доходности портфеля в рамках года в общем виде можно записать следующим образом:

Поскольку изъятия и поступления денег в портфель в рамках года могут происходить в любые моменты времени, то в формуле (13.3) временные периоды, на которые делится время в рамках года, также могут быть любыми.

Пример 2. В начале года стоимость портфеля составляла 10 млн. руб. Через 200 дней она выросла до 14 млн. руб. и в этот момент в портфель было добавлено еще 6 млн. руб. По завершении года стоимость портфеля составила 25 млн. руб. Определить доходность портфеля за истекший период. Решение. Согласно формуле (13.3) доходность портфеля за год составила:

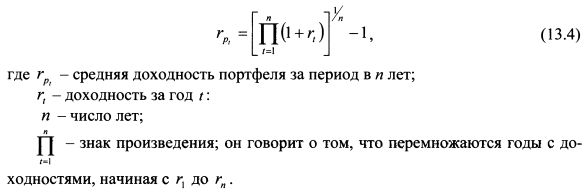

Выше мы определили доходность портфеля в рамках одного года. Часто эффективность управления портфелем будет оцениваться за ряд лет. Поэтому вначале следует рассчитать доходность для каждого года и после этого определить среднюю доходность в расчете на год за период управления портфелем по формуле:

Пример 3. Доходность за первый год составила 20%, за второй - 40%, за третий - минус 10%. Доходность портфеля в расчете на год (средняя доходность) за трехлетний период равна: |

||||||||||||

|

||||||||||||

|

|

||||||||||||

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")