|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

1.2.5.4. Риск портфеля из двух активов с минимальной дисперсиейНайдем уд. веса активов для портфеля с минимальной дисперсией. В таком портфеле вх =\-ву. Учитывая это, выразим равенство (1.22) через уд. вес 0Y:

Продифференцируем полученное выражение по GY:

Раскроем скобки и приравняем производную к нулю, чтобы найти минимум функции:

Отсюда:

Выражение (1.28) представляет собой минимум функции, поскольку вторая производная сгр по ву является величиной положительной.

Таким образом, при Пусть При нулевой корреляции доходностей двух активов из равенства (1.28) получим уд. вес бумаги Y портфеле с минимальной дисперсией как:

При

ИЛИ

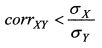

Соответственно Поскольку Мы рассмотрели риск портфеля для случаев корреляции доходностеи активов +1, -1 и нулевой корреляции. Как следует из рассуждений, риск портфеля тем меньше, чем меньше корреляция доходностеи входящих в него активов. Поэтому инвестору следует объединять в портфель бумаги с наименьшей корреляцией. В этом случае он может снизить ожидаемый риск портфеля, не уменьшая его ожидаемой доходности. Поясним сказанное на примере. Пример. Имеются бумаги А и В с одинаковой ожидаемой доходностью 20% и бумаги С и D с доходностью 30%. Корреляция доходностеи бумаг А и С равна 0,8, бумаг В и D составляет 0,4. Инвестор может сформировать первый портфель из бумаг А и С и второй портфель из бумаг В и D. Бумаги с доходностью 20% он включает в портфели в уд. весе 0,3, а бумаги с доходностью 30% в уд. весе 0,7. Ожидаемая доходность и первого и второго портфеля одинакова и согласно формуле (1.1) равна:

Риск первого портфеля составляет:

Риск второго портфеля равен:

Таким образом, рациональный инвестор в нашем случае остановится на втором портфеле, так как он предлагает такой же уровень ожидаемой доходности, что и первый портфель, однако его риск меньше риска первого портфеля.

Чтобы лучше представить идею и эффект диверсификации портфеля при различной корреляции доходностей активов, мы рассмотрели риск портфеля, состоящего только из двух бумаг. Общие выводы, которые можно сделать по результатам вышесказанного состоят в следующем:

Основоположником современной теории портфеля является Г.Марковиц. Именно он предложил объединять активы с наименьшей корреляцией, чтобы снизить риск портфеля. Согласно Марковцу, чем меньше корреляция доходностей бумаг в портфеле, тем больше степень его диверсификации. Следует отметить, что диверсификация позволяет снизить риск портфеля для обычной конъюнктуры рынка. В условиях финансовых крахов сложившиеся корреляции между доходностями активов нарушаются, и динамика их доходностей будет такова, как если бы они имели корреляцию +1.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||

портфель с минимальной дисперсией должен быть представлен только бумагой X.

портфель с минимальной дисперсией должен быть представлен только бумагой X.

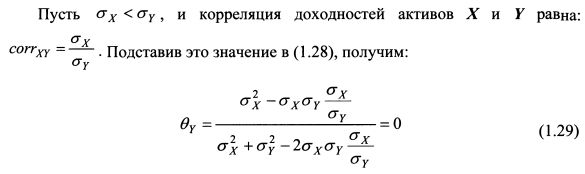

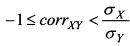

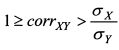

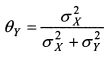

, тогда числитель и знаменатель выражения (1.28) будут величинами положительными, и при этом знаменатель больше числителя. Отсюда следует, что для отмеченного условия портфель с минимальной дисперсией формируется без осуществления короткой продажи одного из активов. Если

, тогда числитель и знаменатель выражения (1.28) будут величинами положительными, и при этом знаменатель больше числителя. Отсюда следует, что для отмеченного условия портфель с минимальной дисперсией формируется без осуществления короткой продажи одного из активов. Если  , числитель равенства (1.28) меньше нуля, т.е. уд. Вес бумаги Y является отрицательной величиной. Поэтому портфель с минимальной дисперсией включает короткую продажу этого актива.

, числитель равенства (1.28) меньше нуля, т.е. уд. Вес бумаги Y является отрицательной величиной. Поэтому портфель с минимальной дисперсией включает короткую продажу этого актива.

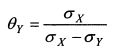

из (1.29) следует, что дисперсия портфеля с минимальным риском равна дисперсии актива X, поскольку уд. вес актива Y должен быть равен нулю. Тогда при

из (1.29) следует, что дисперсия портфеля с минимальным риском равна дисперсии актива X, поскольку уд. вес актива Y должен быть равен нулю. Тогда при  дисперсия портфеля меньше риска актива X. Таким образом, объединение двух активов с данной характеристикой позволяет получить дисперсию портфеля, которая меньше дисперсии каждого из входящих в него активов. Данный результат достигается без короткой продажи одного из активов. Если

дисперсия портфеля меньше риска актива X. Таким образом, объединение двух активов с данной характеристикой позволяет получить дисперсию портфеля, которая меньше дисперсии каждого из входящих в него активов. Данный результат достигается без короткой продажи одного из активов. Если  , дисперсия портфеля будет больше дисперсии актива X. Для того, чтобы дисперсия портфеля оказалась меньше дисперсии актива X необходимо осуществить короткую продажу актива F. Так, при corrXY = 1 формула (1.28) дает результат:

, дисперсия портфеля будет больше дисперсии актива X. Для того, чтобы дисперсия портфеля оказалась меньше дисперсии актива X необходимо осуществить короткую продажу актива F. Так, при corrXY = 1 формула (1.28) дает результат:

.

.  , то формирование портфеля с минимальной дисперсией требует короткой продажи актива F. Дисперсия портфеля с такими уд. весами активов будет минимальной и равной нулю.

, то формирование портфеля с минимальной дисперсией требует короткой продажи актива F. Дисперсия портфеля с такими уд. весами активов будет минимальной и равной нулю.