|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

1.3. Портфель, состоящий из актива без риска и рискованного актива. Кредитный и заемный портфелиРассмотрим портфель, состоящий из двух активов. Один из них является безрисковым, например, государственная облигация, другой - рискованным активом. Как было сказано выше, риск портфеля, состоящего из двух активов, определяется по формуле:

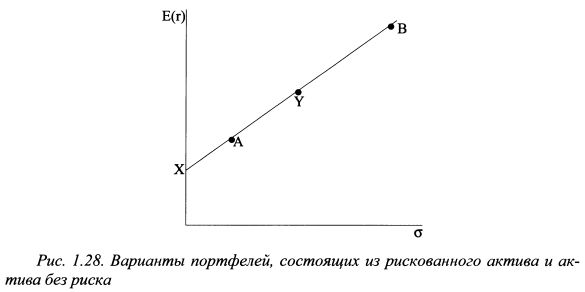

Таким образом, риск портфеля, состоящего из актива без риска и рискованного актива, равен произведению риска рискованного актива на его удельный вес в портфеле. Ожидаемая доходность портфеля определяется по формуле (1.2). Графически зависимость между ожидаемым риском и ожидаемой доходностью такого портфеля представляет собой прямую линию, как показано на рис. 1.28. Изменяя уд. вес бумаги F, инвестор может построить портфели с различными характеристиками риска и доходности. Все они располагаются на отрезке AT, и их риск пропорционален уд. весу актива F. Представленный случай можно рассматривать как покупку инвестором рискованной бумаги Y в сочетании с предоставлением кредита (покупка бумаги А), поскольку приобретение актива без риска есть не что иное, как кредитование эмитента. Поэтому портфели на отрезке AT, например, А, называют кредитными портфелями.

Инвестор может строить свою стратегию не только на основе предоставления кредита, т. е. покупки бумаги без риска X. Он также может занять деньги под более низкий процент, чем ожидаемая доходность рискованного актива F, с целью приобрести на них бумагу F, чтобы получить дополнительный доход. В этом случае инвестор получает возможность сформировать любой портфель, который располагается на продолжении прямой XY за пределами точки У, например, портфель В (см. рис. 1.28). Он характеризуется более высоким риском и более высокой ожидаемой доходностью. Поскольку для формирования портфеля В инвестор занимает средства, его именуют заемным портфелем. Таким образом, все портфели, расположенные на продолжении прямой ХВ выше точки F, называются заемными портфелями. Пример. Инвестор приобретает рискованный актив А на 100 тыс. руб. за счет собственных средств, занимает 50 тыс. руб. под 10% и также инвестирует их в актив А. Ожидаемая доходность актива А равна 15%, риск составляет 10%. Ожидаемая доходность сформированного портфеля равна:

Допустим, что фактическая доходность актива А оказалась равной ее ожидаемой доходности. Таким образом, инвестор, заняв дополнительные средства под 10% и разместив их в актив с доходностью 15%, получил доходность на свои инвестиции в размере 17,5%. Дополнительные 2,5% доходности возникли за счет эффекта финансового рычага, когда средства занимались под 10%, а принесли 15%. Если реальная доходность актива оказалась на одно стандартное отклонение больше ожидаемой доходности, т. е. 25%(=15% + 10%), доходность портфеля составила:

Если инвестор займет 50 тыс. руб. под 10% и инвестирует их в еще более рискованный актив, например, с ожидаемой доходностью 30%, ожидаемая доходность такого портфеля составит:

Из приведенного примера следует: формирование заемного портфеля позволяет инвестору увеличить значение ожидаемой доходности. В то же время не надо забывать о том, что заемный портфель может принести инвестору и более низкую доходность и даже привести к финансовым потерям, если реальная доходность рискованного актива окажется меньше ожидаемой. Допустим, что фактическая доходность актива А окажется на два стандартных отклонения меньше ожидаемой, т. е. -5%(= 15% —2-10%), тогда реальная доходность сформированного портфеля для инвестора будет отрицательной и составит:

Используя финансовый рычаг, теоретически инвестор может получить какое угодно большое значение ожидаемой доходности. Такие портфели будут располагаться на продолжении прямой ХВ (см. рис. 1.28) выше точки F. Однако на практике вкладчик столкнется с двумя проблемами, которые ограничат ожидаемую доходность его стратегии. Во-первых, с проблемой получения кредита в больших размерах, чем позволяет его финансовое положение. Во-вторых, законодательство устанавливает верхний предел использования заемных средств при покупке ценных бумаг. В заключение данного параграфа следует отметить, что в качестве рискованного актива Y можно представить не только актив, как некоторую единицу, например, акцию, облигацию и т.д., но и портфель, состоящий из ряда других активов, который имеет соответствующие параметры ожидаемой доходности и риска.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||