|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

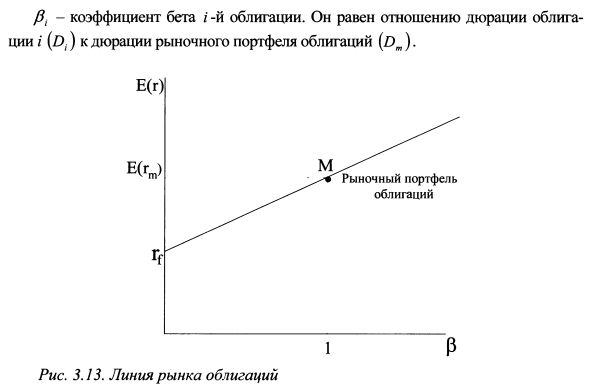

3.2.3. Версия САРМ для облигацийОсновная версия модели САРМ подходит и для облигаций. Однако для облигаций можно построить и специальную версию САРМ. Она имеет следующий вид:

Формула (3.15) говорит о том, что если доходность рыночного портфеля облигаций вырастет на 1 %, то доходность i -й облигации возрастет на величину д. На рис. 3.13 представлена линия рынка облигаций. Как следует из формулы, в данной версии САРМ доходность облигации является линейной функцией дюрации облигации. При использовании данной модели следует помнить, что она завышает доходность долгосрочных облигаций при повышении ставок. Так, для облигации с дюрацией 10 лет формула дает результат, который в 10 раз больше, чем для облигации с дюрацией 1 год. На практике данная разница не столь велика. Мы рассмотрели модель САРМ. Одним из основополагающих моментов в модели выступает актив без риска. Им обычно служит государственная ценная бумага. В то же время, как свидетельствует практика, уровень доходности периодически колеблется и по данным активам. Таким образом, получается, что и они подвержены рыночному риску. В рамках же САРМ государственная ценная бумага не содержит рыночного риска. САРМ не противоречит такому положению вещей. Рассматривая бумагу без риска, необходимо не забывать, что САРМ - это модель одного временного периода. Поэтому, если инвестор приобретает бумагу без риска по некоторой цене и держит ее до погашения, то он обеспечивает себе фиксированный процент доходности, соответствующий уплаченной цене. Последующие изменения конъюнктуры и, следовательно, цены бумаги уже не влияют на доходность операции. Рыночный риск по данной бумаге возникает для инвестора только в том случае, если он решает продать ее до момента погашения. В заключение следует сказать о результатах проверки САРМ на практике. Они показали, что эмпирическая SML или, как ее еще называют, эмпирическая линия рынка является линейной и более пологой по сравнению с теоретической SML и проходит через рыночный портфель.

Ряд исследователей подвергают САРМ сомнению. Одна из критик представлена Р.Роллом. Она состоит в том, что теоретически рыночный портфель САРМ должен включать в себя все существующие активы пропорционально их уд. весу на рынке, в том числе зарубежные активы, недвижимость, предметы искусства, человеческий капитал. Поэтому невозможно создать такой портфель на практике и в первую очередь с точки зрения определения веса активов в портфеле и оценки их доходности. Сложно оценить результаты проверки САРМ, поскольку нет определенности в отношении того, является ли выбранный для экспериментов портфель рыночным (эффективным) или нет. Фактически, проверки САРМ скорее могут сказать о том, являются ли используемые в тестах портфели (рыночные индексы), эффективными или нет, т.е. располагаются ли они на эффективной границе или нет, чем подтверждают или опровергают саму модель САРМ, Действительно, если при проверке модели выбранный рыночный индекс оказался на полученной эффективной границе, то это приведет к выводу о верности САРМ, В то же время, если он оказался не на эффективной границе, то последует вывод о неверности САРМ, Однако и в первом и во втором случаях возникает следующий вопрос, насколько точны наши оценки корреляций и ожидаемых доходностей активов и насколько верно выбран рыночный индекс. Можно предположить такие ситуации: а) получены верные оценки корреляций и доходностей, но индекс, выбранный в качестве рыночного портфеля, оказался не на эффективной границе; б) индекс, выбранный в качестве рыночного, оказался на эффективной границе, но использованные для расчета эффективной границы оценки корреляций и доходностей не являются верными, поэтому и индекс не является действительно рыночным портфелем. Тогда в первом случае САРМ будет ошибочно отвергнута, а во втором ошибочно принята. Одно из центральных мест в модели занимает коэффициент бета, оценивающий рыночный риск актива. Бета коррелирует с доходностью актива и говорит о том, что чем больше ее величина, тем больше должна быть и доходность. В то же время исследования показывают, что данная закономерность обнаруживается не всегда. Основные результаты по этому вопросу приводит в своей статье Э.Миллер.6 В частности, он отмечает: Е.Фама и К.Френч еще в 1992 г. писали, что их проверки не подтверждают наиболее базовой посылки модели САРМ относительно того, что средняя доходность акции положительно связана с коэффициентами бета. С.Тиник и Р.Вест (1984 г.) показали, что положительная зависимость между бетой и доходностью наблюдалась только в январе, а для остальных месяцев года она была не значимой. К.Хававини и П.Мишель (1987 г.) также нашли, что зависимость между бетой и доходностью для рынка Великобритании была значима только для апреля. Они обнаружили, что во Франции, Бельгии и Великобритании данная зависимость статистически значима, однако она перестает быть такой, если исключить январь. Р.Хаген и Дж.Хинс показали (1975 г.), что бета и доходность не коррелировали между собой за период с 1926 по 1971 годы.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||