|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

3.3.2. Рыночная модельВ формуле (3.16) Дж. Трейнор заменил значение индекса показателем его доходности, чтобы оперировать однопорядковыми величинами зависимой и независимой переменных. Данную модель называют рыночной моделью. Ее уравнение имеет вид:

Если уравнение (3.21) применить для определения ожидаемой доходности портфеля, оно примет вид:

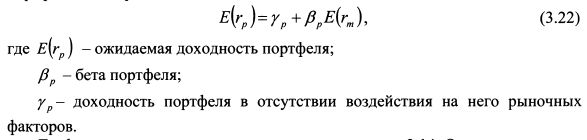

Графически рыночная модель представлена на рис.3.14. Она показывает зависимость между доходностью рыночного индекса (rm) и доходностью актива (ri и представляет собой прямую линию. Дж. Трейнор назвал ее линией характеристики. Независимой переменной выступает доходность рыночного индекса. Наклон линии характеристики определяется коэффициентом бета, а пересечение с осью ординат - значением показателя у(. Линия характеристики есть не что иное, как линия регрессии доходности актива на доходность рыночного индекса. Поэтому на основе метода наименьших квадратов параметры у{ и Д рассчитываются как:

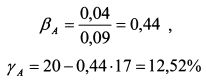

Пример. Средняя доходность актива А равна 20%, средняя доходность рыночного индекса - 17%, ковариация доходности актива и индекса составляет 0,04, дисперсия индекса 0,09. Определить уравнение рыночной модели. Решение. Бета актива А равна:

Уравнение рыночной модели имеет вид:

Графически оно представлено на рис. 3.14. На рис. 3.14 точками показаны конкретные значения доходности актива А и рынка для различных моментов времени в прошлом. На рис. 3.14 представлен случай, когда бета положительна, и поэтому график рыночной модели направлен вправо вверх, т. е. при увеличении доходности рыночного индекса доходность актива будет повышаться, при понижении -падать. При отрицательном значении беты график направлен вправо вниз, что говорит о противоположном движении доходности индекса и актива. Более крутой наклон графика говорит о высоком значении беты и большем риске актива, менее крутой наклон - о меньшем значении беты и меньшем риске. При (5 = 1 доходность актива соответствует доходности индекса за исключением случайной переменной, характеризующей специфический риск. |

||||||||||||

|

||||||||||||

|

|

||||||||||||

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")