|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

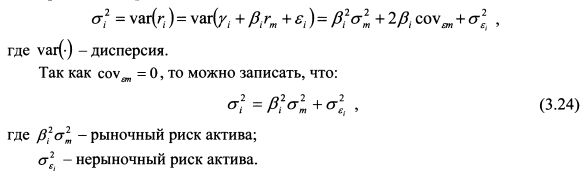

3.4. Коэффициент детерминацииРыночную модель можно использовать для того, чтобы разделить весь риск актива на дивесифицируемый и не диверсифицируемый. Графически специфический и рыночный риски представлены на рис. 3.14. Согласно модели Шарпа дисперсия актива равна:

Пример. Бета актива А равна 0,44, риск рынка 0,3, риск актива - 0,32. Определить рыночный и нерыночный риск актива. Решение. Рыночный риск, представленный дисперсией, равен:

Стандартное отклонение рыночного риска составляет:

Нерыночный риск, представленный дисперсией, равен:

Стандартное отклонение нерыночного риска составляет:

Для вычисления доли дисперсии актива, которая определяется рынком, используют коэффициент детерминации (R²). Он представляет собой отношение объясняемой рынком дисперсии актива к его общей дисперсии:

Как известно,

Подставив данное значение в формулу (3.25), получим результат, который говорит о том, что коэффициент детерминации - это квадрат коэффициента корреляции: R² = corr²im В последнем примере R-квадрат равен 0,1699. Это означает, что изменение доходности актива А можно на 16,99% объяснить изменением доходности рынка, а на 83,01% - другими факторами. Чем ближе значение R-квадрат к единице, тем в большей степени движение рынка определяет изменение доходности актива. Обычное значение R-квадрат в западной экономике составляет порядка 0,3, т.е. 30% изменения его доходности определяется рынком. R-квадрат для широко диверсифицированного портфеля может составлять 0,9 и большую величину.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")