|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

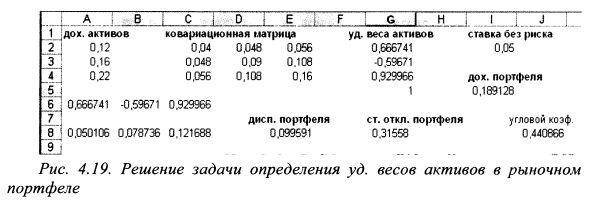

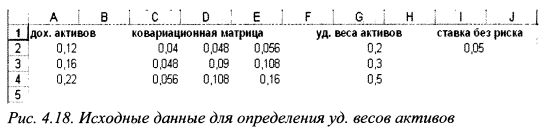

4.5. Определение удельных весов активов в рыночном портфеле при возможности заимствования и кредитования с помощью программы ExcelПрограмма Excel позволяет определить уд. веса активов в рыночном портфеле для условий заимствования и кредитования. Для этого служит команда Поиск решения. Рассмотрим технику решения задачи на примере 1 из параграфа 4.4. Она будет представлена в кратком виде, поскольку все действия, которые будут перечислены, соответствуют действиям параграфа 4.3. Расположим в ячейках А2:А4 доходности активов, в диапазоне С2:Е4 - ковариационную матрицу, в ячейках G2:G4 - уд. веса активов, в ячейке 12 -ставку без риска как показано на рис. 4.18.

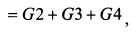

В ячейке G5 представим сумму ячеек с G2 по G4, напечатав в ячейке G5 формулу:

и нажав клавишу Enter. В ячейке G5 появится единица.

В ячейке 15 найдем ожидаемую доходность портфеля с помощью функции "СУММПРОИЗВ". В ячейках А6:С6 транспонируем уд. веса активов из ячеек G2:G4. В диапазоне А8:С8 получим результат перемножения матрицы строки (А6:С6) и ковариационной матрицы (С2:Е4). В ячейке Е8 получим дисперсию портфеля, умножив матрицу строку (А8:С8) на матрицу столбец уд. весов (G2:G4). В ячейке G8 найдем стандартное отклонение портфеля, взяв корень квадратный из ячейки Е8. Для определения уд. весов активов в портфеле воспользуемся формулой (4.16). Поэтому в ячейке J8 печатаем формулу:

и нажимаем клавишу Enter. Выбираем курсором меню Сервис и щелкаем мышью. В выпадающем меню курсором выбираем команду Поиск решения и щелкаем мышью. Появляется окно диалога "Поиск решения". В окне "Установить целевую ячейку" в качестве целевой задаем ячейку J8. Далее выбираем окно "максимальному значению", в нем необходимо поставить точку. В поле "Изменяя ячейки" вводим диапазон G2:G4.

В поле "Ограничения" вводим ограничение модели: сумма всех уд. весов активов должна равняться единице. Далее наводим курсор на команду "Выполнить" и щелкаем мышью. В ячейках G2:G4 появилось решение, т.е. уд. веса акций в рыночном портфеле. Общий вид решения представлен на рис. 4.19.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")