|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

4.6. Определение оптимального портфеля при возможности формирования заемных и кредитных портфелейВ предыдущем параграфе мы определили рыночный портфель при возможности формирования заемных и кредитных портфелей. На основе данного портфеля инвестор может сформировать конкретный портфель требуемого уровня риска. Допустим, формируется кредитный портфель. Как известно из главы 1.3, риск кредитного портфеля равен риску рискованного актива с учетом его уд. веса. Поскольку в качестве рискованного актива кредитного портфеля выступает рыночный портфель, то риск портфеля составляет:

Из формулы (4.24) можно найти долю рыночного портфеля в конкретном портфеле, который формирует инвестор:

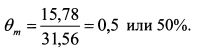

Она показывает ту долю средств, на которую следует купить рыночный портфель в пропорциях по изложенному в параграфе 4.4 алгоритму. Поясним сказанное на примере. Пример 2. (Сохраняются условия примера 1 параграфа 4.4). Инвестор хотел бы сформировать кредитный портфель со стандартным отклонением 15,78%. В примере 1 мы определили, что стандартное отклонение рыночного портфеля равно 31,56%. Поэтому уд. вес рыночного портфеля в портфеле инвестора должен составить:

Инвестор формирует портфель на общую сумму 200 тыс. руб. Тогда на рыночный портфель приходится:

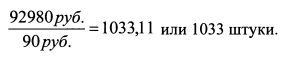

В примере 1 рыночный портфель состоял из длинных позиций по первой и третьей бумагам в уд. весах 66,67% и 92,98%, и короткой позиции по второй бумаге в уд. весе 59,64%. Поэтому следует купить первую и третью бумаги соответственно на:

и

Вторую бумагу надо продать на:

Пусть первая бумага стоит 66 руб., вторая 100 руб., третья 90 руб. Тогда инвестор покупает первую и третью бумаги в количествах:

и

Вторую бумагу занимает и продает в количестве:

Бумага без риска приобретается на 100 тыс. руб. Найдем ожидаемую доходность портфеля. Она равна:

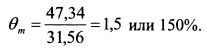

Пример 3. (Сохраняются условия примера 1 параграфа 4.4). Формируется заемный портфель со стандартным отклонением 47,34%. Уд. вес рыночного портфеля относительно собственных средств инвестора составляет:

Инвестор располагает 200 тыс. руб. собственных средств и занимает еще 100 тыс. руб. Он покупает первую и третью бумаги на суммы:

и

Вторую бумагу продает на:

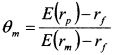

Первая бумага стоит 66 руб., вторая 100 руб., третья 90 руб. Тогда инвестор покупает 1515 штук первой и 1550 штук третьей бумаг и продает 895 штук второй бумаги. В примерах 2 и 3 инвестор делал выбор на основе стандартного отклонения формируемого портфеля. При выборе конкретного портфеля можно исходить также из желаемого значения ожидаемой доходности. В этом случае уд. вес рыночного портфеля можно определить из формулы его ожидаемой доходности:

Он равен:

Найти оптимальный портфель для требуемого уровня риска при возможности заимствования и кредитования можно также с помощью множителей Лагранжа, как было показано в параграфе 4.2. Приведем пример. Пример 4. Пусть все множество рискованных активов представлено только тремя бумагами. Стандартное отклонение доходности первой (в десятичных значениях) равно 0,2, второй - 0,3 , третьей - 0,4. Ковариация первой и второй бумаг составляет 0,048, первой и третьей - 0,056, второй и третьей - 0,108. Ожидаемая доходность первой бумаги (в десятичных значениях) равна 0,12, второй - 0,16, третьей - 0,22, ставка без риска - 0,5. Определить уд. веса бумаг в кредитном портфеле с ожидаемой доходностью 0,119568.

Решение. Общее количество бумаг, входящих в портфель, равно четырем: три рискованных и одна без риска. Портфель с требуемым уровнем ожидаемой доходности находим, решая следующую оптимизационную задачу:

Ограничения: 1) ожидаемая доходность портфеля (г ) равна:

2) сумма уд. весов всех активов равна единице:

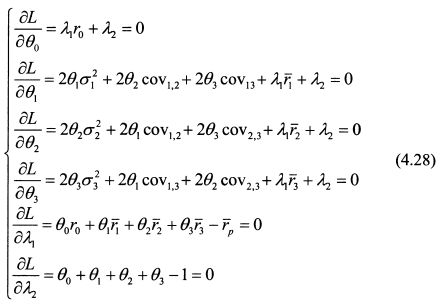

В уравнении (4.25) общее количество бумаг равно трем, так как риск кредитного портфеля определяется только его рискованной частью. В уравнениях (4.26) и (4.27) учтено общее количество бумаг в портфеле (индекс i считается от нуля). Нулевой индекс у бумаги без риска. Составим функцию Лагранжа:

Запишем ее в развернутом виде:

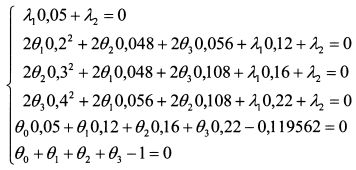

Найдем частные производные функции Лагранжа по 6i:

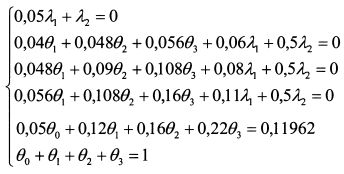

Подставим в систему уравнений (4.28) цифровые значения задачи:

или

Решив систему, получаем: |

||||||||||||

|

||||||||||||

|

|

||||||||||||

.

.