|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

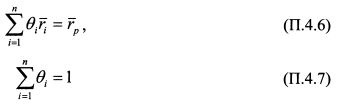

Приложение 2. Алгоритм решения оптимизационной задачи в матричной формеВведем следующие обозначения:

Условия оптимизационной задачи при возможности коротких продаж составляют:

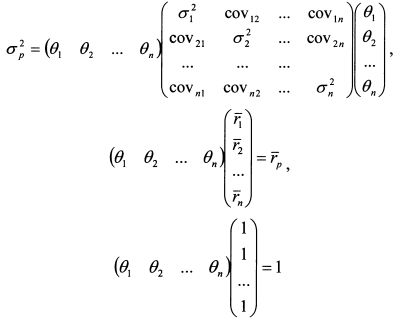

Представим их в матричной (векторной) форме. Равенства (П.4.5), (П.4.6) и (П.4.7) соответственно принимают вид:

или в краткой записи:

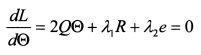

Запишем функцию Лагранжа:

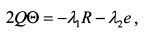

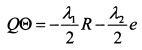

Продифференцируем (П.410) по 0, и приравняем вектор производных к нулю:

или

или

Отсюда вектор уд. весов равен:

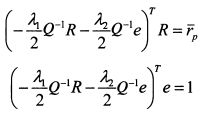

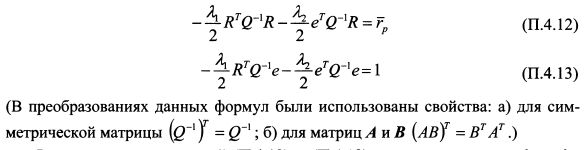

Для определения значений Л, и \ подставим 0 из (П.4.11) в (П.4.8) и (п.4.9):

или соответственно

Решая систему уравнений (П.4.12) и (11.4.13), находим значения А, и \.

После этого подставляем их в (П.4.11), и определяем вектор уд. весов активов в оптимальном портфеле.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||

- матрица (вектор) уд. весов активов в портфеле;

- матрица (вектор) уд. весов активов в портфеле;

- транспонированная матрица (вектор) уд. весов;

- транспонированная матрица (вектор) уд. весов;

- матрица (вектор) ожидаемых доходностей активов;

- матрица (вектор) ожидаемых доходностей активов;

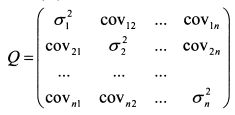

- ковариационная матрица. Она является симметрической. По главной диагонали расположены дисперсии доходности активов. На остальных местах - ковариации доходностей активов;

- ковариационная матрица. Она является симметрической. По главной диагонали расположены дисперсии доходности активов. На остальных местах - ковариации доходностей активов;

- единичная матрица (вектор) из п-элементов;

- единичная матрица (вектор) из п-элементов;

- транспонированная единичная матрица (вектор).

- транспонированная единичная матрица (вектор).