|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

5.1.1.1. Копирование индексаСтратегия копирования индекса состоит в формировании портфеля, который по своему составу повторяет некоторый фондовый индекс, обычно индекс с широкой базой. Недостатком такой стратегии является то, что выплата дивидендов и процентов по бумагам, входящим в индекс, автоматически отражается в его стоимости. В то же время менеджер несет дополнительные издержки при реинвестировании полученных средств. Кроме того, для приобретения какого-либо актива может потребоваться определенное время для аккумулирования необходимой суммы денег. Точное копирование индекса может повлечь высокие трансакционные издержки, так как менеджеру приходится приобретать относительно малое количество большого числа разных активов. Кроме того, при изменении состава индекса также должны последовать изменения и в структуре портфеля. Обычно, при исключении какой-либо бумаги из состава индекса цена ее падает, в то же время цена включаемого в индекс актива возрастает. Поэтому менеджер несет дополнительные затраты в сумме разности цен продаваемого и покупаемого активов. Чтобы исключить указанные недостатки, можно копировать индекс на основе определенной выборки бумаг, входящих в индекс, которые наиболее близко повторяют его динамику. В этом случае сокращаются трансакционные расходы. Однако возникает вероятность отклонения результатов сформированного портфеля от результатов рыночного портфеля. При не полном копировании следует отбирать в портфель бумаги, которые в наибольшей степени характеризуют его параметры. Для этого, прежде всего, необходимо разбить портфель на ряд подпортфелей с определяющими чертами. Например, для индекса акций подпорфелями могут служить бумаги одной отрасли. После этого определяются характеристики подпортфелей - доходность и риск. Затем из каждого подпортфеля выбираются бумаги, наилучшим образом копирующие его характеристики. Конкретные удельные веса для включения отобранных бумаг в портфель можно определить на основе решения задачи минимизации ошибки копирования доходности индекса. Назовем ее ошибкой слежения (tracking error). Она показывает степень рассеяния доходности портфеля вокруг доходности индекса и рассчитывается по формуле:

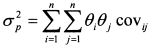

Таким образом, задача сводится к минимизации стандартного отклонения разности между доходностью формируемого портфеля и копируемого индекса. В результате определяют уд. веса бумаг, в которых они включаются в портфель. Расчеты проводят на основе прошлых данных статистики. Большинство инвесторов оценивают доходность, по крайней мере, ежемесячно. Поэтому ошибка слежения определяется на основе помесячных данных доходности. После этого результат переводится в расчете на год умножением его на корень квадратный из двенадцати. Поскольку ошибка слежения измеряется стандартным отклонением, то для случая нормального распределения доходности она имеет простую вероятностную интерпретацию. Пусть ошибка слежения в расчете на год равна 1%. Тогда, если доходность индекса прогнозируется на уровне 10% годовых, то с вероятностью 68,3% можно ожидать, что доходность портфеля будет лежать в диапазоне от 9% до 11%, с вероятностью 95,4% - в диапазоне от 8% до 12% и с вероятностью 99,7% - в диапазоне от 7% до 13%. Задачу определения уд. весов бумаг в копирующем портфеле можно записать как:

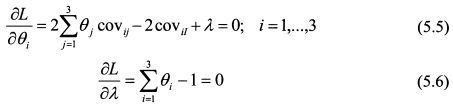

Как известно, риск портфеля определяется по формуле:

Поэтому формулу (5.2) можно представить в виде:

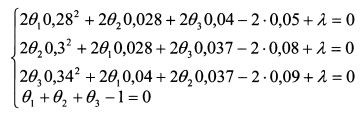

В формуле (5.3) последнее слагаемое равно Ограничение для данной оптимизационной задачи определяется как Пример 1. Фондовый индекс включает пятнадцать акций. Стандартное отклонение доходности индекса в расчете на год равно 0,32. Индекс копируется с помощью трех акций. Для этого разбиваем портфель на три подпортфеля по их однородности. В каждом из них определяем акцию, которая наилучшим образом копирует характеристики подпортфеля, т.е. имеет риск и доходность ближе всего соответствующие риску и доходности подпортфеля. Выбранные акции имеют следующие характеристики: стандартное отклонение доходности первой равно 0,28, второй - 0,3, третьей - 0,34. Ковариация доходностей первой и второй бумаг составляет 0,028, первой и третьей - 0,04, второй и третьей - 0,037. Ковариация доходностей индекса с первой акцией составляет 0,05, со второй - 0,08, с третьей - 0,09. Запишем функцию Лагранжа:

Найдем производные функции Лагранжа по 0;. и Я в общем виде и приравняем их к нулю:

Подставим цифровые значения задачи в уравнения (5.5) и (5.6) и объединим их в систему:

или

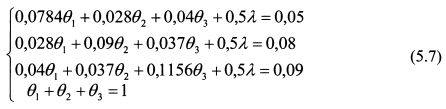

Решая систему уравнений (5.7) получим:

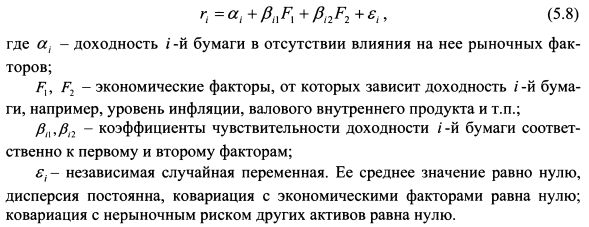

Таким образом, для того, чтобы копировать индекс с помощью портфеля из трех акций и минимизировать ошибку слежения, необходимо купить первую акцию в уд. весе 1,0997%, вторую - 51,5711%, третью - 47,3292%. Дисперсия такого портфеля составит за год величину 0,002231, а стандартное отклонение -0,047233 или 4,72%. Поэтому можно ожидать, что через год с вероятностью 68,3% доходность копируемого портфеля будет отличаться от доходности фондового индекса на 4,72%. Задачу копирования индекса можно решать на основе использования многофакторных моделей. В этом случае выделяют экономические факторы, от которых зависят доходности бумаг и копируемого индекса, и составляют уравнение регрессии. Допустим, доходности бумаг определяются следующей двухфакторной моделью:

Доходность копирующего портфеля на основе формулы (5.8) составляет:

Уравнение регрессии копируемого индекса имеет вид:

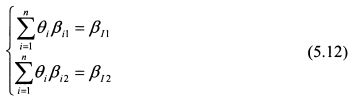

При неполном копировании задача формирования портфеля сводится к минимизации ошибки слежения. Поэтому копирующий портфель следует построить таким образом, чтобы при изменении экономических факторов его доходность изменялась аналогично изменению доходности индекса. Для этого необходимо выполнение следующих условий:

В формуле (5.9)

Решая систему (5.12), получим значения уд. весов бумаг для формирования портфеля при неполном копировании. Количество факторов Fi определяет количество уравнений составляемой системы. Если их меньше чем количество бумаг, объединяемых в портфель, т.е. неизвестных параметров, то система будет иметь много решений. В таком случае из возможного множества решений оптимальным будет то, которое минимизирует ошибку слежения. Оно находится путем подстановки в уравнение (5.3) уд. весов бумаг для каждого решения системы. Логическим объяснением изложенного подхода является то, что изменение доходности индекса и портфеля прежде всего определяются общими для них экономическими факторами. Поэтому для минимизации ошибки слежения портфель следует сформировать из таких бумаг и в таких пропорциях, чтобы их коэффициенты чувствительности были одинаковы.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||

, так как ковариация доходности портфеля с индексом - это ковариация каждой бумаги в портфеле с индексом с учетом ее уд. веса.

, так как ковариация доходности портфеля с индексом - это ковариация каждой бумаги в портфеле с индексом с учетом ее уд. веса.

. Задачу можно решить с помощью множителей Лагранжа. Рассмотрим технику определения копирующего портфеля, который бы минимизировал ошибку слежения фондового индекса.

. Задачу можно решить с помощью множителей Лагранжа. Рассмотрим технику определения копирующего портфеля, который бы минимизировал ошибку слежения фондового индекса.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

. С учетом этого систему уравнений (5.11) запишем как:

. С учетом этого систему уравнений (5.11) запишем как: