|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

Риск и доходность взаимосвязаныХотя Уолл-стрит и СМИ пытаются внушить нам мысль о том, что можно найти «бесплатный сыр» или ошибку в рыночных ценах, сделать это весьма непросто. Другими словами, нет таких инвестиций, которые при низком риске обеспечивают высокую доходность. И вот почему: если бы инвестиция сулила непропорционально высокую доходность относительно риска, это быстро узнали бы все вокруг и попытались бы сыграть на этом. Всплеск спроса неизбежно приводит к росту цены инвестиции до уровня, при котором ожидаемая доходность приближается к доходности других инвестиций с аналогичным риском.

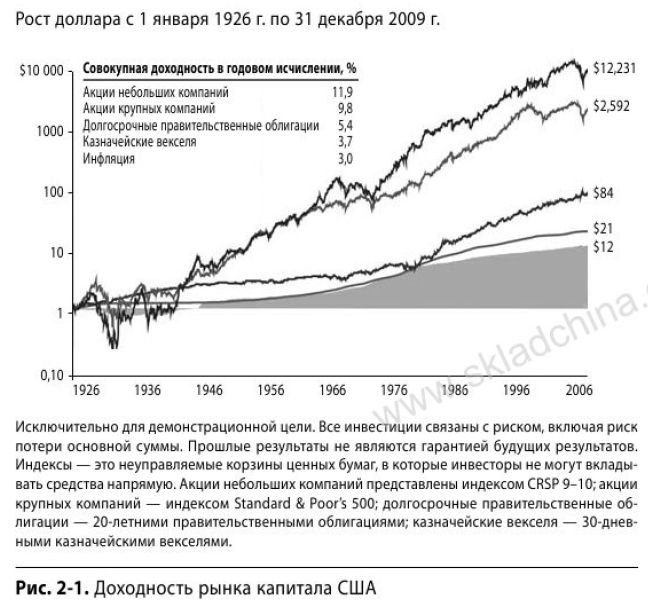

Именно так работают свободные рынки. Каждый день во всем мире цены десятков тысяч публично торгуемых акций и облигаций корректируются с учетом новых данных или событий. Взаимосвязь между риском и доходностью в долгосрочной перспективе предельно ясно иллюстрируется в революционной работе Роджера Ибботсона и Рекса Синкфилда, которая была написана в 1970-х гг. Их исследование исторической доходности рынка капитала дает нам основу для оценки и выбора того или иного класса активов. Класс активов – это группа сходных инвестиционных ценных бумаг, имеющих общие объективные характеристики риска и доходности. На рис. 2-1 представлены результаты исследования из оригинальной работы Ибботсона и Синкфилда, которые продлены до 2009 г. Приведены графики доходности и роста доллара, вложенного в четыре основных класса активов, а также инфляции с 1926 г.

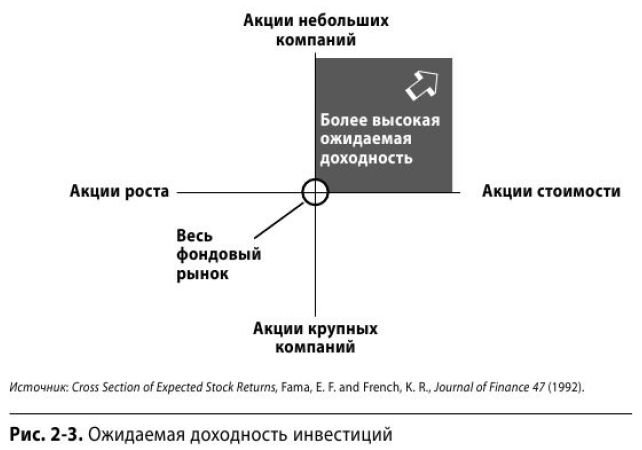

Какие компании предпочесть: крупные или небольшие? Графики роста на приведенном выше рисунке наглядно показывают взаимосвязь между риском и доходностью. Например, акции небольших компаний более рискованны, чем акции крупных компаний, и поэтому их доходность выше. Почему? Предположим, что вы банкир, обдумывающий решение о кредитовании очень маленькой компании, а также очень крупной, скажем, General Electric. С какой компании вы возьмете более высокий процент? Естественно, с маленькой, поскольку у нее больше риск и выше вероятность неплатежа по кредиту. Такое же отношение к риску и у инвесторов в долевые ценные бумаги. Они требуют от небольших компаний более высокой доходности. Тот факт, что акции небольших компаний более результативны по сравнению с акциями крупных компаний, отражает аспект риска, известный как эффект размера. Более высокая доходность является вознаграждением за принятие более высокого риска на нормально функционирующем свободном рынке капитала. С акциями как небольших, так и крупных компаний связан более высокий риск, чем с облигациями, особенно с облигациями самого кредитоспособного заемщика – казначейства Соединенных Штатов. Поэтому неудивительно, что акции крупных и небольших компаний имеют более высокую доходность, чем долгосрочные правительственные облигации, которые, в свою очередь, более доходны, чем казначейские векселя (риск которых еще ниже вследствие более короткого срока погашения). Конечно, случаются годы, когда доходность казначейских векселей превосходит доходность акций, что видно на рис. 2-1. Однако мы как долгосрочные инвесторы должны видеть дальше этих краткосрочных результатов. Исторические данные и инвестиционная теория убедительно говорят о том, что со временем взаимосвязь риска и доходности берет верх. Что предпочесть: компании стоимости или компании роста? Еще одним важным аспектом риска на фондовом рынке является эффект стоимости. Акции стоимости имеют низкую цену относительно основных финансовых показателей, таких как балансовая стоимость, объем продаж и прибыль. Выпустившие их компании испытывают финансовые трудности и могут отличаться низким ростом прибыли или мрачными перспективами. В противоположность им акции роста принадлежат компаниям, которые имеют устойчивое положение и демонстрируют высокую прибыльность и быстрый рост. Акции роста имеют высокую цену относительно основных финансовых показателей. Во время работы над этой книгой акции многих крупных банков считались акциями стоимости. Несмотря на значительные активы, эти банки испытывали заметные финансовые трудности. Сегодня в связи с возросшим риском акционеры требуют более высокой доходности от акций крупных банков. На рис. 2-2 видно, что акции небольших компаний имеют более высокую историческую доходность по сравнению с акциями крупных компаний, а акции стоимости – более высокую историческую доходность по сравнению с акциями роста. С 1926 г. акции небольших компаний в США превосходили акции крупных компаний примерно на 2%, а среди крупных компаний акции стоимости превосходили акции роста более чем на 1%. На рис. 2-3 показан простой способ наглядного представления двух основных факторов, которые определяют доходность долгосрочных инвестиций в акции: размера и стоимости компании. Портфель с преобладанием акций небольших компаний и акций стоимости имеет более высокую ожидаемую долгосрочную доходность.

Доходность ваших инвестиций определяется местоположением всего портфеля ценных бумаг на данной диаграмме, а не выбором отдельных акций, инвестиционных менеджеров или взаимных фондов!

Долгосрочные инвесторы, которые могут выдержать более высокую краткосрочную волатильность более рискованных классов активов, со временем вознаграждаются более высокой доходностью. Помните, риск и доходность взаимосвязаны!

|

||||||||||||

|

||||||||||||

|

|

||||||||||||

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")