|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

Глава 2. Как распределить активы. Влияние волатильности на доходностьЧтобы принять обоснованное решение о том, какие классы активов следует включить в инвестиционный портфель, чрезвычайно важно понимать риск, на который вы идете. Уолл-стрит и финансовые СМИ часто акцентируют внимание на потенциальной доходности инвестиций (сколько вы можете получить от вложенных средств) и умалчивают о риске, который вам придется взять на себя, чтобы получить такую доходность. Любому благоразумному долгосрочному инвестору для принятия оптимальных инвестиционных решений необходимо знать уровень риска и соотношение риск/ доходность. Для долгосрочных инвесторов существует два основных вида инструментов, включаемых в портфель. 1. Долевые инструменты (акции) – это доли собственности в компании. Если дела компании идут хорошо, вы, как акционер, выигрываете от роста стоимости ее акций. Компания может также выплачивать дивиденды в виде денежных средств или дополнительных акций. Если же дела компании идут плохо, цена акций может упасть, и ваша доля собственности обесценится. На цену акций компании влияет масса факторов, причем многие из них имеют внешний характер по отношению к самой компании. Обычно вложения в долевые инструменты считаются инвестициями с более высоким риском и более высокой ожидаемой доходностью. 2. Инструменты с фиксированным доходом (облигации) – это долговые расписки, выпускаемые, например, федеральным правительством, штатами или компаниями. Облигации – это договорные обязательства, по которым заемщик обычно выплачивает на регулярной основе проценты и, когда наступает срок погашения, возвращает ваши начальные вложения. Облигации обычно считаются инструментами с более низким риском и более низкой ожидаемой доходностью (особенно если речь идет о высококачественных краткосрочных облигациях).

Финансисты и экономисты выделяют множество типов инвестиционного риска, включая следующие. Кредитный риск – риск того, что кредитное качество компании снизится, и вы, как держатель облигаций или кредитор, потеряете часть или все свои вложения. Инфляционный риск – реальная доходность вашего портфеля (доходность за вычетом инфляции) может оказаться намного ниже номинальной (без учета инфляции) доходности, особенно в долгосрочной перспективе. Это один из самых серьезных рисков для долгосрочных инвесторов. Риск срока погашения – долгосрочные облигации имеют более высокий риск (и ценовую волатильность), чем краткосрочные. Действительно, предоставив деньги на 10 лет, вы рискуете больше, чем одалживая их всего на месяц. Рыночный риск – это недиверсифицируемый, или систематический, риск, присущий любому рынку ценных бумаг. Если вы держите акции, то самая крупная составляющая риска заключается в том, что фондовый рынок в целом может пойти вниз. Если это случится, то, скорее всего, упадут и ваши акции. Помимо перечисленных рисков существует немало и других. Общим знаменателем всех видов риска является неопределенность будущих результатов. В инвестиционном мире наиболее широко распространена такая мера риска, как стандартное отклонение – статистическая характеристика того, насколько числа в последовательности (например, годовые доходности инвестиций) отличаются от среднего значения. При нормальных условиях около двух третей чисел укладываются в одно стандартное отклонение от средней величины.

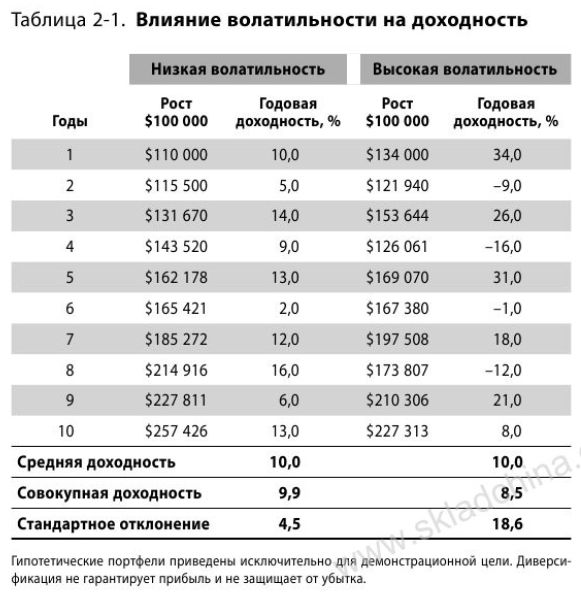

Чтобы понять эту концепцию, возьмем две инвестиции с разными параметрами риска и доходности. Например, у фонда А ожидаемая средняя доходность составляет 4% при ожидаемом стандартном отклонении 2%. Это означает, что примерно в ⅔ случаев инвестиция в него принесет доходность от 2 до 6% (плюс или минус 2%). У фонда Б более высокая ожидаемая средняя доходность – 10%, но в то же время и более высокое ожидаемое стандартное отклонение – 20%. Это означает, что примерно в ⅔ случаев фонд Б будет приносить доходность от 30 до -10% (плюс или минус 20%). Ясно, что инвестиции в фонд Б связаны с более высоким риском (или неопределенностью будущей доходности) по сравнению с фондом А. Действительно, инвестор фонда Б, которому приходится выводить средства в неудачный момент, может потерять намного больше, чем инвестор фонда А. То же самое верно и в отношении роста денег со временем. Обратимся к таблице 2-1, в которой представлены два гипотетических портфеля – один с низкой, другой с высокой волатильностью. У обоих портфелей одинаковая средняя годовая доходность, которая составляет 10%. Однако у портфеля с низкой волатильностью более устойчивая доходность, в то время как у другого портфеля наблюдается больше взлетов и падений. Многих может удивить то, что портфель с низкой волатильностью в итоге более результативен, но это лишь чистая математика. Конечный результат определяется совокупной, а не средней доходностью. Все это напоминает детскую сказку о черепахе и зайце. Заяц скачет, как сумасшедший, но делает это беспорядочно, и в итоге черепаха выигрывает гонки.

С течением времени влияние волатильности на доходность становится заметнее, равно как и разница в стандартном отклонении. Помните: если стоимость портфеля упала на 50%, то для того, чтобы только вернуться на прежний уровень, нужен 100%-ный прирост капитала. В то же время, если стоимость портфеля упала всего на 8,0%, для восстановления его прежней стоимости рост должен составить 8,7%. Это объясняется тем, что чем выше убыток, тем меньше база для генерирования прибыли.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||