|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

Если в лесу падает дерево...В конце 90 х годов было очень много чрезвычайно поучительных случаев, на примере которых можно извлечь для себя весьма полезные уроки, касающиеся того, что надо и чего категорически не надо делать, если ты управляешь портфелем с ограниченной ликвидностью в условиях просадки капитала, Многие из этих уроков связаны с индустрией хеджевых фондов (где обилие поучительных историй иногда превосходит обилие доходов инвесторов), и я хочу вам рассказать историю с печальным концом об одном гипотетическом хеджевом фонде, ныне не существующем, – а когда-то он был признанным лидером отрасли. Его имени я назвать не могу (известно, что даже гипотетические хеджевые фонды не любят огласки), но могу сказать, что происходит оно от названия одного из самых крепких и высоких деревьев в лесу, секвойи гигантской (Sequoiadendron giganteum), или красного дерева. Почти двадцать пет этот колосс возвышался над всеми своими конкурентами, превосходя их как по доходности, так и по объему управляемых активов, вызывая у молодой поросли, которая по преимуществу составляла его окружение, восхищение пополам с завистью. К сожалению, один из лесных законов состоит в том, что даже самые мощные его обитатели в конце концов уступают силам матери-природы; и к тому времени, как в 1998 году листья начали облетать, большинству наблюдателей стало понятно, что период юношеского расцвета для нашего угловатого героя остался далеко позади. Однако, как и всем великим воинам, сражающимся с силами дикой рыночной природы, этому фонду было суждено пережить свою осень в муках сражения – и не из-за того, что ему пришлось предпринять односторонний вывод войск с поля боевых действий, где ему так долго не было равных. Была ли там какая-то одна решающая битва? Едва ли, На рынке такие вещи редко происходят так же однозначно, как в природе. Однако, оглядываясь назад, можно сказать, что все-таки было одно событие, которое по сравнению со всеми остальными стоит особняком: это была громадная ставка на то, что один из базовых видов сырья должен очень сильно обесцениться – и эта ставка провалилась. Не знаю, каков точно был размер позиции, и не могу даже определенно сказать, что эта сделка на самом деле имела место, но, согласно широко распространившимся на рынке слухам, сумма ее достигала нескольких миллиардов долларов. Нет никаких сомнений, что для ее заключения были очень серьезные и очень здравые основания. Кое-кто из самых опытных и искушенных мировых трейдеров, занимавшихся сырьевыми товарами, много месяцев чувствовал, что такие изменения должны произойти, и предсказывал их. Спекулятивное безумие вывело цены на это сырье далеко за пределы того уровня, на котором естественные источники спроса могли продолжать его использовать. Динамика цен на данные сырьевые товары ясно свидетельствовала о том, что начинали использоваться их менее эффективные заменители, Многим спекулянтам, которые воспользовались тенденцией на повышение, чтобы получить такую прибыль, которая выпадает всего раз (ну, может, два раза) в жизни, нашептывали, что пора «рвать когти», пока еще не поздно. Проблемы тут были с размером и масштабом, На фоне российского дефолта, краха хеджевого фонда Long-Term Capital Management и быстро ухудшающегося состояния мирового рынка капитала, даже самые отважные инвесторы неутомимо занимались массовой ликвидацией своих портфелей, прилагая бешеные усилия к тому, чтобы аккумулировать наличность и консолидировать убытки. И вот однажды на рынке появилось предложение на сумму в несколько миллиардов долларов на явно переоцененные сырьевые товары, Рынок моментально сообразил, что один из крупных хеджевых фондов ликвидирует свои крупнейшие активы, – и поползли слухи о соответствующем уровне того рыночного давления, которое стоит за такой пиквидацией. Было хорошо известно, что наша секвойя сильно пострадала в результате российского финансового кризиса, – и, как это и бывает в природе, все, что только способно двигаться, пыталось убраться подальше от того места, куда, если не дай бог что случится, будет падать гигантское дерево. И неожиданно спучилось так, что на это переоцененное сырье не оказалось ни одной оферты, так как и вышеупомянутые, и новые спекулянты решили: черт возьми, может быть, это сырье было, в конце концов, не так уж и переоценено? Через два дня цены на него взлетели еще на 20%. Ни один из нас, кто был свидетелем всего этого, не мог припомнить ни единой сделки со стороны отдельного инвестора, которая бы вызвала столь крупную дестабилизацию цен на рынке, всегда считавшемся настолько ликвидным, что даже под влиянием действий центральных банков ведущих стран мира на нем могли произойти изменения, масштаб которых был бы просто мизерным по сравнению с тем, что произошло тогда, – и то лишь в случае, если бы эти банки согласовали и объединили свои усилия. И хотя формально фонд еще пару лет продолжал свое существование, все видели, что некогда могучая секвойя, упиравшаяся своей кроной в самые небеса, теряет все свои жизненные соки, Присоединяйтесь ко мне, если хотите тепло попрощаться с ней, – на тот случай, если вы не успели этого сделать раньше. Вряд ли на своем веку нам еще удастся столкнуться с чем-то, подобным ей.

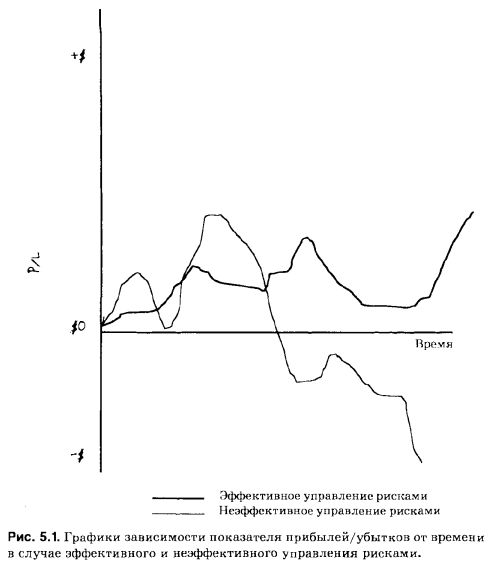

Концепция необходимости сокращения риска портфеля, пережившего существенную просадку капитала, имеет огромное значение для всего процесса трейдинга и инвестирования, и я полагаю, что за ней стоит, наверное, самая главная и единственная из всех дисциплин, существующих в сфере управления рисками. Чтобы осмыслить эту концепцию настолько глубоко, насколько она того требует, мы должны рассмотреть динамику просадки капитала как с позиций поставщика капитала, так и с позиций портфельного менеджера. Во-первых, если вы тот, кто является источником капитала, то вам следует учитывать тот факт, что вследствие постоянно меняющейся природы финансовых стимулов, которыми могут руководствоваться в своей работе портфельные менеджеры, на определенных порогах просадки капитала их интересы могут существенно расходиться с вашими. Это происходит потому, что при разумной системе вознаграждения львиная доля финансовых стимулов портфельных менеджеров – это процент с той прибыли, которую они зарабатывают. В такой ситуации даже при скромном уровне положительной доходности интересы всех сторон должным образом сбалансированы, а у портфельных менеджеров есть все положительные стимулы для того, чтобы вести свою деятельность, связанную с трейдингом и инвестированием, так, чтобы добиться максимально возможной доходности с поправкой на риск – с учетом собственного стиля работы, текущих рыночных условий и прочих факторов. Однако этого нельзя сказать, когда портфель находится в существенном «минусе». В этом случае финансовые взаимоотношения поставщика капитала и портфельного менеджера резко меняются, и обусловлены такие изменения, главным образом, двумя факторами. Первый из них связан с понятием, которое носит название «полной воды» («high water»), которое служит базой для компенсации для большинства предприятий по управлению фондами. При подходе «high water» инвестиционные менеджеры получают свой процент только с тех доходов, которые связаны с чистым приростом ценности активов. Так, например, если трейдер, работающий на условиях «high water», имеет право на 20% прибыли и теряет, скажем, $1 миллион, то он не получает своих 20% с тех доходов, которые связаны с восстановлением этих убытков. Такой трейдер получит эти 20% только тогда, когда достигнет положительного уровня прибылей/убытков сверх этого $1 миллиона. Перед трейдерами, работающими в условиях глубокого дефицита, стоит реальная перспектива остаться без заработка за те доходы, которых они добиваются, до тех пор пока они полностью не восстановят понесенные убытки. В таких обстоятельствах у портфельного менеджера имеется огромный стимул восстановить убытки в минимальный срок, и он склонен полагать (как оказывается впоследствии, неверно), что наилучшим средством достижения этой цели является повышение профиля риска. Во-вторых, поставщики капитала имеют тенденцию выказывать сильное нетерпение по отношению к портфельным менеджерам, которые переживают период просадки капитала и очень скоры на руку в смысле изъятия своих денег, стремясь вложить их в какие-то альтернативные, более выгодные, по их мнению, проекты. Связанный с этим риск потери финансирования еще больше подстегивает трейдеров, переживающих период просадки, к повышению своих рисков – таким путем они пытаются насколько возможно разумно устранить те условия, которые угрожают их возможности получать свои средства к существованию. Совокупность этих факторов, связанных с таким расхождением интересов поставщика капитала и портфельного менеджера, чревата катастрофическими последствиями, поскольку у первого функция его вознаграждения остается «линейной» (т.е., но существу, выгода в результате прироста долларового дохода получается такой же, что и в случае, когда у портфельного менеджера прибыльность нулевая и растущая), а экономическое положение второго – величина «бинарная» (т.е. он получит свои деньги только в том случае, если его показатели прибылей/убытков улучшатся настолько, чтобы покрыть существующий дефицит; иначе он ничего не заработает, а, возможно, еще и потеряет финансирование). В таких обстоятельствах портфельный менеджер имеет очень существенный стимул стремиться к совершенно неприемлемым уровням рыночного риска, которые помогут ему рассчитаться с долгами, если его выбор окажется правильным, но которые ввергнут его в еще более серьезные неприятности – как с экономической точки зрения, так и в смысле карьерных перспектив, – если он ошибется. У поставщиков капитала, стремящихся максимально повысить свою доходность с поправкой на риск, нет, пожалуй, более важной задачи, чем обеспечение соответствующих мер для того, чтобы их портфельные менеджеры не повышали свой уровень подверженности рыночным рискам, когда они переживают период просадки капитала. Они должны справляться со своими обязанностями путем установления определенных лимитов, сокращения оборотного капитала или любыми другими доступными средствами. Если они не справятся с этой задачей, то может случиться так, что убытки отдельного портфеля, по понятным причинам, намного превысят ту максимальную сумму, которая была оговорена в соглашении о финансировании. Несмотря на то, что у поставщиков капитала есть все стимулы для обеспечения того, чтобы портфельные менеджеры, испытывающие дефицит средств, не брали на себя более высокий риск, чем им позволяет оборотный капитал, они, как правило, не должны возражать против того, чтобы эти трейдеры использовали свою возможность принятия риска в полной мере, которая определяется Уравнением Оборотного Капитала. Если данный торговый счет находится в сильном «минусе», но портфельный менеджер придерживается «Правила 10%» (или соответствующего производного от этого правила), можно с достаточной степенью определенности утверждать, что для поставщика капитала убытки, в худшем случае, ограничатся экономическим уровнем «стоп», а соотношения риска и доходности для такого портфеля (при условии соответствующих характеристик подверженности рискам) будут, фактически, не хуже, чем для портфелей, демонстрирующих положительную доходность. На самом деле, они могут быть и гораздо лучше благодаря концепции «high water»: ведь любой положительный показатель прибыли/убытков, которого добивается портфельный менеджер в условиях просадки капитала, в чистом виде прибавляется к итоговому значению прибылей/убытков, причем, пока данный трейдер не восстановит убытка, из этой накапливаемой суммы ему не причитается никаких процентных отчислений. Следовательно, если только поставщик капитала не махнул окончательно рукой на этого трейдера (в этот момент взаимоотношения должны быть ужесточены вне зависимости от соображений, связанных с текущими показателями прибыли/убытков), то он должен чувствовать себя совершенно спокойно, продолжая финансировать портфель, находящийся в состоянии просадки капитала, – опять же, при условии, что портфельный менеджер придерживается установленных для него лимитов риска и демонстрирует разумный подход к управлению рисками. Однако с позиции портфельного менеджера, оперирующего в условиях дефицита, эта картина выглядит совсем иначе. Как уже говорилось, такие трейдеры будут испытывать сильный соблазн в кратчайший срок выйти из минуса, повысив свой уровень риска. Я настоятельно рекомендую им противостоять такому искушению – и вот почему. Во-первых, профессиональные портфельные менеджеры, которые испытывают удовлетворение и гордость от своей работы и стремятся получать свое вознаграждения путем максимального повышения своих показателей доходности с поправкой на риск, интуитивно чувствуют, что повышение уровня подверженности рискам в условиях дефицита средств идет вразрез с интересами их инвесторов. В частности, они признают, что, в то время как с точки зрения их вознаграждения им не будет хуже, если в результате их деятельности произойдут убытки, эквивалентные уровню «стоп» или намного их превосходящие, то для их инвесторов такая разница будет в долларовом измерении весьма и весьма ощутимой. Поэтому будем надеяться, что по крайней мере какая-то часть профессиональных инвестиционных менеджеров просто из чувства профессиональной гордости не станет поддаваться искушению попытаться быстренько вынырнуть из ямы, в которой они оказались, с помощью повышения подверженности рыночному риску до уровня, превышающего или даже приближающегося к тому, который связан с периодом просадки. Во-вторых, мнение о том, что ускорение восстановления убытков с помощью повышения уровня риска отвечает вашим собственным интересам, является абсолютно ошибочным. Несмотря на то, что в краткосрочной перспективе такие действия могут действительно сработать в вашу пользу, в целом такой подход чреват катастрофическими последствиями для вашей карьеры. Если вы не сможете придерживаться «Правила 10%», вытекающего из Уравнения Оборотного Капитала, то тем самым вы продемонстрируете свою неспособность (или как минимум нежелание) действовать в соответствии с важнейшими принципами сохранения капитала и разумного контроля рисков. Правда, рынок может вас выручить из беды; и, если так и случится, то вы можете получить еще один шанс на победу. Но даже если на этот раз все и обойдется, то все равно здесь будет иметь место гораздо большая степень случайности, чем вы можете себе позволить в период восстановления. Более того, очень вероятно, что вы возьмете на себя дополнительный риск в то время, когда, с объективной точки зрения, рыночными условиями это будет не оправдано. В конце концов, единственное время, когда вы сталкиваетесь с такой альтернативой, выпадает после серьезного эпизода, в результате которого ваш показатель прибылей/убытков резко уходит в минус, а это почти всегда симптом неблагоприятных рыночных условий или результат, мягко говоря, не лучшего решения с вашей стороны, или сочетание того и другого. А теперь спросите себя (при этом на ваш ответ не должны влиять условия рыночного давления): действительно ли сейчас такое время, когда вы совершенно уверены, что абсолютно правильно рассчитали наличие достаточных рыночных возможностей для того, чтобы такое повышение риска было оправданным? Если смотреть на вещи объективно, то я уверен, что практически во всех случаях ваш ответ будет отрицательным. Оглядываясь назад, могу сказать следующее: даже если ситуация складывается так, что дополнительный риск действительно оказывается оправданным, то в жизни 99.99% трейдеров будут случаи просадки еще большего масштаба. Если каждый раз в подобной ситуации вашей реакцией будет повышение уровня риска в процентном соотношении к сумме оборотного капитала, то обязательно настанет момент, когда у вас случится не просто прокол, а прокол колоссальный, – это только вопрос времени. Если вы управляете чужими деньгами, то это обязывает вас быть особенно осмотрительным: мир ваших потенциальных работодателей весьма ограничен, и они становятся все более опытными в том, что касается оценки реакции портфельных менеджеров на трудные ситуации. Инцидент, при котором вы лишились значительной доли своего рискового капитала, а потом потеряли еще больше денег из-за того, что не смогли снизить должным образом свой профиль риска, идентифицировать будет столь же легко, сколь трудно найти какие-то доводы в вашу защиту в этой связи. Любой, кто занимается распределением капитала и кто ценит свою работу и/или свои деньги, будет бежать от таких портфелей, как от чумы. Для трейдеров, финансирующих свои портфели из своих собственных средств, должно быть более чем очевидно, какие последствия их ожидают, если удача отвернется от них в тот момент, когда они взяли на себя непомерно высокий риск во время глубокой просадки капитала. Для меня совершенно ясно, что, со всех рациональных точек зрения, у трейдера, переживающего период просадки капитала или дефицита средств, есть только одна разумная альтернатива – снизить уровень подверженности рискам до уровня, соответствующего фиксированному проценту от их оборотного капитала. Помимо того, что такой подход сводит к минимуму вероятность разорения, он практически обеспечивает, чтобы в тех случаях, когда порог разорения действительно близок, соответствующий торговый счет можно было ликвидировать еще до того, как фактическая сумма убытка существенно превысит уровень «стоп». Если портфельный менеджер придерживается этого правила, то портфель с самыми худшими показателями прибылей/убытков приближается к уровню «стоп» асимптотически, при этом с каждым понижающим витком спирали прибылей/убытков уровень подверженности рискам уменьшается. На рисунке 5.1 показан контраст между подходом, подразумевающим привязку определенного уровня волатильности к сумме оборотного капитала, и подходом, при котором это правило не соблюдается. Хотите верьте, хотите нет, но нарисовал я этот график собственноручно и чрезвычайно горд собой в этой связи.

Если вам захочется, чтобы я вам нарисовал какой-нибудь график, – пожалуйста, обращайтесь, я буду очень рад помочь. Но не ждите чуда, подобного рисунку 5.1, – такой шедевр может получиться только в том случае, если рукой художника движут высшие силы. Помимо своих бесспорных художественных достоинств, рисунок 5.1 еще и очень полезен с точки зрения управления рисками. Как вы можете заметить, график показателей портфеля, изображенный толстой линией, соответствует подходу, когда трейдер устанавливает верхний предел подверженности рискам в виде разумного процента от оборотного капитала. Когда происходит глубокая просадка капитала, риск должным образом устраняется, и в процессе трейдер обеспечивает, чтобы убыток не превысил порога «стоп». В противоположность этому, тонкой линией нарисован график портфеля, управляющий которым не снижает уровень риска, когда показатель прибылей/убытков становится отрицательным; вместо этого он оставляет этот уровень таким же или повышает его в течение периода просадки. Как видно, сумма убытка, которую может понести такой портфель, практически не ограничена; и во многих случаях фактические цифры значительно превышают соответствующий порог разорения. Если вы согласны с идеей о неприкосновенности экономического порога «стоп», то я уверен, что вы согласитесь: лучшее средство контроля уровня подверженности рискам – это придерживаться того порядка, который подразумевает работу в рамках «Правила 10%». Сторонники этих принципов должны иметь в виду, что поддержание максимальной способности принятия рисков на уровне фиксированного процента от имеющегося оборотного капитала – особенно в течение периодов сразу после глубокой просадки – это одна из самых трудных задач, с которыми я вообще сталкивался в сфере управления портфелем. В большинстве случаев – и в особенности это относится к тем, кто в результате просадки оказался в глубоком «минусе» (т.е. в противоположность тем, у кого просто уменьшилась сумма накопленной прибыли за такой период), – такое обязательство подразумевает желание и намерение сознательно и в течение длительного времени вкладываться в то, чтобы вновь вернуться на соответствующий уровень показателя прибылей/убытков, причем в течение этого времени, в соответствии с описанной выше концепцией «high water», никакого вознаграждения не предусматривается. И если такая перспектива не является достаточно отталкивающей сама по себе, то – по крайней мере, по моим наблюдениям, – обязательство работать при пониженном уровне риска после периода просадки очень часто совпадает с периодами «великих» рыночных возможностей, на которых трейдер и сосредотачивается. На самом деле, даже если перспективы и не так радужны, то трейдеру, во всяком случае, почти всегда кажется, что это именно так. Наконец, когда вы начинаете восстанавливать потери, бывает огромное искушение счесть проблемы, повлекшие просадку капитала, какими-то аномалиями, которые вряд ли еще повторятся, и ускорить принятие более высокого уровня риска, превысив границы «Правила 10%». Горячо призываю вас всячески противостоять этому соблазну, поскольку, по моим оценкам, если вы не устоите, то вашей карьере портфельного менеджера (или трейдера) угрожает большая опасность. У вас в голове неизбежно зазвучат голоса, которые будут нашептывать вам следующее: • То, что вы восстановили свои потери (пусть и частично), безусловно, свидетельствует о том, что все ваши проблемы остались позади; • Сейчас на рынке возникли потрясающие возможности для трейдинга/инвестирования, но к тому времени, когда у вас накопится достаточная сумма рискового капитала, чтобы воспользоваться ими в полной мере, они могут исчезнуть – и, возможно, навсегда; • При теперешнем уровне риска перспективы вашего вознаграждения просто удручающие – и, возможно, так будет продолжаться еще неприемлемо долгое время. Когда вы сведете все эти доводы воедино, вам обязательно захочется как можно скорее повысить свой уровень риска – причем именно сейчас, когда наконец-то опять настали времена безусловно хорошие. Однако такой шаг представляет серьезнейшую угрозу в долгосрочной перспективе – по той простой причине, что если в этот критический момент удача от вас отвернется, то последствия могут оказаться разрушительными. В зависимости от того, насколько сильно вы повысили уровень риска, у вас есть все шансы еще сильнее уменьшить стоимость своего портфеля. Если это произойдет, может быть сильно подорвано доверие и к вам, и к тем, чьим капиталом вы управляете. Зачастую это может негативно сказаться на вашей способности принимать здравые рыночные решения (ведь в конечном итоге вы ошиблись дважды – в первый раз, когда произошла изначальная просадка капитала, а во второй – когда вы попытались повысить риск), что может очень сильно повлиять на вашу способность заработать деньги даже при благоприятных рыночных условиях. И наоборот – если вы смогли поддержать уровень подверженности рискам на фиксированном уровне, соответствующем определенному проценту от своего оборотного капитала, то вы и ограничили риск, связанный с возможностью ухудшения ситуации, и сделали все, чтобы показать: даже если вы и упустили какие-то возможности, но тем не менее продемонстрировали свою способность эффективно управлять своими рисками в периоды рыночного давления. В таких обстоятельствах у вас есть шанс сделать хорошую и стабильную карьеру трейдера, привив себе чувство уверенности в своих силах и повысив степень доверия к себе со стороны тех, на ком сказывается ваша удача на рынке. В конце концов, я думаю, все это вполне стоит того, чтобы удержаться от искушения повысить риск выше того уровня, который, по всем законам логики, привязан к вашей способности выдержать убытки.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")