|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

Корреляционный анализВ предыдущих разделах я описал методику сбора данных, позволяющую анализировать многие аспекты деятельности по управлению портфелем с точки зрения как отдельных сделок, так и того инвестиционного профиля, который в результате этих сделок создается. Теперь мы рассмотрим некоторые из этих статистических характеристик в сочетании с ранее описанным инструментарием временных рядов и, тем самым, создадим совершенно потрясающий аналитический коктейль, который свяжет структуру портфеля с эффективностью его показателей. Несмотря на то, что эту задачу можно решать с применением многочисленных и сложных статистических методов, для наших целей будет достаточно сосредоточиться на корреляционном анализе – он послужит нам в качестве инструмента прогнозного моделирования, которое может быть выполнено с помощью более сложных статистических методик. Давайте вспомним корреляционный анализ, о котором мы говорили в предыдущих главах, где он использовался для сравнения моделей прибыльности с такими внешними явлениями, как доходность по базовым индексам акций, в том числе по S&P 500, и другими факторами. Хотя этот вид анализа очень важен для понимания динамики состояния портфеля, по характеру он в основном описательный. Например, вы всегда можете попытаться приспособить вашу модель коррелированности к индикационным базовым индексам, которые вы определили. Однако сделать это вы можете лишь косвенно, путем изменения тех компонентов процесса принятия решений при управлении своим портфелем, которые, как вам кажется, связаны с этими моделями; а это путь, чреватый многими ошибками. Давайте рассмотрим наглядный пример. Будучи исключительно покупателем акций и других производных ценных бумаг, вы можете обнаружить, что коррелированность с индексом S&P 500 у вас выше, чем вам представляется идеальным. В этой связи вы можете попытаться снизить эту коррелированность, сделав свой портфель более сбалансированным, сокращая степень чувствительности ценных бумаг, которыми вы торгуете, к изменениям на рынке, а также другими подобными способами. Это действительно может уменьшить вашу коррелированность с фондовыми рынками (а с другой стороны, может и не уменьшить), но, возможно, это произойдет за счет некоторого снижения прибыльности. В противоположность этому варианту, в том корреляционном анализе, который в этой главе рекомендую вам я, ваши показатели сравниваются с теми фактическими решениями, которые вы принимаете в процессе управления портфелем. Корректирование модели коррелированности управления портфелем, которая оказывается далекой от идеала, не обязательно приводит к одностороннему улучшению показателей (более подробно мы поговорим об этом чуть позже). По всей вероятности, большие шансы на успех вам дадут какие-либо целенаправленные действия, основывающиеся на том виде корреляционного анализа, который описан здесь, а не те, что связаны со стандартной корреляционной статистикой портфеля – например, с вычислением коэффициентов бета и тому подобное. Поскольку понятие корреляции может в какой-то степени сбивать с толку, то очень важно уточнить его основные допущения и предпосылки и создать конструктивные рамки для анализа результатов. Корреляция – это мера подобия двух переменных по рядам их независимых частных значений. Обычно в финансовом анализе эти частные значения рассматриваются во времени, и это будет главной, но не единственной базисной точкой нашего обсуждения. Финансовые переменные, которые обнаруживают устойчиво и последовательно схожие модели поведения во времени или в привязке к каким-то другим факторам, можно не без оснований рассматривать как в том или ином смысле взаимосвязанные. Либо одна из них влияет на поведение другой, либо обе они зависят от сходного набора независимых динамических параметров. Однако прошу заметить, что корреляция может быть также и отрицательной – это будет свидетельствовать о том, что хотя поведение данных переменных и взаимосвязано, но влияние тех факторов, которые движут их поведением во времени, является противоположным. Например, можно ожидать, что цены на пшеницу и кукурузу будут сильно коррелированы – не только потому, что и то и другое – потребительские зерновые культуры, но также и из-за их общей зависимости от всех прочих факторов, начиная с погодных условий и кончая стоимостью сельскохозяйственного сырья и мировым спросом на продукты питания. В этом же смысле корреляция между ценами на золото и уровнем промышленного среднего индекса Доу-Джонса в продолжение длительных исторических периодов была отрицательной, потому что инвесторы обычно повышали цены на золото в качестве страховки своих капиталов, когда на фондовом рынке цены падали или когда ожидалось их падение в ближайшем будущем. Наконец, существует целый спектр финансовых переменных, которые абсолютно не коррелируют друг с другом, что предполагает полное отсутствие каких-либо взаимосвязей между ними. Например, нет никаких оснований считать, что может быть какая-то связь между уровнем инфляции в Швеции и ценами на шелковичных червей в Малайзии, и мы будем считать, что корреляция этих переменных во времени, грубо говоря, равна нулю.

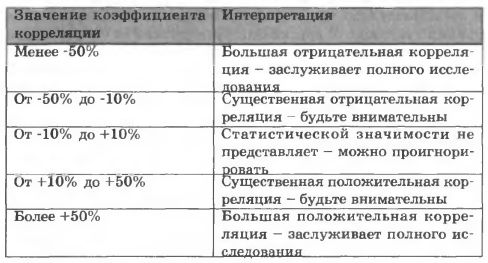

Что касается величины, то максимальное значение коэффициента корреляции может быть равно 1.0, или 100% – что означает полную коррелированность (например, температура воздуха в Торонто, которую измеряют в градусах Цельсия или по шкале Фаренгейта), а минимальное его значение будет -1.0, или -100% – и это говорит о полной отрицательной коррелированности (например, цена облигации с нулевым купоном и ее доходность). Все значения коэффициента корреляции, попадающие в границы этого интервала (от минус единицы до плюс единицы или, соответственно, от минус ста процентов до плюс ста процентов), вполне реальны, и этот процесс допускает всю возможную субъективность, на которую только способен человеческий разум. Однако здесь есть следующие полезные практические правила (по общему признанию, упрощенческие):

Темы, следующие далее, освещают те виды корреляционного анализа, которые вы можете осуществить, вычисляя коррелированность между моделями поведения вашего портфеля и вашей прибыльностью.

|

||||||||||||

|

||||||||||||

|

|

||||||||||||