|

||||||||||||

|

||||||||||||

| Какой брокер лучше? Альпари Just2Trade R Trader Intrade.bar Сделайте свой выбор! | ||||||||||||

| Какой брокер лучше? Just2Trade Альпари R Trader | ||||||||||||

4.7. Валютная интервенцияВажнейшим инструментом валютной политики государств являются валютные интервенции (intervention) – купля-продажа национальной валюты Центральным банком против ведущих иностранных валют для воздействия на курс денежной единицы. Цель валютных интервенций – изменение уровня соответствующего валютного курса, баланса активов и пассивов по разным валютам или ожиданий участников валютного рынка. Действие механизма валютных интервенций аналогично проведению товарных интервенций. Для того чтобы повысить курс национальной валюты, Центральный банк должен продавать иностранные валюты, скупая национальную. Тем самым уменьшается спрос на иностранную валюту, а следовательно, увеличивается курс национальной валюты. Для того чтобы понизить курс национальной валюты, Центральный банк продает национальную валюту, скупая иностранную. Это приводит к повышению курса иностранной валюты и снижению курса национальной валюты. Для интервенций, как правило, используются официальные валютные резервы, и изменение их уровня может служить показателем масштабов государственного вмешательства в процесс формирования валютных курсов. Для того чтобы валютные интервенции привели к желаемым результатам по изменению национального валютного курса в долгосрочной перспективе, необходимо:

Существует несколько видов валютной интервенции. • Вербальная интервенция (verbal intervention). Слух о возможном проведении интервенции, который не оканчивается реальным выходом Центрального банка на рынок. Тем не менее вербальная интервенция также оказывает воздействие на рынок, но если слух не подтверждается, то рынок возвращается на прежний уровень. Часто вербальная интервенция предшествует реальной. • Реальная интервенция (real intervention). При проведении Центральным банком реальной интервенции обычно публикуется информации о том, сколько средств было потрачено на ее проведение. Например: «Банк Японии потратил $5 млрд на проведение интервенции». Эта информация не о потерях банка, а сумме задействованных денежных ресурсов.

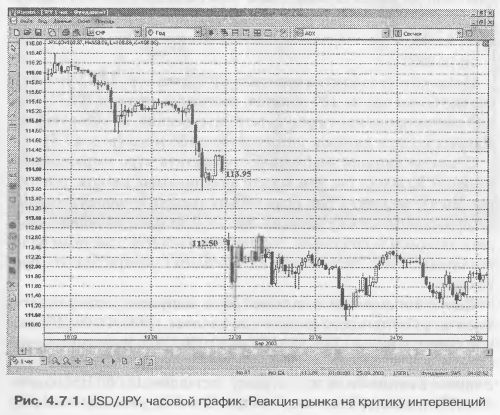

Реальная интервенция, в свою очередь, может быть прямой или косвенной. • Прямая (direct). Центральный банк проводит операцию открыто, от своего имени. В том случае, если для двух стран снижение или повышение обменного курса представляет обоюдный интерес, то интервенция может проводиться совместно, при участии двух ЦБ. • Косвенная, скрытая (covered). Центральный банк проводит операцию через коммерческие банки – агенты ЦБ, которые выходят на рынок от своего имени, но по поручению ЦБ. Скрытая интервенция – более распространенный вид интервенции. Она оказывает больший эффект из-за неожиданности проведения и временного непонимания трейдерами того, что происходит на рынке. Проведение частых интервенций не является рыночным методом регулирования курса национальной валюты. Но тем не менее например, Банк Японии продолжает проведение агрессивной банковской политики. Кроме того, интервенции можно классифицировать по направлению. • Интервенция по рынку – интервенция, направленная на ускорение изменения курса валюты в направлении уже наметившейся, но слабой тенденции его движения. • Интервенция против рынка – интервенция, направленная на возврат курса к прежнему уровню, т. е. на инициирование движения курса национальной валюты против наметившейся тенденции. Иногда заканчивается неудачами. Примеры интервенций Банка Японии. 22.09.2003 г. Понедельник начался с резкого падения котировок по доллару. Причем его цены по отношению к основным валютам открылись с большими гэпами по сравнению с пятничным закрытием. Причиной такого поведения валютных рынков стали заявления, сделанные после прошедшего на этих выходных заседания министров финансов стран Большой семерки. Основным тезисом данных заявлений был призыв к регулирующим финансовым органам о большей эластичности во влиянии на валютные курсы национальных валют, который подразумевает, что курсы валют должны устанавливаться рынком. Эти призывы рынок в первую очередь отнес на счет Японии и Китая, которые довольно активно вмешиваются в поведение валютных рынков. Считается, что с инициативой подобного заявления выступили США, поскольку значительный дефицит как платежного, так и торгового баланса этой страны чрезвычайно тяжело уменьшить без изменения валютных курсов. И хотя подобные призывы не означают, что Банк Японии перестанет проводить интервенции, рынок принял их в качестве сигнала к активной покупке йен за доллары. Падение доллара с открытия более чем на 200 пунктов по отношению к йене вызвало его ослабление и против европейских валют (рис. 4.7.1).

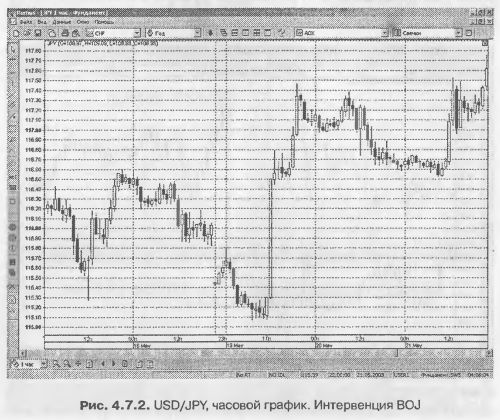

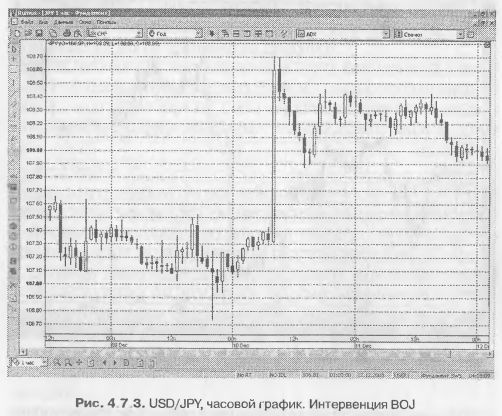

Следующие примеры иллюстрируют, что Банк Японии проводит чрезвычайно агрессивную политику для поддержания курса валюты и внутреннего финансового рынка в нужном состоянии. 19.05.2003 г. 02:00. Япония: Поддержка доллара против йены. Ползут слухи о том, что Министерство финансов Японии размещает скрытые заявки на USD/JPY в области 115,40-50 для поднятия пары и скрытно скупает на текущем уровне. Ожидается дальнейшее укрепление пары министерством, и на этот день курс 115,20-116. 02:35. «Сильная йена вредит производству Японии и снижает доходы компаний», – заявляет экономист компании «Goldman Sachs»; рост йены на 10%, по его оценкам, ведет к сокращению производства на 2,5% пункта, прибылей на 2% пункта. 06:30. Япония: ЦБ «бросил» сегодня 1 трлн йен (около $8,6 млрд) на скупку ценных бумаг частных фирм в попытке стабилизировать финансовый рынок страны. Такая мера была предпринята вслед за началом катастрофического витка падения курсов акций в Токио (рис. 4.7.2). 10.12.2003 г. Незадолго до открытия европейской биржи курс USD/JPY подскочил более чем на 130 пунктов, достигнув отметки 108,71. Резкий скачок произошел в результате интервенции, на которую Банк Японии, со слов дилеров, потратил около $6 млрд (рис. 4.7.3). С чем же связана необходимость снизить курс национальной валюты? Казалось бы, чем крепче национальная валюта, тем лучше. Но это не всегда так. Если страна экспортно-ориентирована, то при укреплении курса национальной валюты начинают страдать интересы экспортеров, т. е. тех, кто является основным налогоплательщиком. Рассмотрим на условном примере, как это происходит. Допустим японская компания Moyta выпускает легковой автомобиль, себестоимость которого составляет 1 200 000,00 JPY или при текущем курсе 120 USD/JPY – 10 000 USD. Компания предоставила товарный кредит на месяц своему контрагенту, при этом стоимость автомобиля по контракту составляет 11 000 USD (с учетом 10% прибыли). На момент поступления выручки японской компании йена окрепла по отношению к доллару и обменный курс упал до 100 USD/JPY, таким образом, поступившая сумма составила: 1 100 000,00 JPY = 11 000 USD x 100 USD/JPY. Фактически получается, что экспортер не только не заработал, а даже понес убытки: -100 000,00 JPY = 1 100 000,00 JPY – 1 200 000,00 JPY.

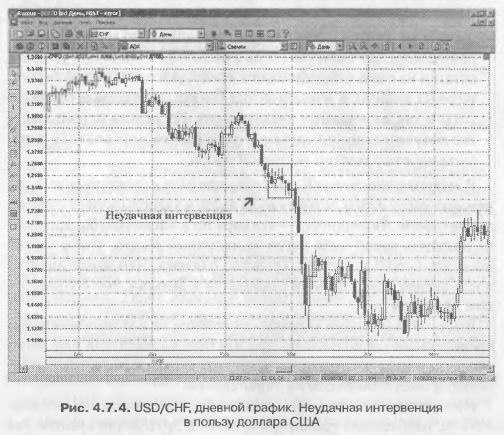

Выше мы говорили об интервенции в том ключе, что ее организаторы якобы всегда достигают своих целей. Однако теперь мы приводим пример практически абсолютной неудачи более чем десятка стран в проведении интервенции. Это случилось в феврале 1995 г. Участниками данной акции были и страны «Большой семерки» (Япония, Канада, США, Италия, Франция, Герамания, Великобритания) и другие заинтересованные государства (Швейцария, Бельгия, Нидерланды, Люксембург, Испания...). Эта интервенция была согласованная и открытая, и ее целью было усиление доллара США на фоне нисходящего тренда. Такую интервенцию называют «интервенцией против рынка». Но сил, чтобы справиться с наметившейся сильной тенденцией падения курса доллара, у «коалиции» в этот раз не хватило. В итоге, когда ресурсы, направленные центральными банками на интервенцию, оказались на исходе, «пружина распрямилась» и курс доллара рухнул. Развитие событий изображено на рис. 4.7.4.

В связи с тем, что интервенция была открытая, трейдеры покупали доллар США. Ясно, что для многих эта сделка закончилась плачевно. Таким образом, если оказывается доступной информация о проведении интервенции и трейдер принимает решение о работе, следует учитывать то, как интервенция проводится – по рынку или явно против него. От этого могут сильно зависеть результаты работы. |

||||||||||||

|

||||||||||||

|

|

||||||||||||

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")